Бюджетное планирование обычно используется в управленческом учете организаций, когда доходы и расходы четко определены, но чем личные финансы отличаются от финансов организации? Ничем)

Определение: Бюджетное планирование - это процесс разработки и утверждения бюджета, который определяет расходы и доходы на определенный период времени. Это важный элемент финансового управления, который позволяет оптимально распределить ресурсы организации. Бюджетирование ориентировано на результат, что означает, что планирование расходов осуществляется в связи с достигаемыми результатами. Структура бюджета помогает сформировать иерархию бюджетообразующих статей, распределить ответственность между структурными подразделениями и сформировать совокупные доходы и расходы. Бюджетирование также включает в себя разработку программ и стратегий для достижения целей, а также определение издержек и результатов каждой программы. Оно является неотъемлемой частью финансового менеджмента и включает в себя организационные функции, такие как процесс согласования бюджетов и консолидацию отчётности.

С чего начать

Важный момент: если вы считаете, что распределить зп в 50 тыс рублей невозможно, а вот было бы 500 тыс руб - это другой разговор, там есть что распределять - 500 тыс вы тоже не распределите, просто поверьте)

Начинаем бюджетирование с того момента, в котором мы сейчас находимся, то есть не ждем аванса/зарплаты/наследства/возврата долга - как есть, так и есть.

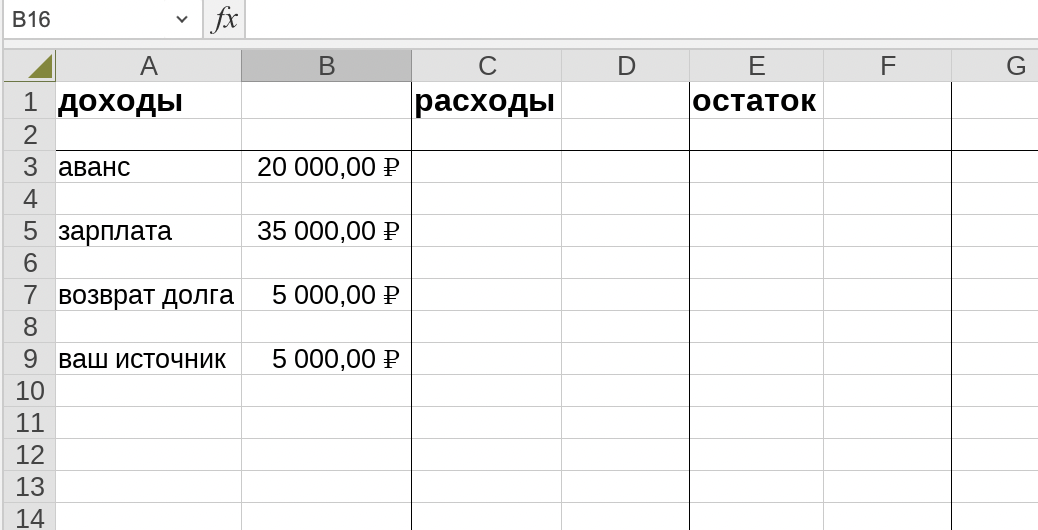

Конечно, нагляднее всего делать личный бюджет в экселе, но если у вас под рукой экселя нет - ничего страшного, просто поймите принцип и пишите хоть на листочке от руки

- Для примера возьмем заработную плату в размере 55 тыс руб

Делаем простейшую табличку с 3 колонками: доходы, расходы и остаток. Доходы, как правило, величина постоянная, можно даже вписать даты поступления денежных средств. Если у вас есть дополнительные источники дохода - прекрасно, можно их также вписать, возврат долга - это тоже плюс к вашим поступлениям. Если возврата долгов и иных источников дохода нет - ничего страшного, убираем эти строки дохода.

Нам важно найти "остаток" после всех трат - именно он и будет формировать наше бюджетное планирование)

Добавляем еще одну колонку - планирование, она самая важная!

Сюда вписываем траты, которые предстоят в будущем, возможно, через несколько месяцев - это может быть что угодно (страховка на машину, отпуск, день рождения мамы, поход к стоматологу, да все, что вы хотите), далее определяем ПРИМЕРНУЮ желаемую сумму и переносим из вкладки "остаток" суммы

Неучтенная разница между остатком и планированием в 10 000 руб - ваш бонус на текущие развлечения и радости жизни)

Если вы добавите в ежемесячные расходы не только строчку "запас" - это отложенные деньги в 10% от дохода, но и строку "инвестиции" - через некоторое время можно случайно повысить свои доходы)

Такое бытовое бюджетирования можно делать разными способами:

- в таблице эксель

- на листочке

- в заметках на телефоне

- в приложении банка

Я пользуюсь приложением Т-банка, где роль строки "расходы" выполняет отдельный накопительный счет, то есть деньги всегда распределены по разным счетам и не смешиваются в одну кучу

Деньги на одном счете создают иллюзию, что их много и можно немного расслабиться и не считать)

*на накопительные счета начисляется небольшой % от банка - всегда приятно)

Вы можете пользоваться своим банком или оформить дебетовую карту Т-банка по моей ссылке - вам будет подарок (ссылка для оформления)

Был ли понятен принцип бюджетирования личных финансов?

______________________________

Не забудьте подписаться и поставить лайк ❤️