Посмотрим сначала на результаты 2 квартала в разрезе финансовый показатель в руб., % кв./кв., % г./г.:

- Комиссионный доход 15,54 млрд,+6,9%, +30,2%;

- Чистый процентный доход 21,23 млрд, +9,4%, +137%;

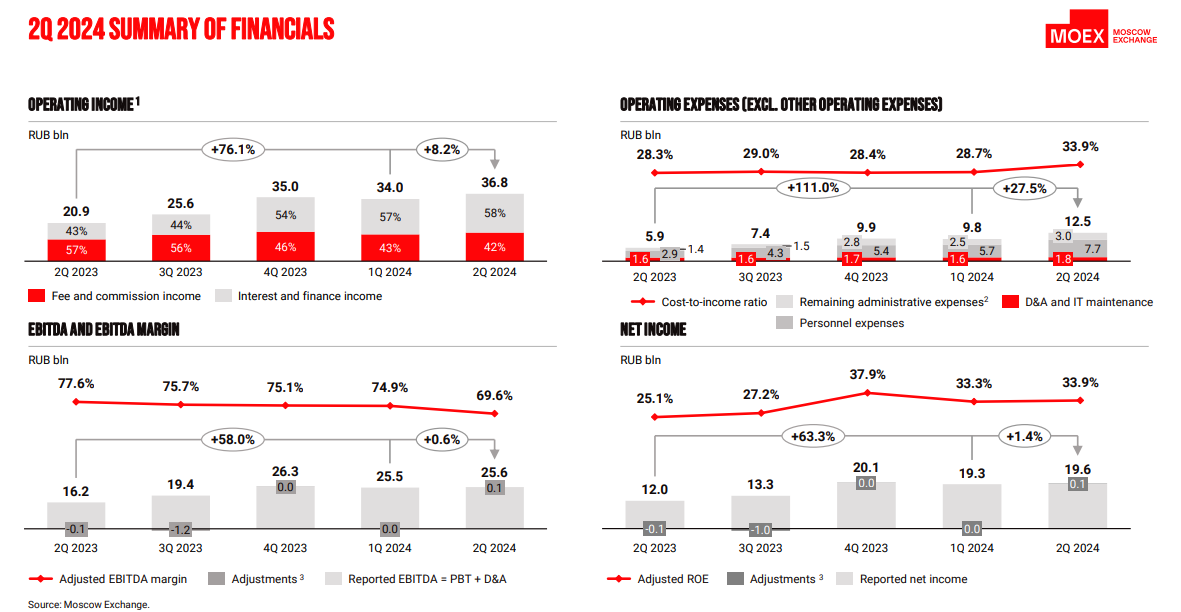

- Операционные доходы 36,8 млрд, +8,2%, +76,10%

- Операционные расходы 12,46 млрд, +27,5%,+111%

- Чистая прибыль скорр. 19,49 млрд, +1,4%, +63,3%

Здесь видно, что мы наблюдаем заметный рост комиссионного дохода (+30,2% г./г.) и ещё более впечатляющий рост чистого процентного дохода (+137 г./г.). Суммарно это позволило операционным доходам вырасти до 36,8 млрд (+76.10% г./г.)

Чистая прибыль за 2 кв. достигла 19,49 млрд (+63,3% г./г.), что даёт возможность предположить чистую прибыль по итогам года в 80 млрд и текущий P/E всего около 6, что очень недорого для такого уникального актива как Московская биржа.

Бросается в глаза заметный рост Операционных расходов до 12,46 млрд во втором квартале (+111% г./г). Но основной рост был вызван ростом расходов на рекламу и персонал. Если посмотреть отчет, то значительный рост издержек на персонал до 7,65 млрд (+163,7% г./г.) был вызван созданием резервов в рамках программы мотивации (вклад 109 п.п.).

Дело в том, что «Сумма денежного вознаграждения сотрудника привязана к будущей рыночной цене акций Группы.». То есть большая часть расходов на персонал это создание резервов под будущие выплаты мотивации из-за роста акций Мосбиржи. И в следующих периодах мы не увидим таких расходов.

Средства клиентов снизились с 1 116 млрд до 819,48 млрд, скорее всего были вложены в бумаги.

Оценка и прогноз:

- Цена акции 209,2 руб.

- Количество акций общее 2 276 млн шт.

- Капитализация 476 млрд

- Кэш на балансе 241 млрд

- P/Cash 476 млрд /241 млрд = 2

- Скорр. EBITDA 2 кв. 25,6 млрд

- Рентабельность по EBITDA 2 кв. 69,6%

- Рентабельность по чистой прибыли 2 кв. 53,3%

- EV = 235 млрд (стоимость с учётом долга и кэша)

- EV/EBITDA =2,26 (как вам?)

- ROE =33,9

- Прибыль прогноз 2024 = 80 млрд

- P/E2024 =4

Дивиденды, сценарии:

- Дивиденд 2024 (65% от ЧП) - 22,75 руб. и див доходность 10,9%

- Дивиденд 2024 (80% от ЧП) - 28 руб. и див доходность 13,44%

- Дивиденд 2024 (100% от ЧП) - 35 руб. и див доходность 16,8%

В прошлом году выплаты на дивиденды были в размере 65% от чистой прибыли, но в будущем я ожидаю, что выплаты буду около 80% от чистой прибыли или выше, так как доходность на капитал ROE =33,9% - деньги девать некуда и их будут выплачивать.

Почему Мосбиржа классный актив:

✅Мосбиржа это монополист с отсутствием конкурентов.

✅Мосбиржа основной бенефициар роста популярности инвестиций в нашей стране.

✅Высокие ставки сохранятся ещё долго и позволят получать сверх доходность на клиентские средства.

✅Падение ставок когда оно произойдёт вызовет краткосрочное падение доходов от размещения клиентских средств, но с другой стороны вызовет сильный приток денег из банков в инструменты фондового рынка. Таким образом рост объёмов денежных средств компенсирует снижение ставки в общей сумме доходов.

#MOEX #мосбиржа

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика