В дипломной работе рассматриваются особенности функционирования рынка пластиковых карт в России, с упором на практику использования карт в ОАО "Россельхозбанк". Исследование включает анализ динамики выпуска карт, механизма расчетов, а также изучение факторов, влияющих на развитие платежных систем. На основе анализа полученных данных в работе предлагаются пути совершенствования расчетов с использованием пластиковых карт в России.

Фрагмент дипломной работы предоставлен для ознакомления.

Курсовые, дипломные работы - деньги, кредит, банки. Консультационные и репетиторские услуги для студентов. "Магистр 34". Перейти на сайт. Связаться с нами, ответим на все ваши вопросы за 2 минуты: Telegram / WhatsApp / ВКонтакте / Т. 7-988-027-88-34.

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЕРАЦИЙ БАНКОВ С ПЛАСТИКОВЫМИ КАРТАМИ

1.1. Сущность, виды и классификация пластиковых банковских карт

1.2. Банковские операции с использованием пластиковых карт

1.3. Платежные системы как материальная основа операций с пластиковыми картами

ГЛАВА 2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО «РОССЕЛЬХОЗБАНК»

2.1. Анализ организации работы с пластиковыми картами в ОАО «Россельхозбанк»

2.2. Принципы работы с пластиковыми картами в ОАО «Россельхозбанк»

2.3. Проблемы и перспективы развития технологии расчетов с помощью пластиковых карт в ОАО «Россельхозбанк»

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАСТИКОВЫХ КАРТ В РФ

3.1. Перспективы увеличения объема операций по пластиковым картами

3.2. Направления развития механизмов расчетов пластиковыми картами и возможности интеграции российских платежных систем

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы. Одной из основных составляющих современной экономики является развитие системы электронных платежей. В этих условиях важной проблемой является выявление тенденций развития рынка пластиковых карт.

Российский карточный рынок быстро расширяется за счет новых держателей карточек, эмитентов, а также точек обслуживания, но существует проблема в определении приоритетов карточек разного класса, которые имеют свойства, что в наибольшей степени удовлетворяют потребителей России. Также проблемой современной российской экономики является совершенствование денежно-кредитной системы, которая в определенной степени зависит от организации и развития банковских платежных инструментов, в частности пластиковых карт.

Расчетные операции с использованием платежных карт значительно расширили спектр банковских финансовых услуг и увеличили возможности получения банковского продукта. Преимуществами внедрения карточных платежных систем для клиентов является избежание необходимости носить крупные суммы наличных денег и упрощения расчетных формальностей.

Стремительные темпы развития операций российских банков с платежными карточками позволяют экономическим субъектам использовать современные, удобные, эффективные технологии осуществления расчетов. Опыт европейских экономически развитых стран позволит предупредить и решить проблемы, которые потенциально могут возникнуть и в России в процессе развития таких операций.

Валовые показатели российского рынка карточных услуг говорят о том, что растет не только количество карточек, но и расширяется карточная инфраструктура (банкоматы, терминалы). Карточные услуги становятся более дешевыми и доступными, а это означает, что скоро в России карточка станет таким же удобным и незаменим средством платежа, которым она сегодня есть в западных странах.

Сегодня субъекты хозяйствования имеют возможность осуществлять оплату своих расходов (обязательств) с помощью банковских пластиковых карт. Использование таких карт позволяет их владельцам, в лице физических лиц-работников, уполномоченных субъектом хозяйствования, осуществлять операции с денежными средствами, находящимися у эмитента карточки, согласно договора (между банком и предприятием) и согласно действующему законодательству. Применение таких карточек - это удобный и выгодный способ осуществления безналичных расчетов как для банковских учреждений, так и для субъектов хозяйствования, которые заинтересованы в высокой эффективности своей деятельности, развития предприятия, оптимизации денежных потоков, конкурентоспособности, платежеспособности и устойчивом финансовом состоянии.

Наибольшую долю российского рынка пластиковых карт занимают банковские карточки локальных платежных систем. Они развиваются путем внедрения зарплатных проектов, а так называемые «зарплатные карточки» получили широкое распространение на российском рынке.

Но несмотря на принципиальные преимущества использования платежных карт как инструмента безналичных расчетов, а также наличие опыта их массового использования в западных странах, продвижение карт на российском рынке натолкнулось на ряд препятствий.

На развитие безналичных расчетов с использованием платежных карт отрицательно влияют: низкий уровень покупательной способности населения; незаинтересованность населения в использовании платежных карт; недостаточное развитие инфраструктуры обслуживания пластиковых карт.

В результате этого исследование расчетов с использованием пластиковых карт приобретает особое значение, что обуславливает актуальность выбранной темы.

Целью дипломной работы является исследование действующей практики банковских операций с пластиковыми картами на примере ОАО «Россельхозбанк».

Основные задачи дипломной работы:

- изучить теоретические основы операций банков с пластиковыми картами;

- рассмотреть механизм функционирования платежных систем, основанных на использовании пластиковых карт;

- провести анализ операций c пластиковыми картами в платежном обороте России;

- определить направление совершенствования расчетов с пластиковыми картами.

Объектом исследованиядипломной работы является деятельность ОАО «Россельхозбанк» на рынке операций с пластиковыми картами.

Предметом исследованиядипломной работы являются финансовые отношения, которые возникают при использовании пластиковых карт в расчетах между клиентами и банками.

В работе использованы методы системного анализа, стратегического анализа, методы сбора данных - опросы, наблюдение, изучение периодических изданий, а так же были использованы официальные интернет - источники, изучены работы российских и зарубежных экономистов и аналитиков, связанные с аспектами операций с банковскими картами, и банковской деятельности, в целом. Эти вопросы рассматриваются и анализируются в работах таких авторов, как: Азаров М.В., Букато В.И., Вишневский А.А., Жуков А.И., Лаврушин О.И., Мамонова И.Д., Милюков А.И., Усоскин В.М., Исаенко А.Н., Тагирбекова К.Р., Тони Райс, и другие.

Структура работы. Дипломная работа состоит из введения, трех основных разделов, включающих девять параграфов, заключения, списка использованных источников и приложений.

Во введении обоснована актуальность темы дипломной работы, определены цель и задачи работы, объект и предмет исследования.

Первая глава работы посвящена изучению основных теоретических аспектов темы. Исследуются сущность, виды и классификация банковских пластиковых карт, рассматриваются операции с использованием пластиковых карт, определяется роль пластиковых карт в платежной системе России.

Во второй главе проводится анализ динамики выпуска пластиковых карт в ОАО «Россельхозбанке», анализируется механизм расчетов пластиковыми картами и исследуется динамика и структура расчетов с применением пластиковых карт.

В третьей главе определяются пути совершенствования расчетов с использованием пластиковых карт.

В заключении изложены основные выводы по проведенному дипломному исследованию.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЕРАЦИЙ БАНКОВ С ПЛАСТИКОВЫМИ КАРТАМИ

1.1. Сущность, виды и классификация пластиковых банковских карт

В современных условиях развитие банковского сервиса на потребительском рынке неразрывно связано с внедрением инновационных банковских технологий обслуживания населения, а также с выбором инструментов, повышающих востребованность банковских услуг. В то же время в российских условиях розничный рынок банковских услуг развивается недостаточно быстрыми темпами.

Сегодня в мире с каждым днем уменьшаются объемы операций наличными, тогда как безналичные электронные платежи приобретают все большую популярность. Осуществляя безналичные платежи, мы существенно экономим драгоценное время. Ведь большинство операций по оплате услуг можно провести дома за компьютером, или же используя банкомат, при этом не тратя время в очереди. Электронные платежи можно осуществлять с помощью пластиковой карты.

Пластиковая карточка - это платежный инструмент, который предоставляет лицу, что ею пользуется, возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банкоматах.

Пластиковая карта позволяет иметь доступ к деньгам 24 часа в сутки, 7 дней в неделю. В отличие от бумажных денег, она может быть принята к оплате за товары и услуги практически в любой стране мира без предварительной конвертации денег, находящихся на карте, в местную валюту, при этом конвертация проводится автоматически.

Идея пластиковых карт как платежного средства не новая. Основные принципы подобных карточек были заложены еще в 19 веке. Идею использования пластиковых карточек впервые выдвинул Эдвард Белами. Он, как и любой гениальный писатель - фантаст, на несколько веков опередил свое поколение, предсказав появление качественно новых платежных инструментов. О возможности использования в качестве средства платежа вместо обычных денег «пластиковых штуковин» мир узнал в 1880 году из книги Белами «Глядя назад», где главный герой, страдающий тяжелой формой бессонницы из девятнадцатого века путешествует в американский город Бостон 2000 года. Здесь он и проявляет необычное для него явление: граждане этого города совсем забыли о существовании долларов и расплачиваются в магазинах, гостиницах, на аукционах и со своими кредиторами удобными карточками, на которых указывались номинальные суммы банковского кредита, выданного за отработанные на промышленном производстве дни.

Реализация идей известного писателя и журналиста состоялась в начале двадцатого века в Соединенных Штатах Америки. Начиная с 1914 г., с целью привлечения постоянных и богатых клиентов, крупные универмаги стали выдавать клиентам так называемые кредитные карточки. В начале 1920-х годов нефтяные компании стали выпускать «карточки учтивости», с помощью которых водители могли совершать покупки на любой АЗС.

Ряд крупных американских банков, оценив успех первооткрывателей, выпустили свои кредитные карточки, воспользоваться которыми можно было для расчетов за услуги или товар. Так начали образовываться платежные системы: банк выпускал карточку и открывал счет клиенту; на территории страны и за рубежом создавались сети магазинов, гостиниц, увеселительных заведений и т.д., где принимали к оплате карточки, выпущенные банком-эмитентом; создавался центр, занимавшийся обслуживанием пластиковых карт.

Первопроходцами в освоении рынка пластиковых денег были известные ныне всему миру Bank of America, Master Card, American Express, Visa International.

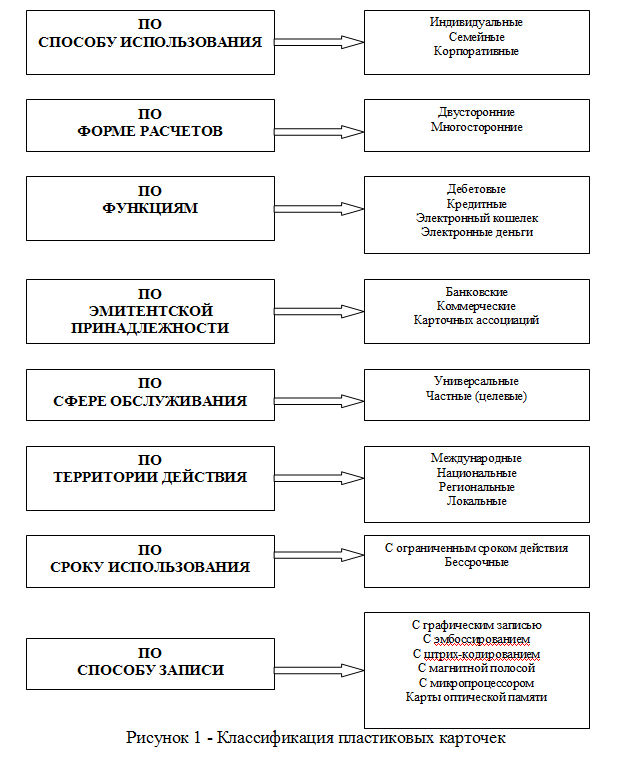

Классификация пластиковых карт представлена на рисунке 1.

2.2. Принципы работы с пластиковыми картами в ОАО «Россельхозбанк»

На сегодняшнем этапе развития ОАО «Россельхозбанк» ведет активную политику по расширению сферы обслуживания частных клиентов. В условиях развития банковского сектора закономерен постоянный рост заинтересованности Банка в потребностях физических лиц пользоваться современным и универсальным комплексом банковских услуг и продуктов.

ОАО «РоссельхозБанк» определяет следующие основные направления развития карточного бизнеса:

- международные карты Viza, Eurocard/MasterCard - карты Classic и Gold предназначены для среднего класса и состоятельных клиентов.

- международные дебетовые карты - Cirrus/Maestro, Visa Electron - предназначены для работающих граждан для выплаты заработной платы, а также для пенсионеров и молодежи в части перечисления пенсий, социальных выплат, стипендий;

- микропроцессорные карты - для выплаты заработной платы, а также при использовании Интернет-банкинга и в электронной коммерции;

- предоставление торговым организациям и предприятиям сферы обслуживания возможности приема в качестве средства расчетов международных банковских карт;

- предоставление услуг по обслуживанию платежей по банковским картам средним и малым коммерческим банкам высокой категории надежности (процессинг), что будет способствовать развитию карточного бизнеса в России в целом.

Привлекательность банковских карт обеспечивается распространением операций по овердрафтному кредитованию по карточным счетам.

Принцип работы банка с кредитными картами очень удобен. Банк принимает к рассмотрению все заявки, в том числе заявки неработающих граждан. Чем больше информации клиент предоставит банку об источниках доходов, тем выше вероятность принятия банком положительного решения и тем больший размер лимита может быть установлен.

Есть два варианта погашения задолженности:

- оплата всей суммы задолженности в течение льготного периода.

- погашение задолженности минимальными платежами.

В начале каждого месяца клиент получает на адрес своей электронной почты выписку о движении денежных средств по счету карты за последний календарный месяц (отчетный период).

В выписке указана информация за отчетный период:

- операции по карте в отчетном периоде;

- сумма общей задолженности;

- сумма минимального платежа;

- сумма выставленных комиссий;

- сумма процентов за пользование лимитом в отчетном месяце;

- дата, до которой необходимо оплатить минимальный платеж.

В случае если на дату окончания льготного периода клиент внесет на счет карты всю сумму задолженности и выставленных Банком комиссий за отчетный период, то проценты на сумму задолженности, возникшей в отчетном периоде, начисляться не будут. По картам и «Классическая карта» льготный период распространяется только на операции по оплате товаров и услуг.

В случае если на дату окончания льготного периода клиент не погасит всю сумму задолженности и выставленных банком комиссий за отчетный период в полном объеме, он обязан оплатить сумму минимального платежа и суммы выставленных комиссий (в этом календарном месяце) и процентов на сумму задолженности (в следующем календарном месяце).

Отличительные особенности действия льготного периода карты представлены в таблице 3.