В прошлом году я вложил ровно 400 тысяч рублей на ИИС и заработал на нем 100 тысяч рублей, то есть 20% годовых. При этом, я использовал самую скучную схему работы на брокерком счету — я вложил деньги в ОФЗ и вернул НДФЛ. За год было получено 40 тысяч рублей купонами и почти 60 тысяч рублей налоговым вычетом. То есть я работал практически без риска.

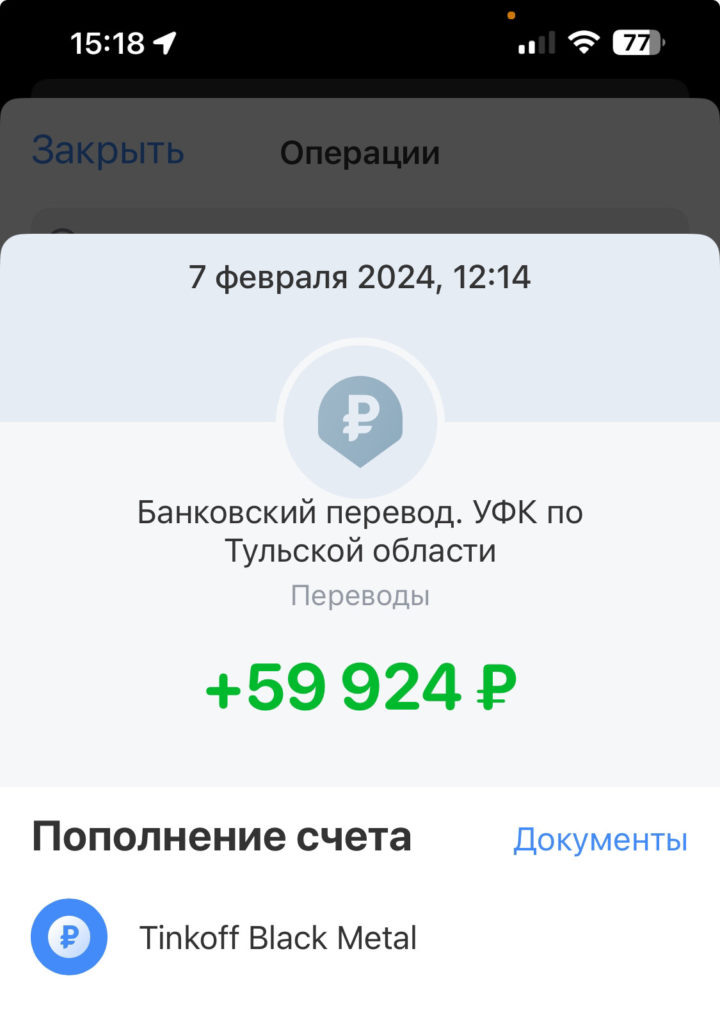

ОФЗ — самые надежные облигации, поэтому голова не болит о том, что нужно бесконечно следить за новостями рынка. При этом я предпочел именно краткосрочные ОФЗ, т.к. мой ИИС через полтора года заканчивает свой первый период использования и я планирую деньги вывести. Кстати о выводе — налоговый вычет мне приходил в феврале 2024 года на карточку. То есть часть заработанных денег на зависала на ИИС, а была выведена.

Какие ОФЗ можно считать короткими?

ОФЗ имеют более длинный жизненный цикл, чем вклады, поэтому реально краткосрочные ОФЗ являются редким явлением. Также понятие «краткосрок» у каждого индивидуально. Лично мне нужно, чтобы к дате закрытия ИИС — произошли все погашения облигаций. То есть я буду закрывать ИИС, продавать все ценные бумаги и вытаскивать деньги и тратить их. Я коплю на ремонт. Исходя из этого, я себе выбрал следующие «короткие ОФЗ» по состоянию на 2024 год:

- ОФЗ 26229 (выплаты в ноябре и мае), 14 месяцев

- ОФЗ 26234 (выплаты в январе и июле), 10 месяцев

Сами по себе эти облигации не особо привлекательны, так как можно найти вклад на аналогичный срок инвестирования и под более высокую ставку. Но вместе с ИИС, налоговым вычетом и дисконтом этих ОФЗ — все это даст вам уже не 20% за первый год, а возможно даже больше (я эти ОФЗ покупал чуть дороже).

Разумеется, ОФЗ — достаточно специфичный продукт. Горизонт инвестирования относительно дальний. Есть непонятки с инфляцией и ключевой ставкой (влияет на покупательную способность и дисконт ОФЗ и купонов). С другой стороны, это самые надежные бумаги на рынке и доходность вместе с налоговым вычетом будет очень хорошая. Также на ОФЗ можно заработать на снижении ключевой ставки. Но для такой идеи потребуются уже долгосрочные ОФЗ. Но что бы вы не делали — нужно осознавать, что риски существуют везде и всегда (так или иначе). Поэтому хотя ОФЗ и надежны, но никто не знает — будут ли дальше расти цены и падать ключевая ставка. А от этого и будет зависеть общий результат работы

Хотя ОФЗ и не дают самую высокую доходность, но взамен мы получаем стабильность. Но гарантий тут тоже никаких нет. Если деньги резко обесценятся в 2-3 раза, то ОФЗ с доходностью 15% в год и налоговым вычетом никак не помогут сберечься от инфляции. Риски есть всегда.

Можно ИИС заполнить корпоративными облигациями и тогда доходность на момент сентябрь 2024 года может достигнуть не 20% за первый год на ИИС, а больше. Но здесь уже возникают риски, которые частному инвестору не всегда нужны.

Полезные ссылки:

- Открыть счет в Т-Инвестициях и получить акцию в подарок — https://partners.tbank.ru/click/37935529-1520-4a83-bc1b-0fb7ba58d8ff

- Попробуйте мой промокод GIFTOLEGU (подарочная акция для новых клиентов или для не активных брокерских счетов). Вбивать промокод нужно в чат поддержки Тинькофф Инвестиций.

- Почта для портфеля на оценку onicolaev@ya.ru

- Телеграм: https://t.me/garagebiz

- Чат инвестволчат: https://t.me/+VGRo0yeWlx03YzM6

- Попробуй анализ портфеля и дивидендов с Snowball Income — https://snowball-income.com/register/garagebiz

- 7 критических ошибок начинающих инвесторов — https://www.youtube.com/watch?v=jUA2GkcK9r0

- Инвестиции для чайников — 19 типичных ошибок начинающих инвесторов. — https://www.youtube.com/watch?v=MKZuueS7oQI

- Инвестиции для чайников — 13 ошибок начинающих инвесторов — https://www.youtube.com/watch?v=DJf7P0kz9KA

- Все про банковские вклады в 2024 году — https://www.youtube.com/watch?v=8IsKzbaMNmk

- Безопасные инвестиции в 2024 году — https://www.youtube.com/watch?v=klqj3pKTYmo&t=1s

- Ситуация на рынке на начало 2024 году — общение с журналом Fomag — https://www.youtube.com/watch?v=igUNrG6Llt0

- Общение со Стасом Быковым: https://www.youtube.com/watch?v=TpuI07v26TE

- Бесплатный тренинг «Инвестиции для чайников с чего начать?» — https://garagebiz.getcourse.ru/basicinvest

- Практический мастер-класс «Пассивный доход 200 тысяч рублей в год» https://garagebiz.getcourse.ru/startinvestcourse

- Телеграм: https://t.me/garagebiz

Источник статьи: https://garagebiz.pro/kak-zarabotat-na-korotkih-ofz-chto-dayut-korotkie-ofz-po-sravneniyu-so-vkladami/