Я уже довольно давно инвестирую , около 15 лет. Не все это время я присутствую на фондовом рынке в качестве инвестора. Был у меня период в жизни (где то 2011-2013 года) , когда я занимался трейдингом и создавал на пару с товарищем механические (алгоритмические) торговые системы. Но поскольку при ежедневной торговле (даже через робота) требовалось уделять этому слишком много своего времени , что входило в противоречие с моей основной работой, то через какое то время я решил, что не так много зарабатываю на трейдинге, сколько это забирает моего времени. Поэтому трейдинг я оставил и стал инвестировать консервативно: вклады и недвижимость.

Я могу сказать, что в тот период купить так называемые евробонды - это было большое дело. Во первых порог входа от 100 тыс доллров, во вторых доходности там были не сказать чтобы уж сильно высокие - ну на пару процентов может больше чем валютный депозит в банке.

Почему так сложилось , что рынок наших корпоративных евробондов был по сути закрыт для физиков ? Видимо потому, что в тот период мы были встроены в мировую финансовую систему и любой западный инвест фонд мог легко прийти к нам и купить евробонды того же Лукойла или Норникеля , имеющие высокий кредитный рейтинг. Соответственно доходности по данным долговым бумагам сопоставлялись с доходностями на их рынках и конечно в первую очередь цену задавала ставка ФРС и ставка Европейского ЦБ.

По этой причине - недоступности рынка наших евробондов, я в свое время влез в мутную тему под 6% годовых долларовой доходности - что было на тот момент очень высокой доходностью !!! И я чуть было все не потерял в ноль.

Об этом случае я написал здесь статью: "Вложил $12 тысяч в облигации и чуть все не потерял, история в которой есть мораль"

Если бы мне тогда , восемь лет назад , сказали , что будет время когда замещающие облигации от наших топовых корпоратов (с доходностью, привязанные к доллару по курсу ЦБ), будут легко и свободно торговаться на мосбирже с номиналом в 1000 $ , платить купонами по 6-7% и при этом еще и стоить меньше номинала на 15-20 % , Я БЫ НЕ ПОВЕРИЛ. Но еще больше я бы не поверил, что наш брат физик будет настолько избалован, что очереди за этим волшебным инструментом не будет. Бери не хочу.

А ведь мало того !!! Помимо собственно замещающих евробондов у нас появился еще новый вид облигаций , также привязанных к доллару как по телу, так и по купону. Но поскольку это самостоятельные выпуски , которые ничего не замещают, то в списке замещающих облигаций на сайте мосбиржи их нет.

Кстати в этом списке уже 71 выпуск замещаек !!!

Новый вид псевдо-долларовых облигаций , не являющихся при этом замещающими, - как их назвать то я даже не знаю, назовем их "квазидолларовые" облигации. Так вот по ним номинал обычно уже не 1000 $ , а 100 $ , что еще больше делает их доступными , ликвидными и потенциально интересными для физиков. По моему Новатэк первым выпустил такой квазидолларовый выпуск бондов.

Вобщем полное разнообразие и доступность !!!

А еще высокая доходность !!!

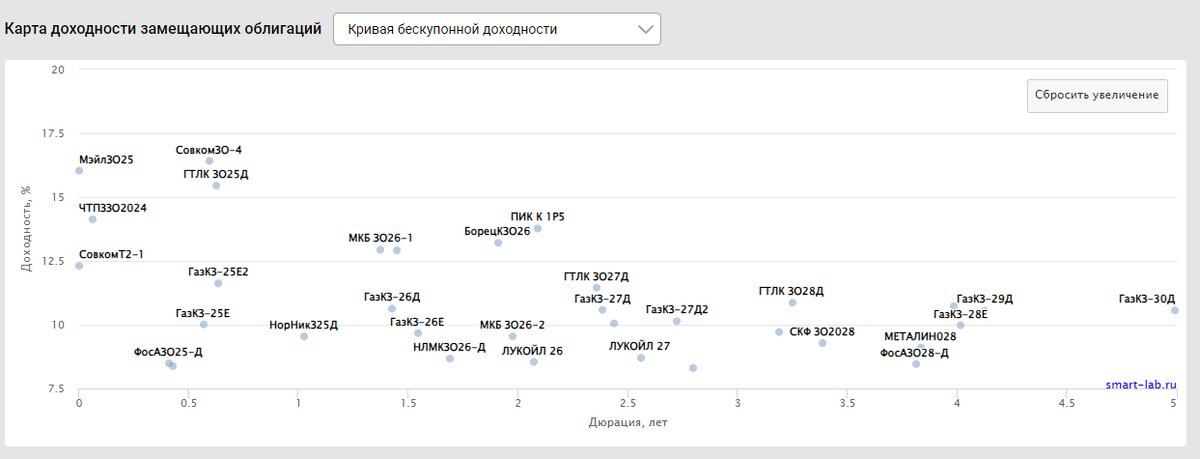

Как видно по скрину на данный момент значительная часть замещающих облигаций торгуется с доходностью выше 10 % - и это в долларах !!!!!!!!!!

Надо сказать, что примерно с мая 2024 года в замещающих облигациях наблюдается коррекция по телу с ростом доходностей, что видно по графику индекса замещающих бондов:

Ставка ЦБ в мае-июле была 16 %, после 31.07.2024 - 18 % , но по графику нельзя сделать какой то однозначный вывод , что именно ставка на коррекцию. Точно коррекция началась раньше - примерно тогда , когда началась коррекция на рынке акций. И скорее можно сказать, что общий медвежий сентимент по нашему рынку завалил и замещайки.

Но вообще мы конечно должны смотреть в первую очередь на ставку ФРС США , которая составляет 5,5 % и которая не менялась с июля 2023 года !!! Получается , что при одной и той же ставке ФРС, которая и определяет долларовый долговой рынок, доходности по замещайкам то падают в период когда их начинают вдруг откупать, то наоборот растут, когда их начинают лить в рынок.

То есть замещайки могут легко сливать заодно со всем рынком безотносительно ставки ФРС.

Если бы на нашем рынке свободно присутствовали нерезиденты, то они могли бы занять денег где нибудь у себя под 6 % и разместить их у нас в долларовой доходности под 12 %, создав при этом спрос. И наверняка этот спрос не позволил бы долларовой доходности быть долго выше 10 %. Но отсутствие в данном случае арбитража в виде спроса нерезидентов убирает некоторую логичность и эффективность в ценообразовании на рынке замещаек, привнося в него исключительно сентимент нашего рынка.

В связи с этим нетрудно представить , что будет с рынком замещаек, если наш ЦБ поднимет ставку с 18 % до 20 %. Скорее всего они упадут вслед за всем нашим рынком.

Кто то скажет, да причем здесь ставка ЦБ и долларовая доходность. И я бы сам с ним согласился. Но по факту именно так !!! Ставка нашего ЦБ может в моменте иметь большее влияние на цены замещаек , чем собственно говоря ставка ФРС.

Получается некий абсурд - замещаки с долларовой доходностью могут сливать из за того, что рублевый долг дает все более и более высокую доходность. Опять же кто то скажет: "все логично, лучше получить 20 % в рубле, а потом еще и откупить обратно упавшие замещайки, если так сильно надо будет"

Но все же есть здесь одни нюанс и называется он "девальвация".

Не будь этой самой девальвации я бы даже и не посмотрел в сторону долларовой доходности - зачем , если доходность в рублях более высокая, а девальвации рубля нет.

Но она увы есть. И что самое неприятное она не распределяется равномерно год к году в размере 6-8 % как пишут эксперты. Вовсе нет. Наша девальвация настолько сурова , что сходить туда сюда на десятки или даже под сотню процентов - это для нее на раз два. И такое уже было.

В связи с этим инвестиции в замещающие и квази псевдо долларовые облигации могут дать чудесный результат.

Например, вы купили замещайку по 75 % номинала при курсе 88 руб. за бакс = это 66 000 руб. Далее происходит девальвация до 110 руб. за бакс, но цена на облигацию падает до 70 % номинала. Соответственно продадите вы эту бумагу по 77000 руб. , получив 11000 прибыли, не считая купонов и НКД. Но программа брокера будет показывать вам убыток в минус 5% от цены покупки в 75% номинала. По текущим котировкам эти 5% дадут 5500 руб. бумажного убытка.

Но я честно скажу, что не знаю, будет ли этот рисованый убыток в 5500 руб. учитываться для целей налогообложения и уменьшать вашу облагаемую прибыль для целей НЛФЛ. У меня сейчас такая ситуация по золотым облигациям Селигдара - за год от переоценки курсов золота и доллара у меня накопилось несколько сотен тысяч рублей виртуальной прибыли, но поскольку я покупал по 96% номинала, а сейчас цена 94% номинала, то программа брокера рисует мне убыток от этой позиции :))))

Эх всегда бы такие убытки получать :)))

Вывод по замещайкам : ценообразование характеризуется отсутствием рыночной эффективности - ну просто некому у нас эту эффективность создавать.

Но под хедж от девальвации, которая обязательно будет и не одна , замещайки - милое дело.

За сим все.

Подписывайтесь на мой телеграмм канал:

Пишите комменты. Не ограничивайте себя в этом проявлении , но только культурно ☝️

PS

Как я уже много раз писал, я не продаю ни курсы, ни аналитику, ни наставничество , ни инвест идеи , ни рекомендации. Но если кто-то пожелает кинуть донат за мое творчество, я буду благодарен :))) можно пополнить карту ЮMoney 5599 0050 9085 5052 или эл. кошелек этого же сервиса: 4100116868365142