Добрый вечер, друзья!

В предыдущей статье описал как на ОФЗ заработать 20% годовых на горизонте 15 лет. Для этого надо купить длинные ОФЗ после окончания периода подъема ставки, держать их до погашения, внимательно наблюдая за инфляцией, ключевой ставкой ЦБ, геополитической обстановкой и много чем еще. Но в период снижения ключевой ставки на ОФЗ можно заработать неплохие деньги и не дожидаясь их погашения. Поэтому сегодня рассмотрим какие это неплохие деньги можно заработать на ОФЗ и за какое время?

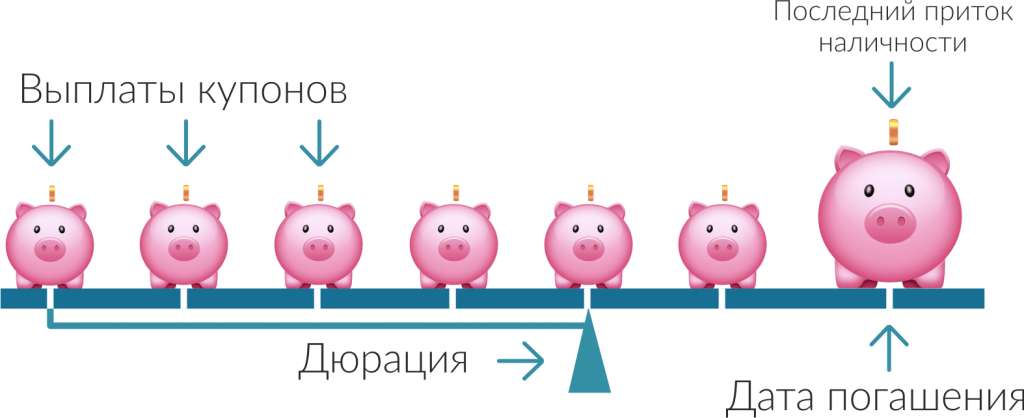

Чтобы ответить на этот вопрос нам необходимо рассмотреть один из достаточно интересных параметров облигаций, который носит название "Дюрация". Слово не наше, поэтому на русский переводится как "Длительность", соответственно измеряется во временных единицах, обычно в годах или днях.

Формула для нахождения дюрации достаточно сложная, но, чтобы понять ее суть, достаточно такой:

Дюрация = Сумма (выплат по облигации * период выплат)/Сумма выплат по облигации

Пока не понятно, поэтому рассмотрим для начала пример из жизни. У вас есть два друга и всего 120 тыс. рублей в заначке, и , надо же такому случиться, оба в один день пришли просить денег в долг, а вам они (деньги) самому нужны, чтобы ОФЗ закупиться когда ставка начнет падать. Но друзья есть друзья, отказать нельзя, а вот выбрать кому дать в долг можно. Первый обещает отдать все 120 тыс. через год. А второй - каждый месяц обещает отдавать по 10 тыс. руб. и также через год рассчитаться полностью. Вопрос - кому из друзей вы дадите в долг? Ответ - никому, самому нужны (шутка). Ну а если серьезно, то охотнее вы дадите в долг второму другу, так как через месяц ваши деньги начнут к вам возвращаться и в этом случае мы быстрее вернем свои деньги.

Теперь попытаемся посчитать дюрацию на примере трех облигаций номиналом 1000 рублей со сроком погашения 1 год с одинаковой доходностью 20% в год:

1. По первой облигации доход выплачивается в конце срока, т.е. через год:

Дюрация в этом случае = (1000 руб. (номинал)+200 руб. (купон))* 1 год/ 1200 руб. (номинал плюс купон) = 1 год.,

где 1000 руб. (номинал)+200 руб. (купон) = 1200 руб. - сумма выплат по облигации; 1 год - период выплат.

2. По второй облигации купон выплачивается два раза в год по 100 руб. В этом случае:

Дюрация = (100 руб. * 0,5 года + 1100 руб. * 1 год)/ 1200 руб. = 0,958 года.

3. В третьем случае купон квартальный и равен 50 руб., тогда:

Дюрация = (50 руб. * 0,25 года + 50 руб. * 0,5 года + 50 руб. * 0,75 года + 1050 руб. * 1 год)/ 1200 руб. = 0,9375 года.

Таким образом, во всех трех случаях дюрация разная и чем она меньше, тем быстрее мы вернем деньги.

Дюрация - это временной интервал, за который мы вернем свои вложения в облигации. Отсюда важный вывод: при инвестировании в облигации надо выбирать такие (при прочих равных условиях), у которых дюрация или время возврата средств меньше.

Может быть для кого-то эти выкладки покажутся очень сложными, но это надо понять один раз, чтобы потом этим пользоваться. Потерпите немного, еще чуть-чуть про дюрацию, а потом перейдем к важным выводам, которые нам помогут заработать на ОФЗ озвученные 40%.

Вернемся к примеру с друзьями и долгом. Немного изменим условия. Теперь друзья, пользуясь вашей добротой, опять пришли просить деньги в долг, но уже не на год, а на 10 лет. Правда обещают отдать с процентами исходя из ставки 10% в год. Первый обещает отдать всю сумму разом через десять лет, второй собирается отдавать равными долями те же десять лет. Мы уже можем сказать, даже не прибегая к подсчетам, что во втором случае дюрация будет меньше, но возникает другой вопрос: а стоит ли давать деньги на 10 лет. 100 000 рублей сегодня не будут равны 100 000 рублей через 10 лет. Ведь мы не знаем как будет развиваться ситуация в экономике через 10 лет, может так случиться, что через десять лет на 100 000 руб. мы сможем приобрести только пирожок.

Отсюда делаем вывод о том, что хоть дюрация во втором случае будет меньше, чем в первом, но она будет намного больше дюрации в случае долга на один год.

Соответственно второй вывод: чем больше дюрация, тем больше риск для инвестора при инвестировании в облигации.

Так как дюрация, как и стоимость облигации, зависит от величины процентной ставки, существует реальная связь между изменением процентной ставки и изменением тела облигации в зависимости от дюрации.

Изменение процентной ставки на 1% вызывает изменение стоимости облигации на процент равный дюрации в противоположную сторону.

То есть если ЦБ повысил ставку на 2 процента ( как было в июле этого года), то:

- облигации с дюрацией 2 подешевеют на 4%;

- облигации с дюрацией 3 подешевеют на 6%;

- облигации с дюрацией 5 подешевеют на 10%.

Если ЦБ понизил ставку на 5% (что очень хотелось бы нам инвесторам), то:

- облигации с дюрацией 2 подорожают на 10%;

- облигации с дюрацией 5 подорожают на 25%;

- облигации с дюрацией 8 подорожают на 40%.

Правда происходит это не одномоментно, а, как правило, при четком изменении тенденции, так как рынок живет ожиданием.

По ходу одно напоминание и несколько важных замечаний для понимания процесса.

Вспоминаем, что когда растет ставка, то уменьшается тело облигации и растет ее доходность. Когда падает ставка, то растет тело облигации и уменьшается ее доходность.

Так как у коротких облигаций дюрация меньше, чем у длинных, то:

— Если ожидается понижение процентной ставки, лучше покупать облигации с большой дюрацией (они больше вырастут), то есть длинные облигации;

— Если ожидается повышение процентной ставки, лучше покупать облигации с меньшей дюрацией (они меньше упадут), то есть короткие облигации.

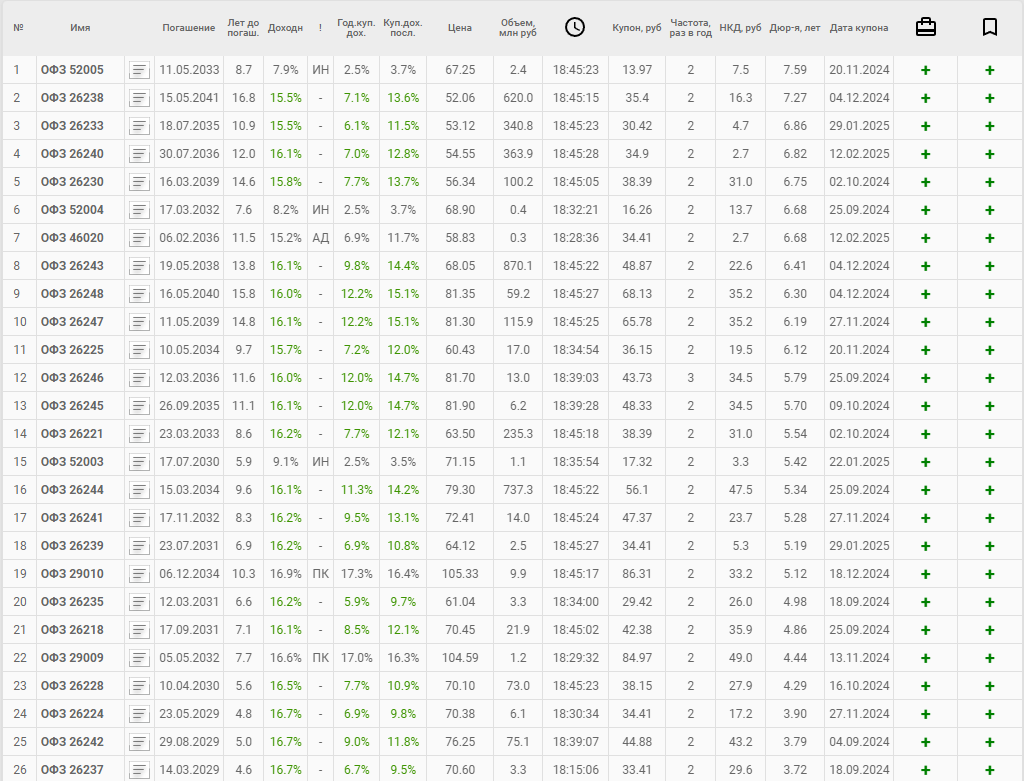

Теперь попробуем использовать наши выводы и посчитать сколько можно заработать на снижении ставки на ОФЗ. Для начала необходимо определить дюрацию облигаций. Существует достаточно много ресурсов, на которых отображены параметры ОФЗ, в том числе и дюрация. Ну, например, такая табличка с сайта Смарт-Лаба:

Кроме того, что более важно, - нам необходимо знать как поведет себя ставка на определенном промежутке. В названии статьи мы обозначили период в два года, то есть нам надо определить какая будет ставка к концу 2025 года.

Предугадать ставку через два года мы с вами не сможем, поэтому попробуем использовать прогнозы по ставке от регулятора - ЦБ и одного из крупных банков.

Актуальный прогноз ЦБ по средней ключевой ставке на август 2024 года таков:

- в 2024 году — 16,9-17,4%;

- в 2025 — 14-16%;

- в 2026 — 10-11%;

- в 2027 — 7,5-8,5%.

Надо понимать, что ЦБ в нынешнем году неоднократно изменял свои прогнозы по ставке в сторону увеличения, нельзя исключать и еще одного увеличения ставки до конца этого года, поэтому, все, что мы с вами сегодня посчитаем будет прогнозным значением.

В базовом сценарии аналитиков SberSIB:

Среднее значение за 2024 год — 16,8%.

На конец 2025 года — 14%.

В рисковом сценарии:

- сентябрь — 20%,

- октябрь — 20%,

- декабрь —20%.

Среднее значение за 2024 год — 17,7%.

На конец 2025 года — 16%.

Таким образом, у нас есть два сценария:

- базовый: ставка на конец 2024 - не изменится (18%);

на конец 2025 года - 14%;

на конец 2026 года - 10%.

- рисковый: ставка на конец 2024 - 20%;

на конец 2025 года - 16%;

на конец 2026 года - 11%.

Попробуем, используя эти вводные, посчитать стоимость длинных ОФЗ на конец 2025 года. ОФЗ возьмем те же, что рассматривали в статье: ОФЗ 26247, ОФЗ 26238 и ОФЭ 26243. Из таблицы находим стоимость облигации на 27.08.2024 и ее дюрацию.

ОФЗ 26247 стоит 813 руб., дюрация 6,19 лет;

ОФЗ 26238 стоит 521 руб., дюрация 7,27 лет;

ОФЗ 26243 стоит 681 руб., дюрация 6,41 лет.

И в базовом, и в рисковом сценарии ставка к концу 2025 года уменьшится на 4%, единственно при рисковом сценарии и повышении ставки к концу этого года до 20% стоимость указанных облигаций опять же на конец этого года будет меньше. Поэтому попробуем рассчитать стоимость облигаций на конец 2025 года исходя из базового сценария по ставке. Вспоминаем наш вывод:

Изменение процентной ставки на 1% вызывает изменение стоимости облигации на процент равный дюрации в противоположную сторону.

Таким образом, при уменьшении ставки на 4%:

- ОФЗ 26247 с дюрацией 6,19 подорожает на 6,19*4%=24,76%;

- ОФЗ 26238 с дюрацией 7,27 подорожает на 7,27*4%=29,08%;

- ОФЗ 26243 с дюрацией 6,41 подорожает на 6,41*4%=25,64%.

К этому росту добавиться купон:

- у ОФЗ 26247 12,2%, купон в пересчете на стоимость покупки облигации - 15%, общая доходность примерно за год 24,76%+15%=39,76%;

- у ОФЗ 26238 7,1%, купон в пересчете на стоимость покупки облигации - 13,6%, общая доходность примерно за год 29,08%+13,6%=42,68%;

- у ОФЗ 26243 9,8%, купон в пересчете на стоимость покупки облигации - 14,4%, общая доходность примерно за год 25,64%+14,4%=40,04%.

Получается, что все три рассматриваемые ОФЗ на горизонте года дают практически одинаковую доходность, около 40% годовых. Если мы заглянем дальше, то согласно прогнозам, к концу 2026 года ставка опустится еще на 4%, поэтому за 2026 год мы получим опять примерно такую же доходность. Дальше заглядывать нет смысла, но и по 40% за следующие два года - неплохо.

Как получится на практике - выясним в следующие два года. План действий такой:

- дожидаемся четких и недвусмысленных сигналов от ЦБ об окончании цикла поднятия ставки;

- покупаем 3-4 разных выпусков ОФЗ на 100 тыс. рублей;

- проверяем наши выкладки на практике и считаем доходность.

Почему не буду сейчас покупать ОФЗ? ЦБ предупреждал, что возможно еще одно повышение ставки до 20%, поэтому есть смысл дождаться следующего заседания 13 (пятница) сентября, а уже потом принимать решение. Хотя я думаю, что дальше повышать в сентябре не будут. Правда будет важна риторика ЦБ по поводу его дальнейших действий, а не сам факт поднятия ставки.

Данный обзор не является индивидуальной инвестиционной рекомендацией.

Если нашли что-то новое и интересное для себя в статье - ставьте лайк и подписывайтесь на канал. Также буду рад обратной связи от Вас. Задавайте вопросы - буду рад ответить.