Приветствую вас на моем канале. Вот и настал снова тот момент, когда стоимость моего портфеля стала ниже той суммы, которая была в него вложена. Адепты вкладов сейчас потирают руки, и готовы написать комментарии в духе, ну вот куда ты полез? А вкладывал бы деньги на рублевые вклады, был бы сейчас в плюсе. Но давайте я попытаюсь вам объяснить, почему я все же считаю, что я сделал правильный выбор, даже не смотря на минус по моему портфелю.

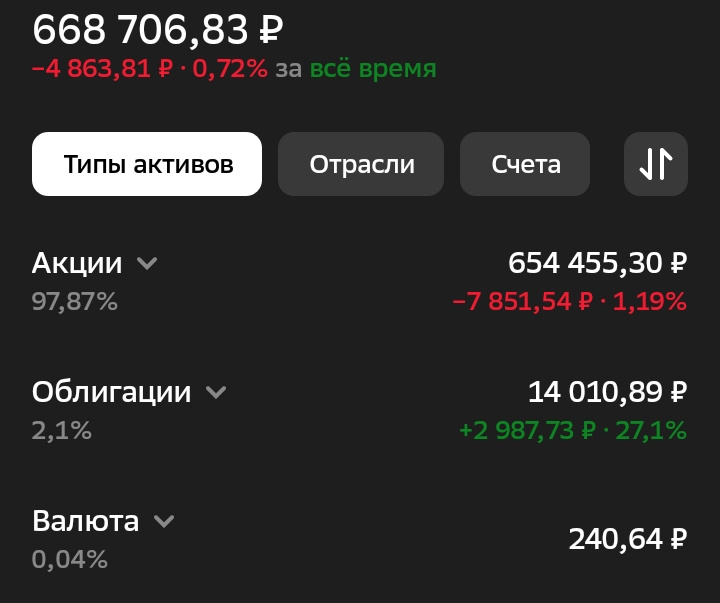

Итак, вот стоимость моего портфеля.

Видим, минус по акциям -7 851 рубль. Их компенсирует плюс по золотым облигациям +2 987 рубль. И может сложиться впечатление, что даже если бы я просто держал деньги под матрасом, то имел бы сейчас гораздо лучший результат. Но это обман зрения или мышления.

На сомом деле, я вложил в свой портфель всего 527 985 рублей. Все остальное, это результат реинвестирования, полученных от инвестирования денег. Давайте вычтем из текущей стоимости портфеля мои вложения. Получаем прирост +140 722 рубля. Или +26,6%. Так что до реального минуса мне еще очень далеко.

Вкладчики скажут, ну что такое +26% за почти 2,5 года? Это что-то около 10% в год. И снова ошибка. Не было у меня почти 2,5 года назад 527 тысяч рублей. У меня было всего 150 рублей. Это мое первое вложение денег на биржу. Деньги вкладывались постепенно на протяжении всего срока инвестирования.

Давайте проведем мысленный эксперимент. Представим, что все время инвестирования, все 882 дня, я вкладывал бы всю вложенную на сегодня сумму равномерными частями, на накопительный счет или вклад. Пусть ставка будет 20% годовых. Нормальная такая ставка, даже на сегодняшний день.

Я занимаюсь инвестициями в акции 882 дня. И за все время я внес на счет 527 985 рублей собственных денег. Это без учета реинвестирования дивидендов, налоговых вычетов и прочих купонов. Так как накопительный счет не платит дивиденды, и не предоставляет права на налоговый вычет. Итак, делим 527 985 рублей на 882 дня. Получается, что я должен был бы ежедневно вносить на вклад или накопительный счет всего по 598,62 рубля. Чуть менее 600 рублей в день. Не так уж и много.

Получается, что первая внесенная сумма пролежала бы на вкладе 882 дня. И при 20%-ной доходности принесла бы мне 289,3 р. дохода. Вторая вложенная сумма провела бы на вкладе уже 881 день, и принесла бы 288,9 р. И так далее. А вложенные вчера 598,92 р. принесли бы за сутки всего 0,328 р.

Я занес эти данные в таблицу, и растянул ее на 882 ячейки вниз. А потом сложил доходности всех 882 двух строк. У меня получилась сумма 127 728 рублей. Именно столько денег я смог бы заработать, на накопительном счете со ставкой 20% годовых делая равномерные небольшие пополнения на протяжении всего срока инвестирования. А сколько это процентов от всей суммы вложений? Всего 24,2% за почти 2,5 года. Менее 10% в год получается 😄

То есть мой портфель оказался лучше вклада под 20% годовых? Даже с учетом нынешнего падения цен на акции? Не может такого быть. Может. Обычная математика.

Часто я слышу упрек, что мол ты не учитываешь, что и на вкладах и на накопительных счетах есть реинвестирование процентов. На вкладах в зависимости от срока, а на накопительных счетах, обычно, происходит ежемесячная рекапитализация процентов.

Специально для вас я посчитал и такой сценарий. Давайте в наши предыдущие расчеты добавим ежемесячное реинвестирование полученных процентов. Мои расчеты показали, что при таком вложении денег, на моем счете было бы сейчас 677 645 рублей. И да, это на 8 939 рублей больше, чем стоит сейчас мой портфель. Согласен. Если бы я вкладывал свои деньги на накопительный счет под 20% годовых, с ежемесячной рекапитализацией процентов, то я мог бы заработать больше, чем имею сейчас. Признаю это горький факт.

А теперь внимание вопрос. Были ли такие накопительные счета на протяжении всех прошедших 882 дней? Не на месяц или два, а на всем этом промежутке времени? Лично я вообще не помню таких накопительных счетов. Может вы припомните? А если ставки по вкладам и счетам были всегда, или большую часть времени, ниже 20%, то получается, что мои инвестиции пока их обыгрывают. Так что ли получается? Да, именно так 👍

Мне кажется, многих начинающих инвесторов подводят слабые познания в математике. Вот смотрят они на мой минус по счету и радуются. Думают, что на вкладах они заработали больше. А если все правильно посчитать, то окажется, что результат совершенно противоположный. В итоге, люди делая неправильные выводы, будут принимать неверные финансовые решения. Вот в этом, как мне кажется, корень многих проблем с финансами у людей. Могу ошибаться.

Что я планирую делать дальше? Ну как всегда, покупать подешевевшие акции, конечно. Вот уже завтра на Дзене накопится очередная 1 000 рублей. Жаль только, что завтра суббота. И я не смогу потратить ее на покупку акций. Я тут подумал, а не взять ли мне эту тысячу с моего накопительного счета, а завтра утром, получив деньги от Дзена, я верну их на место. Тогда я смогу купит пару акций уже сегодня. Мне кажется, это отличная идея 😉

Ну что? Как вам мои расчеты? Все еще думаете, что на вкладах можно обогнать рынок акций? Жду ваше мнение в комментариях.

Не забывайте подписываться на мой канал. А иначе, откуда вы узнаете правду о своих вложениях? Ну и на телегу мою тоже подписывайтесь.

Всем спасибо за внимание. И до новых встреч 🖐️