У меня есть 7 ипотек. Две из них – до 2041 года. Я могу закрыть их, не вложив в погашение ни копейки своих денег. В этом мне поможет всего ОДИН инструмент – облигации. Подробную схему даю в конце статьи!

В этой статье вы узнаете:

- как работают облигации

- почему сейчас они выгоднее акций

- Как составить доходный портфель облигаций

- Как я закрываю ипотеку и после ее закрытия еще останусь в плюсе на 7 500 000 рублей

Бонусом к этой статье прикладываю:

- ссылки на списки облигаций

- видео фрагмент моего урока, где описываю всю схему - оно в конце статьи, полистайте

Как работают облигации?

Облигации работают как вклад.

Покупаете облигацию → Получаете проценты (купоны) → В конце облигации ваши деньги вам возвращают обратно.

Погашение – это возврат денег с облигации. Если вклады закрываются, то облигации погашаются. Такой вот сленг.

Облигация всегда погашается по 1 000 рублей. То есть, 1 облигация = 1000 рублей возврата денег в конце срока, при погашении. Даже если вы купили её дешевле, то есть вложили меньше 1 000 рублей, то вернут все равно 1 000 рублей за каждую вашу облигацию. Сейчас можно найти облигации по 500-600 рублей, получать купоны %, а в конце срока вам вернётся 1 000 рублей. То есть, и % получаете, и прибыль от роста. Если купите облигацию по 1 200 рублей, погасится она тоже по 1 000 рублей.

В конце статьи дам вам надёжную облигацию, которая стоит 530 рублей, а погасится по 1 000 рублей.

Облигации выпускают компании и государство. Получается, вы даете компании/государству деньги в долг, а за это получаете проценты в виде купонов. А в конце срока получаете свои деньги обратно. Также облигации есть у банков. Вы можете оформить в банке вклад, а можете вложиться в облигацию. Облигации дают доход выше, чем вклады - это важно запомнить.

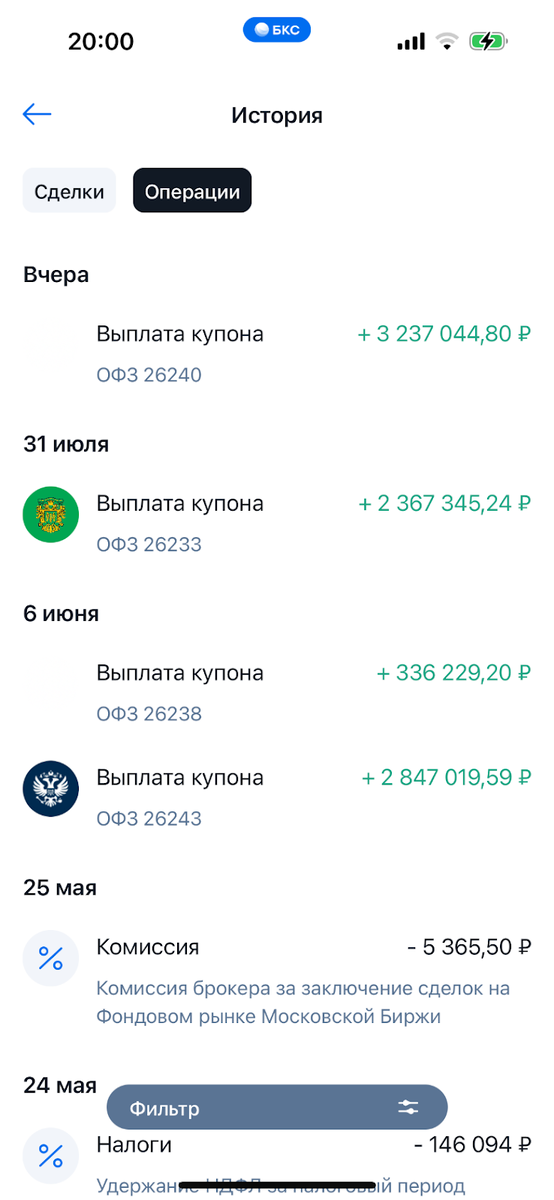

Портфель облигаций даёт стабильный денежный поток. Смотрите скрин с моего счёта в БКС.

Как я закрываю ипотеку доходом от облигаций?

Вот мои 2 квартирки, они в Краснодаре (ЖК Фреш и ЖК Смородина). Сейчас в них идет ремонт. Через месяц я планирую отдать эти квартиры для жизни кому-то, кто лишился дома из-за военных действий в Курской области.

С помощью облигаций я гашу ипотеку и не вкладываю в погашение ни копейки своих денег!

У меня есть ипотека до 2041 года. Вводные:

- Процентная ставка – 5,9% (семейная)

- Остаток долга – 5 372 000 рубля.

- Платёж по ипотеке – 49 500 рублей.

У меня было 4 300 000 рублей. И я стояла перед выбором:

- Отправить 4,3 млн рублей в погашение

- Инвестировать 4,3 млн рублей в облигации

Если года 3 назад было бы выгоднее гасить ипотеку, то сейчас выгоднее инвестировать эти деньги.

Сначала пойдём по первому пути. Я отправлю в погашение ипотеки 4,3 млн рублей. У меня останется ещё долг 1 072 000 рублей и регулярные платежи по ипотеке из своего кармана.

А теперь пойдём по второму пути. Я возьму эти 4 млн и вложу их в облигации федерального займа. ОФЗ – самый надёжный инструмент. Нет ничего надёжнее для вложений денег, чем ОФЗ. Потому что их выпускает государство и платит купоны по ним.

ОФЗ 26238 сейчас стоит 543 рубля и погасится в 2041 году 1 000 рублей. Как раз, когда закончится срок ипотеки.

На 4 млн я куплю этих облигаций 7 900 шт стоимостью 543 рубля каждая.

И буду получать купонами по 297 000 рублей раз в полгода. Или в месяц 49 500 рублей. Я смогу отправлять эти деньги каждый месяц в погашение своей ипотеки до 2041 года.

Купоны по облигации приходят не каждый месяц, а раз в полгода. Просто эту сумму я буду раскладывать на ежемесячные платежи по ипотеке.

А теперь внимание!

Погасится облигация по 1 000 рублей. За 7 900 облигации я верну при погашении 7 900 000 рублей. Вложила 4 300 000 рублей, а верну 7 900 000 рублей!

→ вложить 4 300 000 рублей в облигации

→ купоны с облигаций отправлять в закрытие ипотеки

→ при погашении облигаций получить 7 900 000 рублей

Я не отправлю в погашение ни копейки своих денег! Вся ипотека погасится за счёт пассивного дохода. А в конце срока я верну свои 4,3 млн и получу сверху 3,6 млн рублей. Вчитайтесь в расчёты. Осознайте этот шок!! Это просто гениально!

Сделала ли я это в реальности? Смотрите видео. В нем мой муж Павел все рассказал и показал:

А ведь многие бы понесли свободные деньги в погашение ипотеки или же просто на вклады... и потеряли бы очень много денег просто потому что не знают, как лучше поступить. Потому что не учились никогда этому.

Что делать с деньгами в 2026 году?

Рассказываю на большом бесплатном марафоне «10 способов вкладывать деньги в 2026 году выгодно и надёжно».

Что будет на лекциях:

→ куда вкладывать деньги в 2026 году

→ как управлять деньгами с учетом всего, что происходит сейчас в мире

→ как сделать инвестиции источником дохода

Эти лекции - инструкция по финансам на весь 2026 год. Жмите ↓