Выручка VK растет, но и убыток тоже. Однако, мы продолжаем верить в компанию и держать ее акции. Даже несмотря на то, что с момента покупки они упали на 50%.

В статье разобрали отчет за 1 пг. 2024 г. и почему считаем компанию перспективной.

🎁 В конце бонус — подборка инвест-идей, в которых есть высокий потенциал роста.

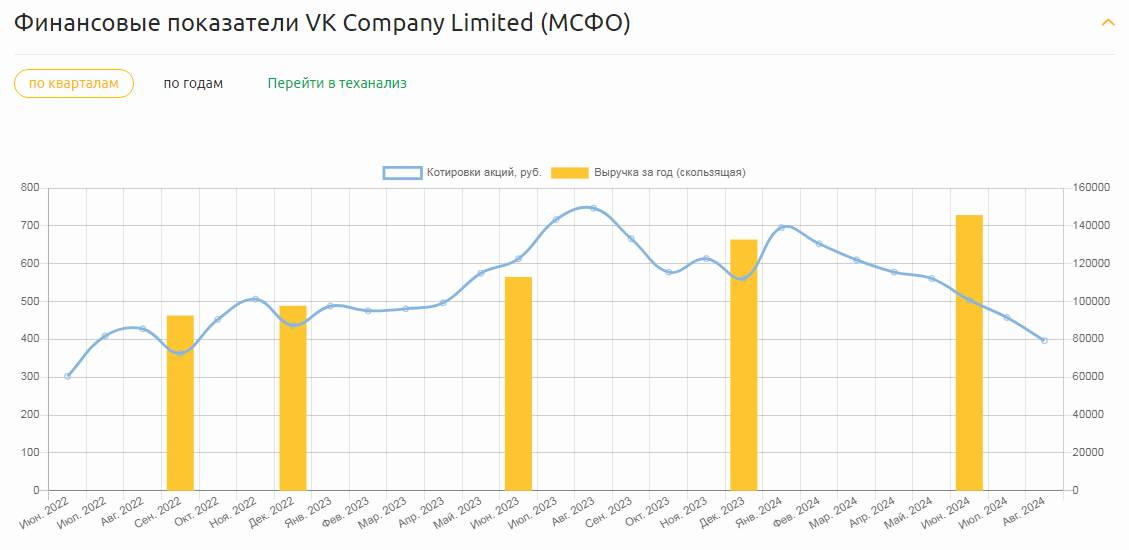

Отчет ВК за 1 полугодие 2024 года

1) Выручка выросла на +22,6% г/г с 57,3 млрд. руб до 70,2 млрд руб.

Главный драйвер роста — онлайн-реклама. Ее рост во 2 кв. 2024 г. составил +19,0% г/г с 35,1 млрд руб. до 22,2 млрд руб., а за 1-ю половину года +20% г/г до 42 млрд руб.

2) Чистый убыток вырос в 2,5 раза г/г с -11,3 млрд руб. до -24,6 млрд руб.

3) Процентные расходы по кредитам и займам увеличились из-за кредитов с плавающей процентной ставкой, которая кратно выросла за год на фоне повышения ключевой ставки ЦБ РФ.

Почему видим перспективы в акциях Вконтакте (VK)

✔️ Аудитория и показатели вовлечения аудитории растут

В 2023-2024 г.г. компания экспериментировала с VK Видео и тратила много денег на то, чтобы переманить популярных блогеров с других площадок. Но благодаря этому:

- средняя месячная аудитория VK в России выросла на 4% г/г до 87,9 млн.

- просмотры VK видео увеличились на +26% г/г до 2,4 млрд.

- просмотры VK клипов выросли на +84% г/г до 1,7 млрд.

- в июле приложение VK Видео скачали 2 млн раз - это пик с момента запуска приложения в сентябре 2023 г. Всего его уже установили более чем 20 млн раз. С учетом торможения Ютуба в России за август можем увидеть новый рекорд по установке приложения.

✔️ В следующем году расходы могут сократиться

В 2025 г. VK планирует снизить расходы на маркетинг. В этом году они пробовали разные способы привлечения аудитории, но дальше будут тратить деньги только на блогеров и рекламные компании, которые показали максимальный эффект.

✔️ Выручка растет на 20-30% в год, но при это компания стоит дешево

Например, за последние 12 месяцев выручка выросла на 28,93%. А показатель P/S (отношение капитализации компании к ее выручке за год) равен только около 0,6. На текущий момент, бизнес стоит более чем в 1,5 раза меньше выручки за последние 12 месяцев.

✔️ Отношение к ВК меняется

Многие недолюбливают Вконтакте. Отчасти из-за того, что компания стала государственной. Но сейчас отношение меняется. С ростом проблем у Ютуба, все больше людей будет переходить в VK. А это опять же положительно отразится на выручке.

/Данный разбор не является персональной инвестиционной рекомендацией!/

Почему мы не переживаем из-за падения котировок

Мы сохраняем долгосрочный взгляд на VK, даже несмотря на то, что цена акций так сильно упала. Если акции сейчас не продавать, то данные убытки виртуальны. Поэтому не стоит заострять на них внимание.

Также за то время, что акции находятся в нашем портфеле, мы заработали сотни процентов на других компаниях. Например, на ДВМП +390%, БСП +212%, Газпром Нефти +145,2% и других. В целом, после начала СВО, портфель вырос более чем на 100%.

🎁 Бонус для роста капитала

Мы собрали 10 прибыльных инвест-идей в отдельную подборку. Там есть список и факторы роста стоимости. Скачайте ее, чтобы присмотреть доходные активы для своего портфеля.

https://salebot.site/md/10growth?utm_source=yad&utm_medium=page&utm_campaign=main_10growth