Акции Газпромнефти в последнее время радуют дивидендных инвесторов, перейдя на выплату 75% от чистой прибыли. Газпром остро нуждается в деньгах и активно поднимает их с нефтяной дочки. Но не разрушают ли столь большие выплаты долгосрочную устойчивость бизнеса? Сегодня попробуем в этом разобраться.

📊 Для начала оценим результаты Газпром нефти по итогам 6 месяцев 2024:

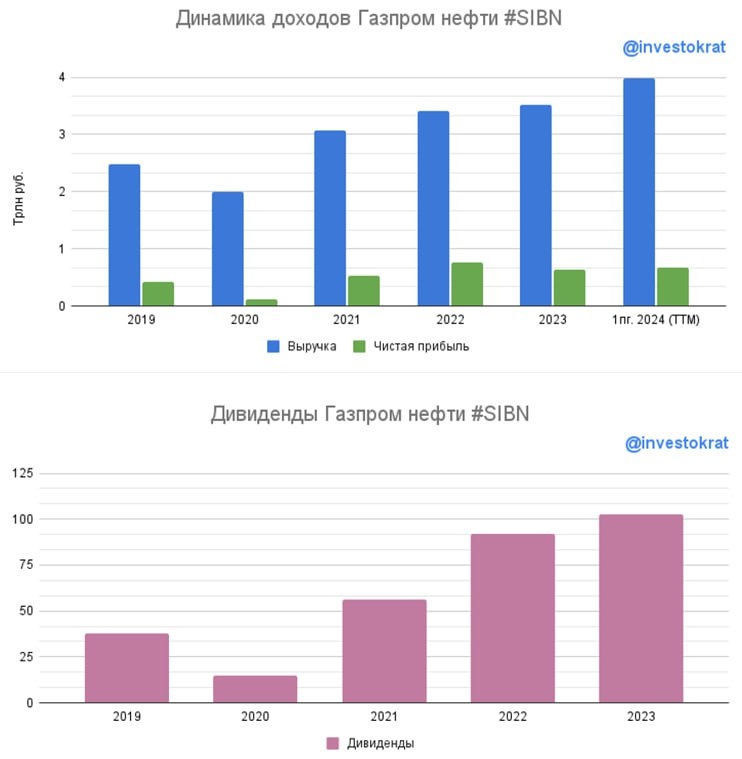

📈 Выручка выросла на 30,1% г/г.

❗️EBITDA увеличилась на 11%, а операционная прибыль почти не изменилась. Расходы съели почти весь рост выручки.

В списке статей расходов в глаза бросаются две строчки:

✔️ Налоги. Повышение НДПИ привело к росту налоговых расходов на 54,6% г/г.

✔️ Стоимость приобретения нефти и газа выросла на 77,7% г/г. Зачем Газпромнефть так активно покупала сырье на стороне? Скорее всего, это связано с сокращением собственной добычи. При этом, компания стала достаточно закрытой и подробности не комментирует. А они бы здесь не помешали.

📈 В результате, чистая прибыль выросла всего на 7,9% г/г.

🚀 А вот свободный денежный поток неожиданно показал сильную динамику и увеличился на 76,8% г/г. Газпромнефть отказалась от роста капекса в пользу дивидендов, отсюда и такой результат. Вероятно, ситуация будет сохраняться до тех пор, пока Газпром испытывает трудности.

🧮 Соотношение ND/EBITDA = 0,45x. И год к году оно не изменилось. Пока долговая нагрузка более чем комфортна и запас прочности для дальнейшей выплаты повышенных дивидендов сохраняется.

🧮 Соотношение E/P по итогам последних 12 месяцев составляет 21%. Это ориентирует нас примерно на 15% дивидендной доходности при условии выплаты 75% чистой прибыли.

📌 Акции Газпромнефти все еще фундаментально сильны и могут быть интересны для дивидендных инвесторов на фоне высокой доходности и крепкого баланса. Однако, нужно держать руку на пульсе и следить за долговой нагрузкой. Кроме того, компания стала менее прозрачной и раскрывается уже не так, как было раньше. Это в сочетании с постепенным переходом под крыло менеджмента Газпрома, не добавляет оптимизма. С точки зрения долгосрочной перспективы, в секторе есть более интересные бумаги, на мой взгляд, например, Роснефть .

#SIBN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat