На основании этой нормы налоговики действительно вправе требовать документы и информацию вне рамок налоговых проверок при наличии обоснованной необходимости, но только по КОНКРЕТНЫМ СДЕЛКАМ.

⚠️И для таких Требований важно - смогли ли мы идентифицировать сделки, о которых идет речь или нет.

НК РФ фактически не ограничивает количество сделок, по которым налоговики могут истребовать документы.

❗️Обратите внимание:

в п.2 ст. 93.1 НК речь идет именно о сделке!

Согласно ст. 153 ГК РФ, сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.

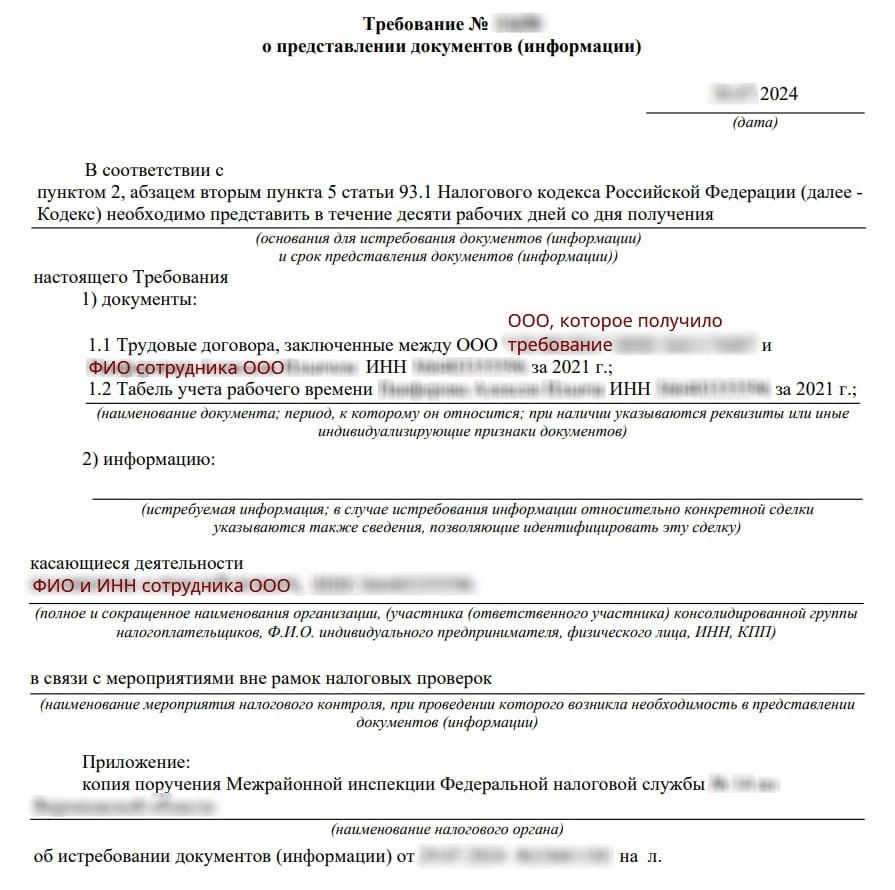

В данном требовании налоговый орган запрашивает документы по трудовым отношениям с работником.

Согласно ст. 56 ТК РФ, трудовой договор - соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда. ☄️Трудовой договор не является гражданско-правовой сделкой (Определение ВС ПФ от 08.04.2019 №81-КГ18-27; Постановление 9ААС от 16.01.2015 г. N 10АП-15175/14).

Должна отметить, что есть совсем иная точка зрения. Например, в п. 10 Постановления Пленума ВАС РФ № 28 от 16.05.2014 г. указано, что правовые нормы о крупных сделках и сделках с заинтересованностью не исключают возможности признания в качестве таковых трудовых договоров с работниками.

__________________________________

Налоговый юрист для бухгалтера,

Член Ассоциации налоговых консультантов,

Член ИПБ России,

Кандидат Экономических Наук

Ольга Неволина

https://nevolina.online/

https://vk.com/nevolga

https://t.me/nevolga_nalog