На МосБирже торгуются акции компаний, которые выпустили не только обычные, но и привилегированные акции. В ряде случаев на этом можно заработать с минимальным риском, так как существует эффект рыночной неэффективности, о котором мы расскажем в нашей статье.

1/4. Специфика пар инструментов

В первую очередь отметим, что есть ао и ап, которые сильно различаются по цене и коррелируют весьма слабо. К таким бумагам можно отнести Суртут ао 28,2 р и ап 50,72 р. Тут можно понять, так как по обычке Сургута выплачивается в разы меньше дивидендов, чем по префам. Башнефть ао 2 601 р и ап 1 637 р., дивиденды хоть и одинаковые, но корреляция синхронностью не блещет. БСП ао 365,8 р и ап 50,2 р, про синхронность дивидендов пока говорить еще рано

Есть компании с ао и ап, которые показывают высокую синхронность. Уверены, что вы тут же вспомнили про Сбер ао 289,9 и ап 290,29 (дивиденды равные). Но тут ловить особо нечего, так как бумага слишком известна, и рассчитывать на неэффективность здесь не приходится. Если и будет высокое расхождение, то оно скорее будет обусловлено фундаментальными факторами.

Но так же есть и менее расторгованные, но ликвидные бумаги, такие как Мечел ао 185,85 р и ап 202,9 р. Тут про дивиденды, к сожалению, говорить не приходится, зато ао и ап обладают синхронностью. Ростелеком ао 87,53 р и ап 76,25 р, дивиденды могут быть едиными, и корреляция высокая. Татнеть ао 662,7 р и ап 643,2 р, единые дивиденды и высокая синхронность.

На ряд бумаг есть не только акции, но и фьючерсы. Например, на Сбер есть фьючерсы и на ао и на ап, на Ростелеком есть фьючерс только на обычку, на Башнефть - только на обычку, на Мечел - только на обычку, на БСП - только на обычку. А на Татнефть фьючерсы есть как на обычку (существует уже давно), так и на префы (ввели относительно недавно).

Суть в том, что если акции ао и ап, обладающие высокой корреляцией, вдруг начинают «расходиться» без явных причин, то можно строить арбитраж. Нужно покупать более дешевую бумагу с точки зрения процентной динамики и продавать более дорогую. Тем самым вы работаете на сглаживания разницы, которую еще называют «спред».

Такой конструкции не важно, будут ли акции расти, или снижаться, так как лонг компенсируется шортом. Важно лишь сокращение спреда до стандартных его величин для каждой взятой пары бумаг ао и ап. Это и есть прибыль таких арбитражных сделок.

Зачастую такие позиции можно держать от нескольких часов до недели, т.е. с переносом позиции через ночь. Поэтому есть смысл шортовую часть отрабатывать фьючерсом. Там нет платы за шорт и эффект плеча является бесплатным.

Так же фьючерсы могут служить дополнительным показателем синхронности расхождения/схождения спредов. Если и в акциях, и во фьючерсах мы наблюдаем спред между ао и ап, особенно если во фьючерсах он больше чем в акциях, то это усиливает истинность формации. И тут хорошо вырисовывается Татнефть как акциями, так и фьючерсами на ао и на ап.

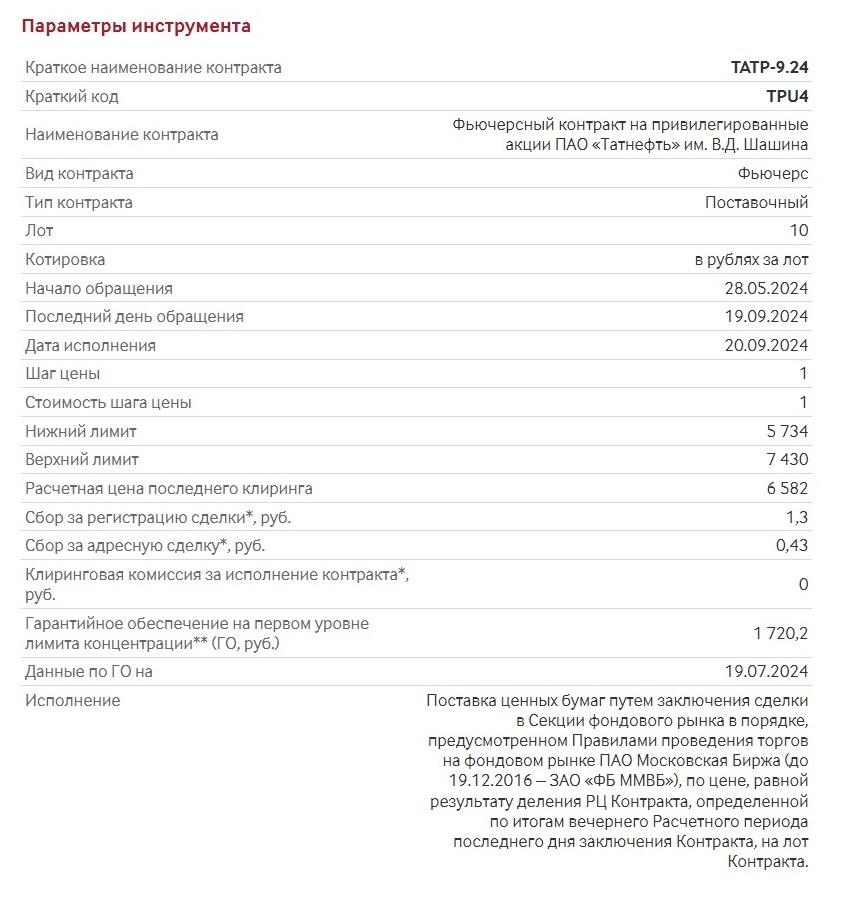

2/4. Спецификации Tatp и Tatn

У фьючерса на Татнефть преф лот равен 10 акциям. ГО на момент написания статьи 1720р, т.е. при цене в районе 6500р предполагается 3 плечо. Шаг цены равен 1р, а комиссия 1,3р.

По фьючерсу на Татнефть ао лот равен 100 акциям, т.е. пропорция 10 фьючерсов преф на 1 ао. ГО равно 14 317 р, что предполагает 4 плечо. Шаг цены 1, комиссия 13,46р.

Мы не рекомендуем использовать плечо свыше 2.

3/4. Пример. Акции

Если мы для примера рассмотрим график акций Татнефть ао и ап, то увидим что в префах было определенное обновление минимума, и цена снизилась с 630 до 625р, т.е. на 5р (0,8%). В ао минимум не обновился и цена снизилась в тот же момент с 650 до 648 р на 2р (0,3%). Эту разность 0,5% можно получить при покупке префов по 625 и открытии шорта по ао по 648 р.

Если рассмотреть цены уже следующего дня то преф стоил 643,2 р, вырос на 18,2р (2,9%), а ао выросла до 662,7р, т.е. на 14,7 р (2,3%). Получаем искомую арбитражную разность в 0,5% за 2 дня без риска ценового изменения вверх/вниз.

Однако не забываем, что спреды тоже могут изменяться и расширяться. Поэтому, чтобы работать арбитраж, нужно понимать средний спред для каждой пары бумаг и знать о возможных событиях, которые способны его «подвинуть». Именно неблагоприятное изменение спреда и есть риск арбитражера.

4/4. Фьючерсы

Если мы посмотрим на фьючерсы Tatp и Tatn, то увидим как за аналогичные период преф снизился до 6410 р, а в обычке минимум не обновился и цена составила 67 000 р. Помним, что на 1 обычку нужно 10 префов по пропорции. Так же по фьючерсу допускается 2-е плечо для проведения арбитража.

Если купили по 6 410 р 10 фьючерсов на 64 100 р и продали их по 6 583 р, то получили 1 730 р. Одновременно если открыли шорт по 67 000 р и закрыли по 68 233 р, с результатом -1 233 р. На выходе получим 1730 р - 1 233 р = 497 р, что составит на сумму ГО 1,5% (14 317 р +10 х 1 720 = 31 517 р). Вернее будет сказать: 1% за 2 дня. так как нужно будет иметь «подушку безопасности» хотя бы до 40 000 р минимум. Прибыль умеренная, риск - свойственный арбитражу.

Мы привели пример арбитражной сделки в парах ао и ап. Для каждой пары нужно понимать их «стандартные спреды». Трейдеру нужно действовать быстро.

Отметим, что для совершения сделок удобно пользоваться быстрым стаканом профессионального браузерного терминала АСТРАС от АЛОР Брокер. Это полноценный терминал для профессионального трейдинга с открытым кодом для разработчиков. Удобный терминал АСТРАС доступен бесплатно для всех клиентов АЛОР Брокер. Переходите по ссылке, чтобы ознакомиться с терминалом. Помимо АСТРАС в АЛОР Брокер доступен и QUIK.

Вывод

В трейдинге постоянно появляются новые возможности, на которых можно зарабатывать. Изучить все нюансы арбитража и начать зарабатывать на бирже вам всегда помогут эксперты компании АЛОР Брокер при открытии торгового счета в нашей компании.

Подготовлено Вадимом Федосенко