Консультационные и репетиторские услуги для студентов. "Магистр 34". Перейти на сайт. Связаться с нами, ответим на все ваши вопросы за 2 минуты: Telegram / WhatsApp / ВКонтакте / Т. 7-988-027-88-34.

Фрагмент дипломной работы предоставлен для ознакомления.

Введение

Глава 1. Теоретические основы анализа привлеченных средств

1.1. Понятие и сущность привлеченного капитала

1.2. Источники привлечения капитала

1.3. Методы анализа привлеченных средств

Глава 2. Анализ привлеченных средств на примере ООО «Стройгарант»

2.1 Краткая организационно-экономическая характеристика ООО «Стройгарант»

2.2. Анализ привлеченного капитала ООО «Стройгарант»

2.3. Оценка эффективности использования привлеченного капитала

Глава 3. Пути повышения эффективности использования привлеченных средств ООО «Стройгарант»

3.1. Рекомендации по выбору источников финансирования ООО «Стройгарант»

3.2. Рекомендации по повышению эффективности управления привлеченными средствами ООО «Стройгарант»

Заключение

Список использованных источников и литературы

Приложения

Введение

Актуальность темы выпускной квалификационной работы. Процесс функционирования современного предприятия предполагает систематическое решение тактических и стратегических задач различного уровня сложности. Одной из таких задач является обеспечение деятельности финансовыми ресурсами. В решении данной проблемы важную роль играют не только достаточность привлекаемого капитала, стоимость его привлечения, но и другие параметры, а значит, возникает необходимость формирования такой структуры капитала, которая является оптимальной в данных конкретных условиях.

Зачастую компании не проводят никаких расчетов, чтобы определить наилучшее сочетание собственных и заемных средств. Именно поэтому методы и модели расчета оптимальной структуры капитала приобретают особую значимость.

Повышение эффективности бизнеса невозможно только в рамках собственных ресурсов предприятий. Для расширения их финансовых возможностей необходимо привлечение дополнительных заемных средств с целью увеличения вложений в собственный бизнес, получения большей прибыли. В связи с этим анализ и управление привлечением и эффективным использованием средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности предприятия.

Достижение высокого уровня управления предприятием в сложных условиях рынка требует внедрения экономических моделей и методов. Поэтому каждый современный руководитель, если он хочет добиться максимальной эффективности своего предприятия, должен периодически обращаться к методам финансового анализа, т.к. оно является наиболее универсальным способом исследования систем и количественной оценки характеристик их функционирования.

Степень разработанности темы в науке. Проблеме анализа эффективности использования привлеченных средств предприятия посвящены исследования многих отечественных и зарубежных ученых и практиков: В.В. Бочарова, Я.Н. Друбецкого, Л.Л. Игониной, В.В. Ковалева, М.Г. Лапуста В.Е., Леонтьева, В.И. Найденкова, Н.А. Солабуто, Е.Ф. Сысоевой, Данилиной О.С., Трембачева А.В. и др.

Актуальность, теоретическая и практическая значимость обусловили выбор темы выпускной квалификационной работы, ее цель и задачи.

Теоретической основой исследования послужили выводы и положения, содержащиеся в трудах отечественных и зарубежных ученых и экономистов в области общей теории экономического анализа и анализа эффективности использования привлеченных средств: Жукова Е.Ф, Колас Б., Бланка И.А., Бердниковой т.Е., Гиляровской Л.Т., Баканова М.И. и др.

Целью выпускной квалификационной работы является анализ эффективности использования привлеченных средств в организации.

Для достижения данной цели в работе ставились следующие задачи:

- раскрыть понятие и сущность привлеченного капитала;

- описать методы анализа привлеченных средств;

- дать краткую организационно-экономическую характеристику ООО «Стройгарант»;

- провести анализ привлеченного капитала ООО «Стройгарант»;

- разработать пути повышения эффективности управлению привлеченными средствами в ООО «Стройгарант»;

- выработать рекомендации по выбору источников финансирования ООО «Стройгарант».

В качестве объекта исследования в работе рассматривается строительная организация ООО «Стройгарант» (г. Камышин Волгоградской области).

Предметом исследования являются привлеченные средства прдприятия ООО «Стройгарант».

Исследование базируется на методологии финансово-экономического анализа, системном подходе, методах статистики, а также на экономико-математических методах.

Структура выпускной квалификационной работы. Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников и литературы, а также приложений.

Первая глава ВКР раскрывает теоретические основы анализа привлеченных средств: раскрываются понятие и сущность привлеченного капитала, описываются источники его привлечения и методы анализа привлеченных средств.

Во второй главе ВКР дается краткая организационно-экономическая характеристика ООО «Стройгарант» и проводится анализ привлеченных средств на его примере.

Третья глава посвящена поиску путей повышения эффективности использования привлеченных средств: проводится оценка эффективности использования привлеченных средств и выбор источников финансирования ООО «Стройгарант» в среднесрочной перспективе», в также даются рекомендации по повышению эффективности управления привлеченными средствами.

Глава 1. Теоретические основы анализа привлеченных средств

1.1. Понятие и сущность привлеченного капитала

Финансовое развитие предприятий и совершенствование структуры его источников в рыночных условиях приобретает первостепенное значение, поскольку это единый вид ресурсов предприятия, способный трансформироваться в любой другой их вид. В данной связи рациональное формирование финансовых ресурсов необходимо на всех стадиях и уровнях жизненного цикла предприятия.

К формированию финансовых ресурсов и, в частности, финансированию, следует подходить с позиций системности, предусматривающей разработку исследовательских приемов и конструирование объектов систем различных типов. Имеется в виду, с одной стороны, рассмотрение и анализ существующей структуры финансовых ресурсов, а с другой - создание или конструирование новой системы финансирования для достижения поставленных предприятием целей.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). В практической деятельности отечественных предприятий появилась необходимость обоснования оптимальной структуры своего капитала.

Одним из факторов повышения эффективности использования основного капитала фирм выступает выбор и умелое сочетание различных источников финансирования и обновления основного капитала. Согласно принятой классификации, все источники формирования инвестиционных ресурсов для создания и обновления основного капитала можно разделить на три основные группы: собственные, заемные, привлеченные[1].

Среди собственных источников финансирования главную роль играет прибыль, остающаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Часть этой прибыли, направляемая на производственное развитие, может быть использована на любые инвестиционные цели. Политика распределения чистой прибыли компании основывается на избранной ею общей стратегии экономического развития.

Понятия привлеченных и заемных средств нуждаются в уточнении, поскольку в экономической литературе они часто смешиваются. По мнению Т.В. Тепловой, основным критерием различения привлеченных и заемных средств является характер отношений собственности и вытекающий отсюда способ их участия в формировании капитала предприятия .

1.3. Методы анализа привлеченных средств

Важность анализа и управления кредиторской задолженностью обусловлена еще и тем, что, составляя значительную долю текущих пассивов предприятия, ее изменения заметно сказываются на динамике показателей его платежеспособности и ликвидности.

Анализ кредиторской задолженности предприятия проводится на основе использования его финансовой отчетности: бухгалтерского баланса и формы № 5. Для того чтобы соотнести динамику величины кредиторской задолженности с изменениями масштабов деятельности предприятия, при расчете ряда коэффициентов оборачиваемости кредиторской задолженности используются показатели финансовых результатов (отчет о прибылях и убытках).

Прежде всего, нужно проверить достоверность относительно видов и сроков кредиторской задолженности. Для этого пользуются прямым подтверждением контрагентов, изучением контрактов и договоров, личными беседами с сотрудниками, которые имеют информацию о долгах и обязательствах предприятия.

В процессе анализа необходимо дать оценку условий задолженности, обратить внимание на сроки, ограничения использования ресурсов, возможности привлечения дополнительных источников финансирования.

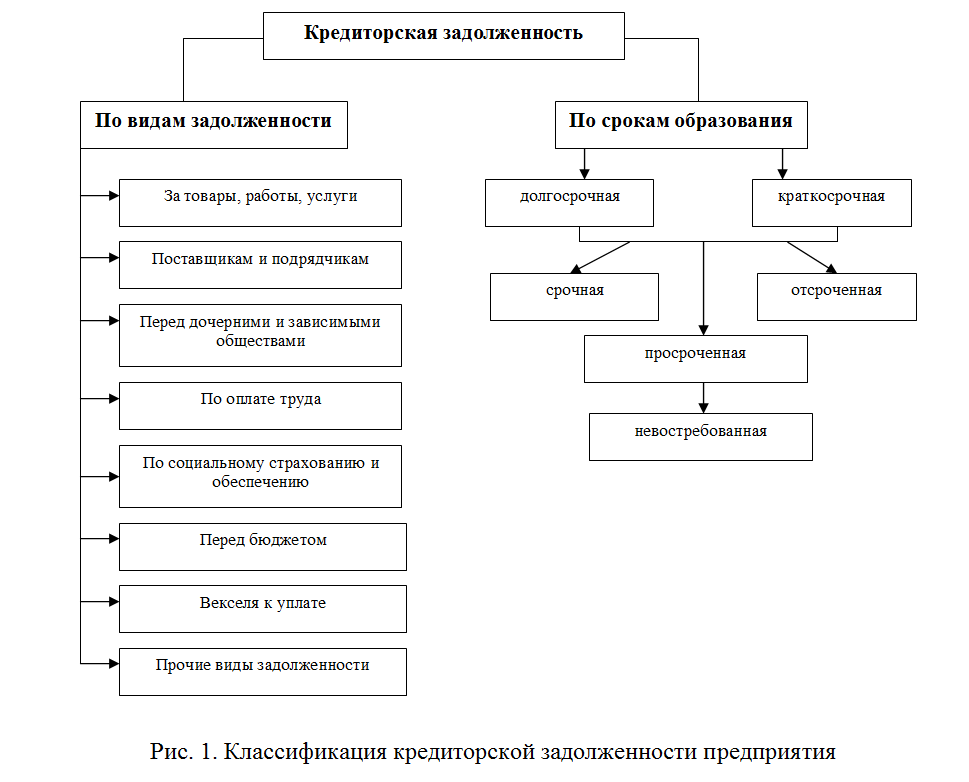

Анализ собственно кредиторской задолженности начинается с изучения состава и структуры кредиторской задолженности по финансовой отчетности предприятия. Для этого рассчитывают удельный вес каждого вида кредиторской задолженности в общей сумме.

При анализе показателей, характеризующих долговые требования и обязательства, прежде всего, изучают их динамику, причины и давность возникновения, соответствие срокам исковой давности.

Кредиторскую задолженность анализируют по:

- расчетным документам, срок оплаты которых не наступил;

- поставщикам по неоплаченным в срок расчетным документам;

- товарам;

- расчетам с бюджетом;

- расчетам в порядке зачета взаимных требований;

- неотфактурованным поставкам;

- выданным векселям, срок оплаты которых не наступил;

- просроченным оплатой векселям;

- использованному кредиту.

Для более полного анализа можно рассчитать показатели оборачиваемости кредиторской задолженности.Оборачиваемость кредиторской задолженности рассчитывается по той же формуле, что и дебиторской, с той лишь маржей, что в знаменателе отражают сумму оборота для закупки сырья, материалов и т.п.

С помощью детерминированного факторного анализа можно определить за счёт каких статей кредиторской задолженности увеличивается общая сумма данной задолженности, используя метод цепных подстановок.

Глава 2. Анализ привлеченных средств на примере ООО «Стройгарант»

2.1 Краткая организационно-экономическая характеристика ООО «Стройгарант»

ООО «Стройгарант» зарегистрировано 27 октября 1996 г. Инспекцией Федеральной Налоговой Службы г. Камышин. Руководителем организации является Братухин Алексей Юрьевич.

Компания ООО «Стройгарант» находится по адресу: Волгоградская область, г. Камышин, Промзона п/я 41.

Основной вид деятельности – строительно-монтажные работы, а также:

- деятельность в области архитектуры;

- инженерно-техническое проектирование;

- геолого-разведочные и геофизические работы;

- геодезическая и картографическая деятельность;

- деятельность в области стандартизации и метрологии;

- деятельность в области гидрометеорологии и смежных с ней областях;

- виды деятельности, связанные с решением технических задач, не включенные в другие группировки.

В первые годы своей деятельности ООО «Стройгарант» было ориентирована на промышленное строительство. Однако, на рубеже 2002-2003 гг. объем промышленного строительства в г. Камышине резко снизился, и компания была вынуждена переквалифицироваться на производство работ по комплексной реконструкции зданий и сооружений, а также на капитальное строительство объектов административного и социального назначения.

Сегодня компании посильны весьма крупные и серьезные объекты. Развиваясь, компания стала одной из ведущих строительных организаций г. Камышина Волгоградской области.[1]

В составе организации действуют два участка общестроительных работ, в том числе монтажа инженерных коммуникаций и металлоконструкций, два отделочных участка, участки монтажа технологического оборудования и внутренних инженерных сетей, систем электроснабжения и вентиляции.

В г. Камышин на территории 2 Га расположилась собственная производственная база, где развернуты ремонтные мастерские, склады. В распоряжении компании более 30 единиц строительной и автотранспортной техники, в том числе грузоподъемной. Собственные автомобили большой грузоподъемности позволяют компании самостоятельно доставлять строительные грузы из других регионов страны.

В собственности компании находятся:

- башенный кран с 60-ти метровой стрелой и высотой подъема до 60 м;

- мачтовый грузопассажирский подъемник GedaMultiLift;

- мачтовые фасадные платформы SC1300 Scanclimber.

Наличие такой техники позволяет компании заниматься полномасштабным высотным строительством.

ООО «Стройгарант» - это команда высоко-классных специалистов, знающих и любящих свою работу.

Среднесписочная численность персонала общества по состоянию на 31 декабря 2011 г. составила 163 человека (на 31.12.2010 г. - 155 человек, на 31.12.2009 г. - 153 человека), в том числе:

- в центральном аппарате - 20 человек

- линейных инженерно-технический работников - 11 человек

В пиковые летние месяцы численность сотрудников увеличивается до 250 человек.

Общие тенденции развития строительной отрасли на конец 2012 г. ООО «Стройгарант» оценивает как умеренно оптимистичные.

По мнению руководства предприятия, тенденции развития ООО «Стройгарант» в целом выглядят лучше общеотраслевых тенденций, что связано со следующими факторами:

- постоянное расширение ассортимента жилья, внедрение новых проектов, технологий;

- комплексная застройка микрорайонов, включая объекты социальной и инженерной инфраструктуры, благоустройство прилегающей территории. (Рис 4).

Глава 3. Пути повышения эффективности использования привлеченных средств ООО «Стройгарант»

3.1. Рекомендации по выбору источников финансирования ООО «Стройгарант»

Источниками финансирования деятельности могут выступать собственный и заемный капиталы предприятия. При этом необходимо указать, что в состав собственного капитала включаются уставный капитал, добавочный капитал, резервный капитал и нераспределенная прибыль. Состав заемного капитала включает в себя кредиты, займы и кредиторскую задолженность.

При выборе источника финансирования деятельности целесообразно использовать следующий алгоритм (рис. 7).

1. Определение цели, для которой привлекается дополнительное финансирование.

2. Определение источника финансирования деятельности (собственный или заемный капитал).

3. Определение срочности привлечения дополнительного финансирования (долгосрочное или краткосрочное финансирование).

4. Определение формы привлечения дополнительного финансирования.

5. Определение эффекта и эффективности привлечения дополнительного финансирования.