По просьбам читателей, рассмотрю одну из своих самых любимых акций - это Фосагро. Почему она мне нравится, и почему я очень активно ее закупал этим летом - все расскажу далее.

Традиционно оговорюсь, что я не даю инвестиционных рекомендаций, а описываю собственную позицию и собственные действия. За свои финансовые операции я несу полную ответственность, а за ваши будете нести ее вы.

Акции Фосагро сейчас занимают первое место в моем портфеле, но долгое время занимали одно из последних. Потому что когда они были дорогими - я не покупал их, придерживаясь своего общего принципа: покупать только на заметных просадках. Хотя очень хотелось, прямо вот чесалось и зудело.

Но все же я смог сдержаться, и нынешняя ситуация подтвердила, что я все делал правильно: если бы закупал по высокой цене - сейчас они давали бы мне большую просадку в портфеле и низкую дивдоходность, а так будет наоборот. Как оказалось, низкой цены на российском рынке всегда можно дождаться, даже если ждать приходится 2 или 3 года.

Итак, почему Фосагро. Вот мои аргументы.

Это единственный крупный экспортер, который экспортирует не сырье, а продукцию его переработки.

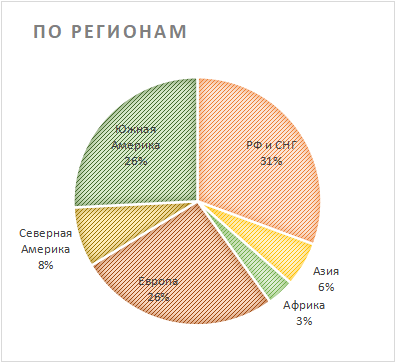

Этот экспортер в целом не под санкциями, продолжает работать с выгодным европейским рынком, но одновременно не завязан только на него: география поставок очень широко диверсифицирована: включает и азиатские, африканские, южноамериканские страны, США, 30% поставок идет на внутрироссийский рынок. Всего компания экспортирует продукцию в около 100 стран! (такой диверсификацией не похвастается ни один нефтяной или газовый экспортер).

Например, вот так выглядела география поставок Фосагро в 2021 году (до того, как...).

Поэтому после 2022 года компании не пришлось рушить все старые торговые связи, создавать новые с нуля, глобально периориентироваться с Запада на Восток.

Продукцию Фосагро (удобрения) вряд ли в принципе будут ограничивать санкциями, потому что она напрямую связана с глобальной проблемой мировой продовольственной безопасности. И эта продукция не продается с дисконтами как нефть, газ или металлы, потому что она российская. И вряд ли вы услышите про "потолок цен" на российские удобрения.

Производится продукция Фосагро на отечественном сырье (в основном это газ, которого, как вы понимаете, аж с избытком, и он относительно недорогой).

Как любой экспортер, Фосагро всегда выигрывает от обесценивания рубля, а рубль всегда обесценивается в долгосрочной перспективе.

Фосагро относится к сектору химической промышленности, который, я считаю, обязательно должен быть представлен в инвестпортфеле с целью отраслевой диверсификации. А помимо Фосагро, других достойных кандидатов там нет.

В общем, Фосагро - это почти абсолютный монополист по своей продукции в России и один из крупнейших ее производителей в мире.

При этом компания частная, а значит эффективная и не политизированная. Там не будут прекращать поставки в Европу, чтобы заморить ее голодом (как с газом, чтобы заморозить).

Мажоритарные владельцы компании ориентируют деятельность на максимальное извлечение прибыли, которую не "зажимают", а всегда выплачивают в значительных объемах через дивиденды себе и миноритарным акционерам, таким как я.

По причине всего вышеизложенного, после начала всем известных событий в 2022 году Фосагро стала единственной широко известной акцией, которая не обвалилась, как остальные, а наоборот, сильно выросла в цене. Прямо аж скачкообразно выросла, сработав как защитный актив и защитив портфели инвесторов, в которых она присутствовала, от более сильного обвала.

Почти весь 2022 год она торговалась на 60% дороже своих прежних цен, чем отлично поддерживала портфели, а для кого-то - и вообще веру в российский рынок. Потому что обвалился Сбер, Лукойл, Газпром, а Фосагро подскочила.

В 2021, 2022 и 2023 годах Фосагро выплачивала очень высокие дивиденды, дивдоходность от текущих цен доходила до 20%, а от цены в моем портфеле она была и выше 20%.

Поскольку мой портфель ориентирован на дивиденды, спекулятивные сделки мне особо не интересны, Фосагро - всегда была "лакомым кусочком" для моего портфеля.

Но большую часть 2022 года у меня там болталась всего 1 акция, купленная по 5100, а на просадке в октябре (помните такую?) добавилось еще пару за 6100 и 5900. Таким образом, средняя цена стала 5700 рублей.

Затем эти акции отскочили вверх, те, что были в портфеле, приносили высокую дивдоходность, но новых не докупал, ждал дальнейших просадок. Очень долго ждал, почти 2 года, и вот, дождался.

Новые закупки этого эмитента в свой портфель начал с конца мая текущего года, когда российский рынок посыпался, с цены 6500 рублей и ниже. По купленным в мае-июне бумагам (их количество в портфеле выросло до 15) получил финальные дивиденды за 2023 год и небольшие за 1 квартал текущего, всего более 300 рублей на акцию.

Уже на дивотсечке добавил крупную для себя партию в 5 штук по 5300, и вот, буквально на обвальчике в прошлую пятницу добрал еще 5 по 5150.

Таким образом, теперь у меня их 25 штук, по объему вложений и остатку в портфеле они лидируют, средняя цена в портфеле получилась 5672 рубля (а у брокера числится как 5666 - адское число, потому что некоторые покупки были по ценам, отличным от выставленной заявки - так бывает, например, на старте торгов, когда есть более выгодная цена).

Как видите, покупаю их с очень маленьким шагом, всего 2-3%, потому что падают они, как защитный актив, очень слабо.

Кстати, а почему они падают то? В основном - потому что компанию задавили налогами. А конкретно - новыми экспортными пошлинами, введенными в октябре 2023, зависящими от курса доллара. Это сильно увеличило расходы компании и, соответственно, снизило прибыль. В основном, все это снижение пришлось на 1 квартал 2024 года, когда даже свободный денежный поток получился отрицательным, и компания выплатила минимальные за последнее время "символические" дивиденды 15 рублей на акцию.

К тому же, на этот год, 2024, компания запланировала высокие капитальные затраты, что является временным фактором - пока чуть больше прибыли направляется туда, а не на дивиденды. Но капзатраты - это всегда для того, чтобы далее зарабатывать еще больше.

Экспортные пошлины, к слову, пока что введены тоже временно - до конца текущего года. Я бы, конечно, не был так уверен, что их действие не продлят, но если вдруг не продлят - то для Фосагро это будет просто замечательно.

А если продлят, то все равно она будет адаптироваться, постепенно повышая свои доходы, прибыль и, соответственно, дивиденды, за счет девальвации рубля, уж в ней то вряд ли приходится сомневаться.

Фосагро платит дивиденды, как правило, 4 раза в год, ежеквартально, что вообще идеально для пассивного дохода и притока средств, которые можно реинвестировать. Даже в 2022 году она приостановила выплаты ненадолго, только на пару кварталов, а уже осенью они были возобновлены.

Поэтому я всегда хотел иметь в портфеле побольше этих акций, и вот, как только предоставилась такая возможность - реализовал это желание.

В текущем году прибыль и дивиденды компании, судя по всему, окажутся ниже, чем в предыдущие, поэтому акции сейчас и снизились в цене. Но практика уже показала, что бизнес Фосагро живет и даже активно развивается в любых обстоятельствах, благодаря высокому уровню корпоративного управления и ориентации на прибыль. Поэтому в следующие годы я рассчитываю на рост бизнес-показателей и дивидендных выплат.

Больше на инвестиционные темы я пишу в своем телеграм-канале, присоединяйтесь.