Мне тут не так давно комментарий оставили : "жесть, переплата 3 миллиона за квартиру" 😵💫.

Перед тем как оформить ипотеку, об этом мне даже родная мама говорила 😅.

Ох, покупаю одну квартиру, а заплачу как за две!

Кто только меня так не пугал! Но как правило, об этом говорили далекие от жилищного кредита люди.

А так ли страшно по факту ?

Для тех кто первый раз на моём канале, я мама двух детей, в 2021 году оформила в ипотеку двухкомнатную хрущевку в г. Щелково Московской Области под 8,2%

Как хорошо, что я не послушала мозгоправов (близких людей между прочим) и вовремя взяла ипотеку на вторичку под 8,2%.

Даже лучшая подруга сокрушалась: "Тебе не страшно одной влезать в такой платеж на 20 лет😵?"

Зато сейчас говорит: "какая я молодец, как вовремя ипотеку взяла" 😅

Вот правда, до сих пор кайфую!

Вся история оформления тут 👇

2 октября будет 3 года как я самостоятельно плачу жилищный кредит, осталось чуть больше чем 17 лет.

Досрочку я не кидаю, элементарно нет средств, да и не выгодно - деньги обесцениваются быстрее.

Объясняю в этой статье на трёх пальцах 😁.

Квартиру я покупала за 4 400 000.

В ДКП была включена 100 тыс комиссия агентству 👨💼.

После получения ключей и документов на собственность, я внесла материнский капитал номиналом 488 тыс рублей.

Сбербанк снизил не срок ипотеки, а уменьшил платеж на 3800 рублей .

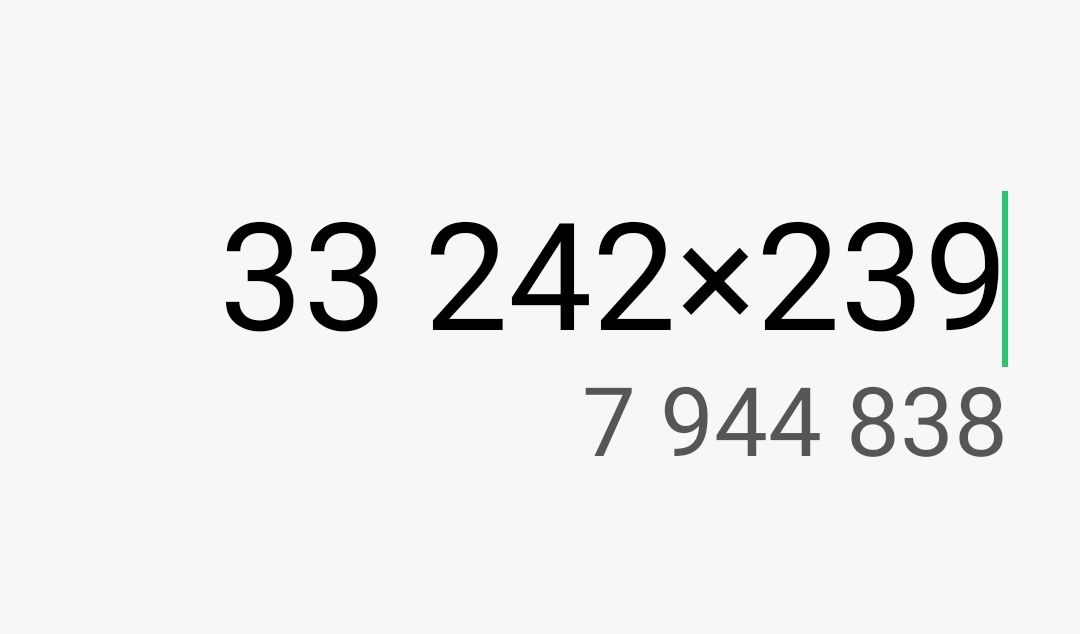

Итого мне оставалось перечислять банку 33242 рубля на протяжении 239 месяцев.

Если не вносить досрочку, что в принципе я и не планирую делать, получаем такую картину:

7 944 838 рублей!

Итого: переплата 3 млн 500 тыс!

Кажется на первый взгляд 👀, что жесть 😱 полная!

Но так ли это на самом деле?

На сегодняшний день, я вернула налоговыми вычетами около 350 тысяч рублей.

На будущий год получу около 40 тысяч рублей.

А так общий лимит у меня 650 тысяч рублей. 260 тысяч за покупку квартиры, 390 тысяч за переплату по ипотеке.

То есть, если так посчитать 🧮, переплата уже меньше чем 3 млн рублей чистыми.

Плюс право на вычет есть у моего мужа. Возможно он оформится официально в ближайшем будущем, и тоже может оформлять вычеты лимитом в те же 650 тысяч.

Но об этом пока я даже особо не думаю. Время покажет, возможно ему выгоднее оставаться самозанятым.

С вычетами разобрались.

Но знаете что самое интересное? Квартиры за эти 3 года знатно поднялись в цене!

Вот, пожалуйста, объявление в моем доме👇

И это прошу заметить крайний этаж. Если был бы 4ый как у меня, стоимость увеличилась тысяч эдак на 150 - 200 .

Вот еще подобного плана предложения:

Или вот:

У меня в квартире конечно нет хорошего ремонта, только косметический, окна ПВХ я вставила, а вот лоджия разбитая.

В среднем моя бы квартира на сегодняшний день стоила примерно

6 млн 300 тысяч рублей.

Итого 2 млн выгоды!

И это прошло только 3 года с момента взятия ипотеки!

Не думаю, что квартиры в Подмосковье начнут дешеветь.

Так что я уже практически вышла в 0, даже без внесения досрочных платежей.

А через 10 лет вообще уже буду в плюсе с учетом переплаты банку!

Инфляция, как не крути, берет свое, так что не так и страшна переплата в 3 млн рублей.

Моя ипотека уже практически равна аренде, так что я ничего не теряю.

Менять квартиру, оформлять новый жилищный кредит - не планирую, меня все устраивает.

Так что я в полной гармонии сама с собой на этот счет😊.

Осталось только выплатить эту ипотеку. Но времени у меня много, целых 17 лет, так что будет еще над чем подумать.

На сегодня все!

Спасибо, что дочитали!

Всем добра!