Последние несколько недель Бангладеш светится в мировой повестке новостями о студенческих митингах, которые на прошлой неделе привели к смещению власти.

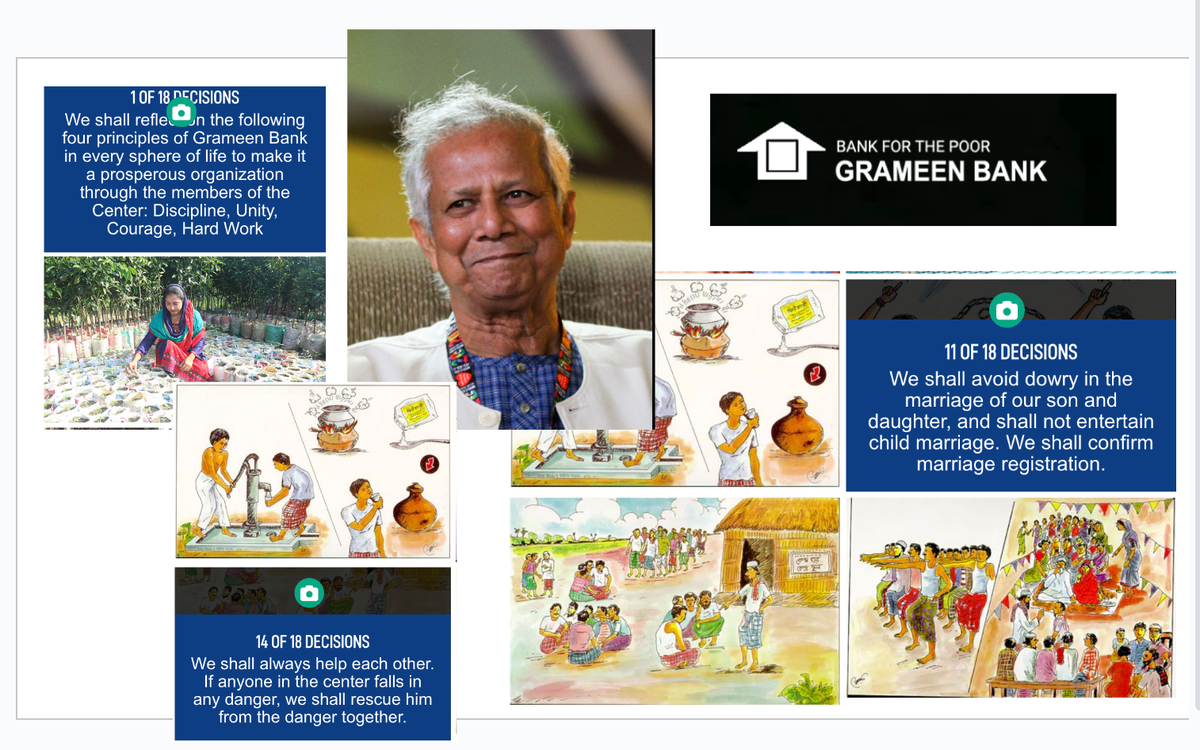

Временное правительство возглавил Мухаммад Юнус, экономист и обладатель Нобелевской премии мира. Еще лет 15 назад я читал статьи про Мухаммада Юнуса и его банк социального финансирования, теперь же представился случай написать про него.

Мухаммад Юнус получил Нобелевскую премию мира в 2006 году за создание социально ориентированного микрофинансового банка. Может показаться странным и даже лицемерным, но такие экономические инструменты, как микрокредитование населения, могут применяться для борьбы с бедностью.

Юнус родился в 1940 году в Читтагонге на той территории Британской Индии, которая впоследствии стала Бангладеш. После обучения экономике в Университете Дакки Мухаммад Юнус продолжил обучение в США, получив степень PhD в области экономики в Университете Вандербильта. В начале 1970-х годов Юнус вернулся на родину, где начал преподавать экономику в Университете Читтагонга.

В 1976 году Юнус основал Grameen Bank (“сельский банк” на санскрите) — один из наиболее известных микрофинансовых институтов в мире. Бизнес-идея - предоставление небольших кредитов бедным людям, особенно женщинам, которые не могли получить доступ к традиционным банковским услугам. Необычен механизм - создание так называемых кредитных клубов из нескольких человек - солидарного кредитования, когда члены сельской общины неформально поручаются друг за друга.

Суммы кредитов невелики (десятки, редко сотни долларов), ставка 2% в месяц, никаких кредитных договоров не заключается, нет формального поручительства или залога. Интересно также, что банк требует от заемщиков принять на себя устные обязательства по улучшению качества собственной жизни через следование 18-ти правилам-решениям (ранее 16) - употребления чистой воды, питания, личной гигиены, планирования семьи, взаимопомощи, итп. Банк предоставил кредиты на 37.6 млрд долл более чем 10.5 миллионам заемщиков, из которых 97% — женщины (!). Невозвраты составляют около 2-3%, что является очень хорошей статистикой для микрокредитования.

До банка Юнуса микрокредитование сельских жителей в Бангладеш существовало, но по своим условиям вело к обнищанию населения, как и в случае современного микрофинансирования в той же России. До Сельского банка крестьяне брали микрозаймы у ростовщиков. Срок погашения по ним обычно бывал недостаточен для реализации урожая, а далее ростовщик, как правило, забирал товар крестьянина по нерыночной цене.

Экономисты отмечают, что подобное микрофинансирование оказывает значительное позитивное воздействие на бедные сообщества, способствуя увеличению доходов, улучшению доступа к образованию и здравоохранению. И с другой стороны, понятно, что доступность микрокредитов приводит к долговым ловушкам, особенно если заемщики не могут эффективно использовать средства. Помимо очевидно высокой стоимости, микрокредиты мотивируют людей занимать на развлечения - отдых и события, которые они не могут себе позволить, например, юбилеи, свадьбы, похороны.

Идеи Мухаммеда Юнуса, несмотря на критиков, реально продвигают концепции "социального бизнеса" — компаний, которые существуют не только для получения прибыли, но и для решения проблем в обществе.

Его идеи получили развитие в десятках социально ориентированных микрофинансовых институтов по всему миру, которые продолжают помогать людям подниматься из нищеты. В самом деле, достойный подражания финтех-стартап с гуманитарно ориентированным основателем.

***