Объясню на собственном примере. Я не считаю себя расточительным. К ценам в магазине присматриваюсь, и если качество плюс-минус одинаковое, естественно беру дешевле. Но очень часто покупаю всякую "нужную" мелочь, на которую уходит довольно прилично денег.

Минус самозанятых и ИП в нерегулярных капельных доходах. Их вроде бы не видно. Сегодня пятьсот рублей, завтра полторы тысячи, потом четыре, потом вообще триста деревянных, а то и ничего. Лишь в конце месяца можно сложить суммы и понять, сколько заработал за месяц.

И вот эти небольшие деньги имеют свойство у меня не задерживаться.

Естественно, что мой внутренний жмот соревнуется с порой приходящим шопоголизмом. Такая вот сочетаемая несочетаемость.

Поначалу я пытался бороться с этим путём вложений в депозиты. Открыл пополняемый счёт и всё, казалось бы, закидывай и сберегай.

Но не тут-то было. Особенность благ цивилизации в мгновенности цифровых операций. Нужны деньги прямо сейчас, а их на карте нет. И лезешь в счёт. Он же пополняемый, можно и класть, и снимать.

То машину обиходить надо, то ещё какой форс-мажор. И вот уже счёт на нулевой отметке. Жалко. Никак не получается завести дойную корову, то есть пассивный доход.

И тут, наслушавшись и начитавшись людей, что занимаются инвестициями, понял, что вот оно самое то.

Акция - это уже не просто деньги, подверженные инфляции. Это часть имущества компании. Пусть и одна миллиардная или даже триллионная, но ваша. И это имущество компания из года в год будет обновлять, совершенствовать, чтобы штука эта приносила доход не только вам, но и всем акционерам.

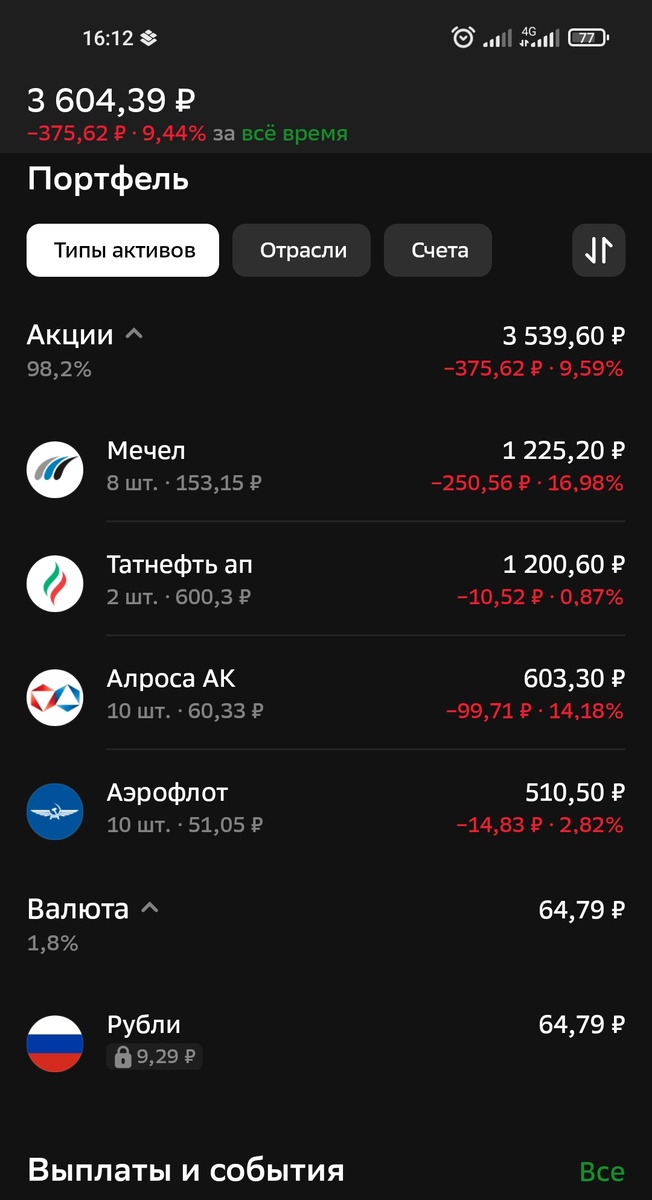

Понятно, что вложения в инвестиции долгосрочные. И я рассчитываю траты таким образом, чтобы они пошли не во вред семье. С конца июля по сегодня на моём инвестиционном счёте появилось тридцать акций разных компаний на сумму в 3500 рублей.

Мелочь для кого-то, конечно. Но мне важно, что деньги эти мной заработанные сбережены. Пусть другие вкладывают в инвестиции в десятки, тысячи, сотни тысяч раз больше. Для меня пока сумма в 4-6 тысяч в месяц приемлема. Это в среднем десятая часть дохода.

Самое главное на первых порах инвестирования - не смотреть на минусы в отчётах брокера. Акции растут и падают почти ежедневно. Но это всего лишь финансовый инструмент. Не нужно впадать в пaнику. Акции - это долгосрочные вложения.

Я планирую накопить портфель, который через десять лет будет приносить более-менее неплохой доход в дивидендах.

Представьте себе, что станет с рублём через десять лет? В 2014 году я получал около десяти тысяч рублей в дополнительном образовании. Сейчас педагоги д/о получают примерно в два с половиной, три раза больше. То есть инфляция очень даже на лицо. Цены, как сами знаете, на месте не дремлют.

Акции компаний-гигантов за эти годы падали и росли. И в дальнейшем может быть то же самое. Но как раз это и не страшно.

Сегодня акция Сбера стоит 250 рублей, завтра 180, через год 100, а через пять, возможно, уже 1000 рублей будет. И выиграет как раз тот, кто дождётся и не спасует. Так ещё и дивиденды получит. И от этого сама акция ни разу не обесценится.

А вот вклад таким бонусом похвастаться не может. Он в отличии от акции увеличивает в размерах лишь деньги, что существуют ныне. При этом рубль дешевеет. Акция будет иметь цену, покуда существует сама компания.

Те высокие проценты, что сейчас платят банки по вкладам, вряд ли продержаться на такой планке пять лет подряд.

Я убежден, что деньги надёжнее сберегать в акциях компаний, завязанных на полезных ископаемых, углеводородах, торговле.

Лучше, конечно, в недвижимость инвестировать, но на её покупку средств пока нет. Надо ещё с остатками кредита за дом рассчитаться.

Кто-то скажет, что прежде надо выплатить кредит, а потом уже вкладывать деньги для получения пассивного дохода.

Это, на мой взгляд, неправильное рассуждение.

Поясню. Человек состоит из бесконечных хотелок. И после одного кредита возникнут другие крупные финансовые траты. Я в этом уверен. И откладывать на завтра то, что надо срочно начинать делать уже сегодня - непростительно.

Приведу пример с коровой

Человек купил корову и получает доход с реализации молока. Такая работа ему нравится. Он идёт в банк и берёт займ ещё на четыре коровы, чтобы увеличить доход. Теперь ему предстоит в течение двадцати лет выплачивать проценты, чтобы погасить долг.

Денег, вырученных от продажи молока, хватает на выплату ежемесячных платежей, ну и на жизнь остается. Тут ещё ребёнок в семье появляется. Дополнительные траты.

Есть несколько вариантов развития событий.

- Можно затянуть пояса и впроголодь жить десять лет, выплатить кредит досрочно и в дальнейшем выправить финансовое положение.

- Второй вариант - продать всех или часть коров, выплатить кредит, но всё равно останется небольшой долг. Его предстоит отдавать уже из зарплаты, заработанной в найме. Будет легче и можно будет лет через ...дцать попробовать начать всё с нуля, но не факт, что останется желание.

- И, наконец, третье решение - прибыль от молока вкладывать в расширение бизнеса и понемногу досрочно гасить кредит.

Какой из трёх вариантов вам кажется наиболее оптимальным?

В первом варианте всё, на первый взгляд, неплохо. Помучился десяток лет, зато потом как заживём! Вот только жизнь у нас одна, второй попытки не будет. Так что такое себе решение. Только детей и себя мyчить.

Второй вариант - решить проблему прямо здесь и сейчас. Если человек разочаровался в сельском хозяйстве и хочет себя попробовать в другом деле, это может и оправданно. А если нет? И что же, продать своё детище и уйти в найм, махнуть рукой?

Можно, конечно, и так. Свое дело не для всех. Кому-то надо попробовать и бросить. Но если душа лежит к бизнесу, то лучше последовать третьему варианту.

Если откладывать на вклад или в инвестиции энную сумму ежемесячно, можно будет через год купить ещё корову. Прибыль вырастет, можно будет быстрее погасить кредит. И так в арифметической прогрессии.

- Гладко было на бумаге, да забыли про овраги, - скажет читатель. - А если коровы возьмут и копыта откинут?

Коров можно заменить продуктовым ларьком, парикмахерской, любым другим бизнесом. Это лишь наглядный пример.

Но мне всё же видится оптимальным третий вариант, а вам? Кстати, есть и гибрид второго и третьего вариантов. Некоторые работают в найме и имеют своё дело. Либо инвестируют деньги с работы в покупку акций.

Но мне кажется, что это довольно хлопотно. Впрочем, это моё субъективное мнение. И помните, что инвестиции сопряжены с рисками, как и всё, замешанное на деньгах.

Спасибо за внимание

Книгу "Записки мобилизованного" можно купить здесь. Для этого перейдите по ссылке на авито или озон

https://m.avito.ru/voronezh/knigi_i_zhurnaly/zapiski_mobilizovannogo_3955976602

На озоне маркетплейс берёт большую комиссию, приходится поднимать цену, на Авито приобрести выгоднее. Но решать всё равно вам.

По умолчанию ставлю автограф на обложке каждой книги, что отправляю. Если вам это не нужно, пишите в комментариях адрес пункта выдачи заказов (для озон) и домашний адрес (для Авито).

Поддержите канал лайком и подпиской.

Автору на издание второй книги о спец.операции (рассказы) и на развитие канала - 2202206396020328

Канал в телеграме https://t.me/o_proshlom_i_nastoyashchem

Во ВКонтакте

https://vk.com/club203306623

Дзен

https://dzen.ru/o_proshlom_i_nastoyashchem

Таплинк

https://taplink.cc/evgeny_golentsov