Практически каждый автовладелец при покупке полиса ОСАГО может столкнуться с ситуацией, когда страховая компания не учитывает его безаварийный стаж. Это может произойти из-за потери данных или отсутствия реальной информации, которая могла бы повлиять на стоимость полиса.

В таком случае важно знать, как восстановить коэффициент бонус-малус (КБМ) в базе Российского союза автостраховщиков (РСА). Это позволит убедить страховую компанию предоставить более выгодные условия как для владельца автомобиля, так и для лиц, указанных в полисе.

В этой статье мы подробно рассмотрим процесс восстановления КБМ, а также обсудим законные способы повлиять на страховую компанию. Наша цель — предупредить водителей о возможных трудностях и помочь им избежать проблем при оформлении полиса ОСАГО.

Что из себя представляет КБМ

Коэффициент Бонус-Малус (КБМ) был введён в России 14 лет назад. Его целью было не только оптимизировать цены на полисы ОСАГО, но и стимулировать водителей соблюдать правила дорожного движения и избегать аварийных ситуаций.

Изначально скидка по КБМ рассчитывалась как произведение базовой стоимости полиса и показателя безаварийности, который учитывал все годы, в течение которых водитель не попадал в ДТП как виновник. Если же авария всё же происходила, все накопленные баллы сгорали.

Интересно, что условия учёта КБМ действуют и в обратную сторону: водители, которые неаккуратны на дороге и часто становятся виновниками ДТП, в следующем году будут платить больше, чем те, кто только получил права или долгое время не попадал в подобные ситуации.

До 2012 года в России не было единой системы учёта КБМ. Водитель мог получить скидку в одной страховой компании, а затем перейти в другую и рассчитывать на ещё большую скидку. Это было на руку многим водителям, которые постоянно меняли фирмы и тем самым «обнуляли» свои заслуги. Также пользовались популярностью сторонние страховые агенты, которые привлекали опытных водителей и обеспечивали их 50%-ной скидкой.

Однако после 2012 года все страховые компании были объединены в единую базу данных, которую теперь называют Российским союзом автостраховщиков (РСА). Теперь, чтобы узнать все данные о водителе, достаточно пары кликов мышкой. Эта ситуация не сильно отразилась на аккуратных участниках дорожного движения, но значительно сократила пути отхода для тех, кто постоянно попадает в аварийные ситуации.

Процедура расчета

Важно понимать, что коэффициент бонус-малус (КБМ) рассчитывается не для автомобиля, а для водителя. Этот показатель навсегда закрепляется за конкретным человеком и остаётся с ним, даже если он пересядет за руль другого автомобиля.

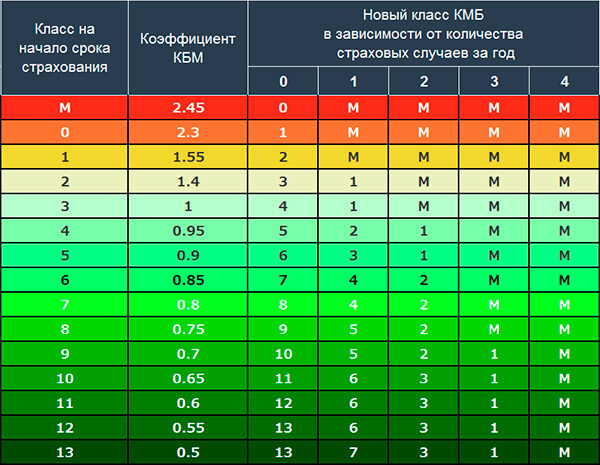

При расчёте КБМ учитывается «Класс страхователя», который определяется на основе опыта вождения водителя. Если водитель новичок и впервые оформляет ОСАГО, его класс будет равен 1 или 100%. За каждый год безаварийного вождения из этого значения будет вычитаться 5% (0,05). Таким образом, максимальный размер скидки может составить 50% (0,5). Чтобы достичь этого показателя, нужно не попадать в ДТП в течение 10 лет.

Например, если у водителя нет стажа вождения и его КБМ равен 1, то при стоимости полиса в 2000 рублей он заплатит именно эту сумму. Однако если водитель не станет виновником ДТП в течение года, его коэффициент снизится до 0,95, и стоимость полиса составит 1900 рублей (2000 – 2000 * 0,05).

Для аварийных водителей применяется обратная процедура. Рассчитать свой КБМ можно по таблице, которая представлена ниже.

- Если в полисе несколько водителей

Страховые компании не ограничивают количество водителей, которых можно вписать в полис ОСАГО. За дополнительную плату можно получить полис, который позволяет управлять автомобилем неограниченному числу лиц.

В такой ситуации важно знать, что при расчёте стоимости полиса будет использоваться максимальный коэффициент бонус-малус (КБМ). Например, если в полис вписаны два водителя, у первого скидка 30% (КБМ=0,7), а у второго — 50% (КБМ=0,5), то страховая компания учтёт коэффициент первого водителя при расчёте стоимости полиса.

Если в течение года один из водителей, указанных в полисе, станет виновником ДТП, то изменению подвергнется только его КБМ, а КБМ остальных автовладельцев останется прежним.

Когда страховщик не находит данных

На практике можно столкнуться с ситуациями, когда, несмотря на большой водительский стаж и безупречную репутацию, коэффициент бонус-малус (КБМ) устанавливается страховщиком слишком высоким, иногда даже на уровне единицы, что соответствует новичкам. В таких случаях необходимо выяснить причины возникновения этой ситуации и определить способы её исправления.

В зависимости от обстоятельств, наиболее распространёнными причинами ошибочных данных могут быть:

1. Неправильный расчёт КБМ со стороны автовладельца. Как его получить, мы уже говорили выше, главное — точно знать период безаварийной езды.

2. Ошибки в базе Российского союза автостраховщиков (РСА). Система начала работу ещё в 2012 году, но до сих пор поступают сообщения о неточностях. Причина в том, что до этого периода у каждой страховой компании были свои данные, которые при смешивании с показателями других фирм могут давать сбои и выдавать ошибки или неверные цифры.

3. Страховой агент допустил ошибку. Этот момент не стоит упускать, лучше попросить всё перепроверить.

Указанные выше причины чаще всего встречаются на практике. Рассмотрим менее распространённые примеры:

- Обнуление показателя при неограниченном полисе ОСАГО

В этой ситуации важно понимать, что коэффициент бонус-малус (КБМ) при оформлении полиса на неограниченное количество водителей может быть приравнен к единице. Это происходит, когда меняется автомобиль.

Дело в том, что при расчёте КБМ для страховых полисов на неограниченное количество водителей учитывается только период, в течение которого автомобиль не менялся.

Например, если водитель оформляет ОСАГО на неограниченное число лиц, то в документе будут указаны все данные об автомобиле и его владельце — от инициалов до VIN-кода. Если в следующем периоде владелец сменит автомобиль, то при оформлении нового полиса его коэффициент будет приравнен к единице, как если бы он оформлял полис впервые.

- Если водитель вписан в страховку нескольких транспортных средств

Также часто на практике встречается ситуация, когда в полис страхования вписано другое лицо, имеющее свой автомобиль.

Например, у отца и сына есть автомобили. У отца коэффициент бонус-малус (КБМ) равен 0,5, а у сына — 0,95. При этом сын вписан в полис отца. Согласно закону, отец при покупке полиса может рассчитывать только на скидку в 5%, поскольку в расчёте учитывается максимальное значение КБМ.

Это правило появилось благодаря созданию Российского союза автостраховщиков (РСА), через который все автовладельцы теперь доступны для любой страховой компании. Если раньше можно было просто сменить страховщика, то теперь это ничего не изменит, так как водителей можно узнать по данным из соответствующей базы.

- Редко встречающиеся ошибки

В некоторых случаях водитель может не получить скидку за безаварийную езду по следующим причинам:

* Смена водительского удостоверения. Если в водительское удостоверение вносятся новые данные, страховая компания должна быть об этом уведомлена. По закону страховщик имеет право отказать водителю в выплате страхового возмещения, если тот не предупредил его об изменениях в правах. В таких случаях суд обычно встаёт на сторону компании, и она может расторгнуть договор со страхователем. Поэтому скидок на полис в этой ситуации ждать не стоит.

* Банкротство страховой компании. Законодательно не установлены сроки, в течение которых данные о страховых случаях водителя должны быть внесены в РСА (Российский союз автостраховщиков). Если страховая компания обанкротилась, то все накопленные данные о КБМ (коэффициенте бонус-малус) будут аннулированы, за исключением случаев, когда сотрудники компании успели внести новые данные о водителе до её закрытия.

* Ошибки при заполнении персональных данных. Из-за некорректного заполнения фамилии, имени и других данных о водителе могут возникнуть проблемы. Поэтому важно лично контролировать этот процесс, чтобы избежать неприятных ситуаций в будущем.

Процедура восстановления коэффициента

Как восстановить КБМ через ЦБ РФ бесплатно?

Важно понимать, что независимо от причин, по которым страховщик не предоставляет скидку, водителю следует заранее собрать все необходимые документы для подтверждения своих слов и прав на оплату полиса со скидкой.

Для начала нужно сделать электронные копии следующих документов:

* паспорта (потребуется первая страница);

* водительских прав;

* старых и новых экземпляров страховых полисов. Если старых документов нет, их можно получить, обратившись с заявлением в страховую компанию. По закону, указанные документы должны быть предоставлены не позднее чем через три дня.

После того как у вас на руках будут страховые полисы за предыдущие годы, можно приступить к самостоятельному поиску ошибок. Наиболее распространённые способы:

* проверка персональных данных в полисах предыдущих лет. Часто ошибка заключается в неправильном заполнении одного из полисов;

* проверка коэффициента КБМ по оплаченной стоимости полиса. Например, если в 2013 году вы заплатили за полис 2000 рублей, в следующем — 1900 рублей, а в 2015 году опять отдали 2000 рублей, то ошибка, скорее всего, кроется в периоде между 2014 и 2015 годами. Возможны ошибки при внесении данных об автомобиле или владельце. Нужно быть уверенным, что за этот период вы не были виновником ДТП.

Эти действия практически в 100% случаев помогут найти причину ошибки. После её нахождения можно двигаться дальше и восстанавливать КБМ по известным способам.

Способы возврата скидки

Если причина ошибки при расчёте скидки на полис была исправлена, то восстановить КБМ будет несложно и не займёт много времени и сил.

Сейчас большинство конфликтных ситуаций со страховыми компаниями решаются через давление на них через Центральный банк Российской Федерации. У этого органа есть хорошо отлаженная система наказаний, включая лишение лицензии и штрафы. Поэтому ни одна компания не захочет связываться с такими делами, особенно если по закону она не права.

Рассмотрим четыре наиболее эффективных метода, которые в большинстве случаев позволяют быстро восстановить КБМ.

- Решение через страховую компанию

Любая страховая компания должна предоставлять свои услуги в интернете. На сайте компании должны быть указаны способы обращения клиентов, на которые страховщики обязаны отвечать.

Граждане имеют право обращаться с жалобами в офис страховой компании. Страховщики не имеют права отказывать в рассмотрении обращений.

Постановление Центробанка от 1 декабря 2015 года требует от страховых компаний обслуживать обращения граждан.

Если вы столкнулись с проблемой и не получили ответа от своей страховой компании, вы можете написать заявление в свободной форме на имя директора компании. В заявлении изложите суть проблемы и вопросы, которые вас беспокоят. Если и после этого вы не получите ответа, отправьте письмо с уведомлением о получении на зарегистрированный адрес компании. Они не смогут проигнорировать такое обращение. В случае необходимости у вас будут веские доказательства для обращения в суд.

Важно

- Обращение в ЦБ РФ

После того как вы подадите заявление, у страховой компании будет примерно месяц на то, чтобы дать ответ. Если компания проигнорирует ваше заявление, вы можете обратиться с жалобой через сайт Центрального банка.

Для этого нужно перейти на сайт ЦБ, найти раздел, который отвечает за подачу жалоб, и выбрать подраздел, связанный с ОСАГО. В этом разделе выберите вопрос, который вас интересует. В нашем случае это будет вопрос о неправильном применении коэффициента КБМ.

После этого перейдите к подаче жалобы и укажите свои контактные данные. Рассмотрение жалобы может занять до 10 дней, после чего вам придёт ответ.

Важно помнить, что этот способ стоит использовать только в том случае, если страховая компания намеренно избегает общения и не хочет решать вашу проблему.

У ЦБ есть эффективные инструменты, которые позволяют в принудительном порядке заставить страховую компанию ответить на ваши претензии.

- Обращение в РСА

Поскольку информация о коэффициенте КБМ находится в базе данных Российского союза автостраховщиков (РСА), то одним из эффективных способов получения этой информации является подача заявления с просьбой рассмотреть данные водителя по базе данных. Это можно сделать после первых двух способов, описанных выше.

Важно

Для этого вам нужно посетить официальный сайт РСА и воспользоваться специальной страницей для обращений. Если у вас есть основания для жалобы и вы уверены, что данные были скрыты или не учтены страховщиком, то соответствующие органы примут меры в отношении этой страховой компании.

- Обращение в суд

Если все вышеперечисленные методы не помогли, остаётся последний вариант — обратиться в суд. Для этого нужно собрать все имеющиеся у вас данные, подтверждающие:

* неправомерные действия страховой компании;

* ваши обращения во все возможные инстанции.

Если этих оснований достаточно, то решение проблемы возьмёт на себя государство. Со стопроцентной вероятностью оно найдёт способы оказать давление на компанию, которая выдала вам полис.

В завершение хочется сказать, что прежде чем объявлять войну страховой компании, стоит попытаться решить проблему мирным путём. Недавние показательные действия Центрального банка в отношении некоторых крупных фирм не только публично принудили их к действиям в отношении своих клиентов, но и показали, что это возможно. Поэтому на данный момент большинство спорных ситуаций решается внутри самой страховой компании.

Если у вас остались вопросы, пишите на https://myjus.ru и наши специалисты ответят на все ваши вопросы. Консультация бесплатная!