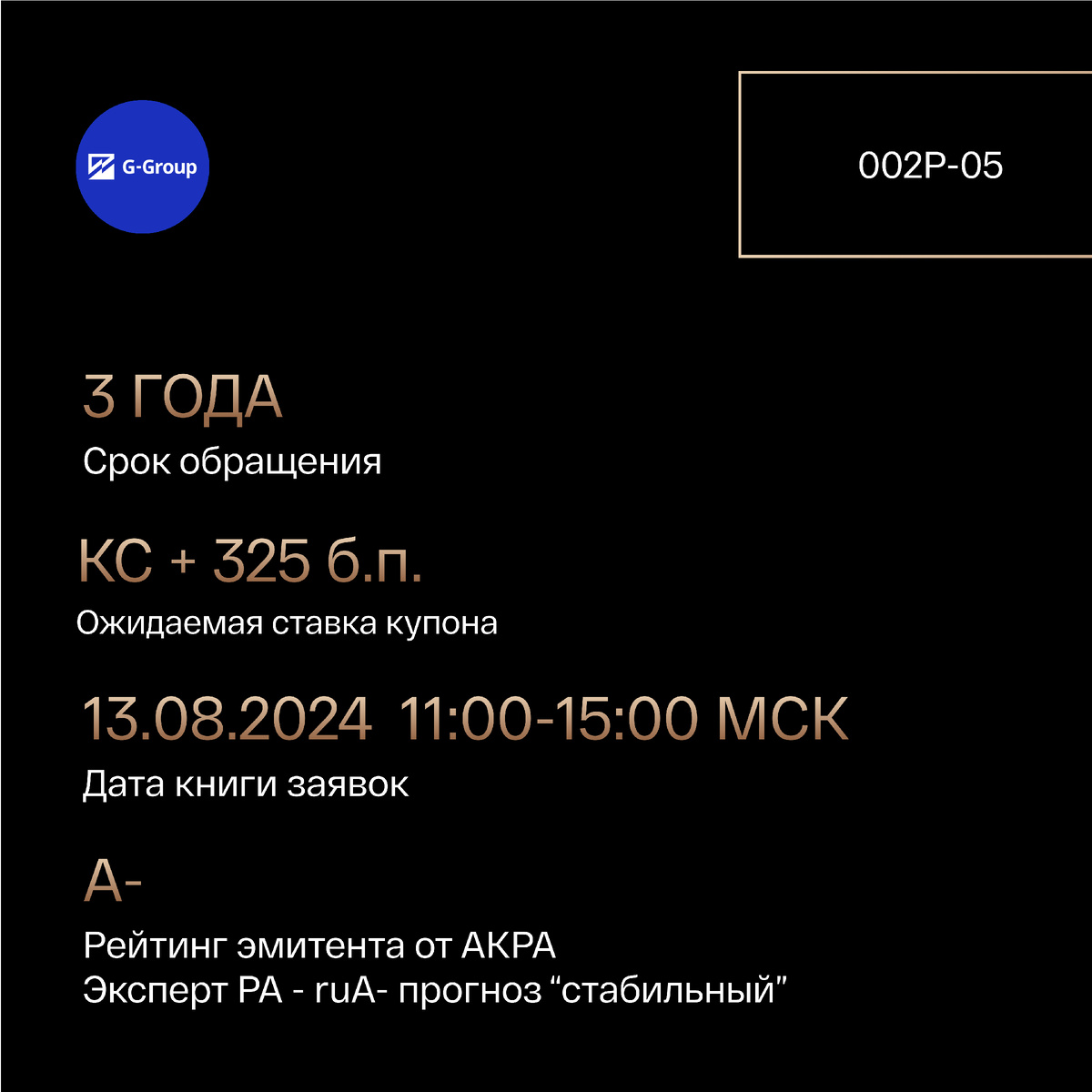

🏗 G-group, 002Р-05. 3 года и КС+3,25%

📅Срок обращения: 3 года

🗓Купонный период: 30 дней

💴Ожидаемая ставка купона: КС+3,25%

❌Доступность для неквалов: Не доступна

💰Объем размещения: 2 млрд. руб.

📄Дата книги заявок: 13 августа 2024 года с 11:00 до 15:00 МСК

🏦 Рейтинг эмитента:

АКРА — А- прогноз "Стабильный"

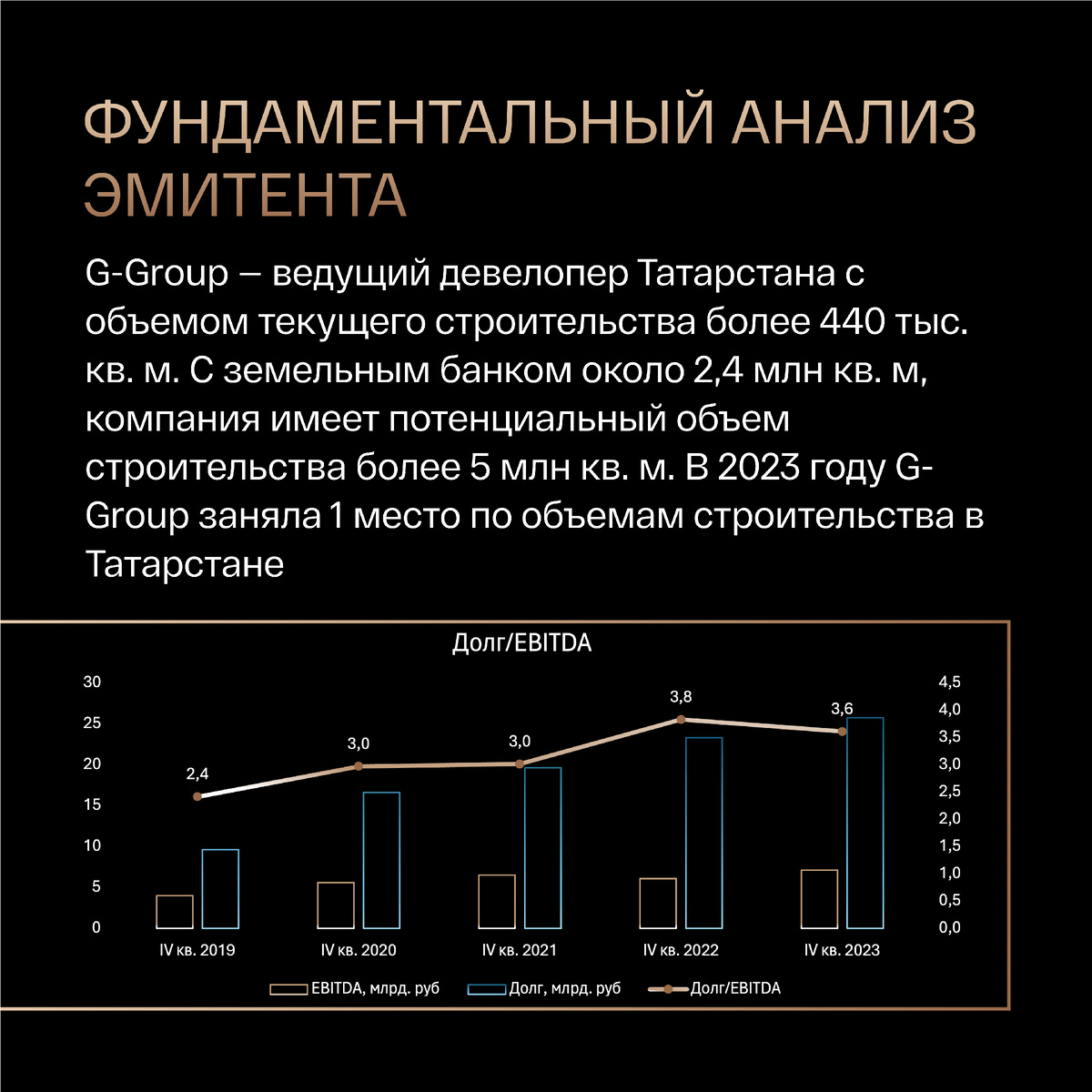

Долговая нагрузка и обслуживание долга

✅ Чистый долг/Капитал (🟢<2) = 0,73

✅ Чистый долг/EBITDA (🟢<3) = 2,77

✅ EBITDA/затраты по %(🟢>4) = 4,6

✅ Коэффициент текущей ликвидности (🟢>1.5) = 3

✅ Модель Гордона Спрингейта (🟢>0.862)= 1,21

✅ Z-score (🟢>2,7) = 5,18

🟡 ROA= 7%

✅ ROE=17%

Финансовые показатели эмитента

РСБУ за 2Q2024

🟡 Выручка: 44,6 млн.р (-12% г/г)

✅ EBIT – 1,3 млрд руб (+399,5% г/г)

✅ Чистая прибыль – 0,8 млрд руб (+81121,6% г/г)

✅ ICR - 4,04 (1,04 в 2Q2023)

✅ Доля капитала - 76% (90% в 2Q2023)

✅ Чистый Долг/капитал - 0,11 (0,1 в 2Q2023)

Риски отрасли 📈

- значительная разница в 78% между запусками новых объектов к объемами продаж, а при сохранении повышенного предложения это приведет к снижению цен при резком снижении аппетита покупателей. С КС 18% риск охлаждения покупательского спроса на новостройки только увеличивается. Подробнее в этом посте

Ближайшие альтернативы 👀

1️⃣ ПКБ, 001Р-05 (RU000A108U72), A- с купоном КС ЦБ +300 б.п.

2️⃣ Джи групп, 002Р-04 (RU000A108TU5), A- с купоном КС ЦБ +300 б.п.

3️⃣Самолет, БО-П14 (RU000A1095L7), А+ с купоном КС+275

Наше мнение 🤓

◽️Джи групп имеет прекрасные показатели – компания не закредитована, но имеются вопросы к ликвидности (кф текущей ликвидности – 0,94)

◽️В силу низкой закредитованности компания надежно защищена от непредвиденных шоков, связанных c прекращением выдачльготной ипотеки, но с долей капитала в 43% сомнения о кредитоспособности эмитента отпадают

◽️Спред 325+ является привлекательным, а 300 - рыночным, но учитывая флоатер Самолета с КС+275, премия в 25 б.п. не стоит рассмотрения

◽️Более глубокий анализ эмитента вы можете увидеть на нашем телеграмм канале Vesper Capital @vesperbonds

✅ Мы выставляем лимитные заявки

2% на купон КС + 325 б.п.

#размещение