Доллар США фактически является основной мировой и резервной валютой, а ФРС, следовательно, основной центральный банк. Но при этом США никогда не были лидерами инноваций в банковской сфере. Сам центральный банк в форме ФРС появился в США довольно поздно по сравнению с другими развитыми странами, только в 1913 году.

Для сравнения:

- Банк Франции учреждён Наполеоном в 1800 году

- Банк Англии получил функции центрального банка в 1844 году

- Государственный банк Российской империи в 1860 году.

- Рейхсбанк появился в 1876 году

При этом функции ФРС в то время отличались от современных, они были намного уже. Это сейчас за деятельностью Федерального комитета на открытом рынке с пристальным вниманием следят все экономические агенты и ориентируются на размер ставки, которые он устанавливает. Тогда в ФРС даже не было такого органа. И целью деятельности ФРС была не ценовая стабильность и полная занятость, а финансовая стабильность - предотвращение банковской паники.

Во времена золотого стандарта ценовая стабильность считалась само собой разумеющейся.

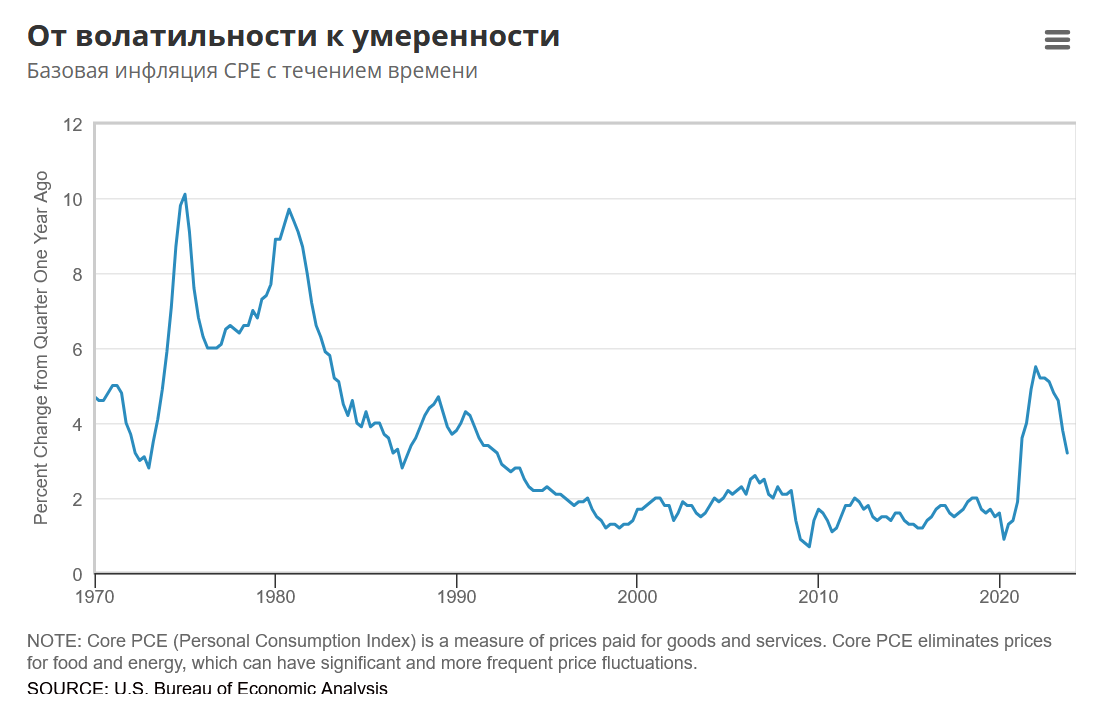

Инфляция встала проблемой перед ФРС в 60-70-х годах XX века, в период краха золотого стандарта. Но и тогда с ней боролись скорее по наитию, исходя из принципа- "высокая инфляция плохо, низкая - хорошо".

Первый центральные банки, которые стали объявлять цели по инфляции и проводить денежно-кредитную политику для их достижения, были банки Новой Зеландии и Канады. Так родилась политика инфляционного таргетирования.

США фактически перешли к инфляционному таргетированию во время долгого срока председательствования Алана Гринспена, в средине 90- годов. При этом по настоянию Алана Гринспена цифры по цели инфляции, 2%, нигде публично не были озвучены. Алан Гринспен боялся это делать, так как считал, что это войдет в конфликт в другой целью ФРС - достижение полной занятости: "Нужно ли снижать инфляцию с 2.5% до 2%, сильно повышая безработицу?".

На сайте Федерального резервного банка Ричмонда, одного из членов ФРС, опубликована статья, как они переходили к политике "инфляционного таргетирования" "Истоки целевого показателя инфляции в 2 процента" Мэтью Уэллс с сайта ..

Привожу ее перевод:

"Восемь раз в год Федеральный комитет по операциям на открытом рынке (FOMC) собирается для проведения денежно-кредитной политики, и, независимо от того, какие действия он предпринимает, эта, казалось бы, простая фраза появляется в каждом из его заявлений после заседания с сентября 2020 года. К настоящему времени многие наблюдатели за ФРС могут считать это само собой разумеющимся.

Но комитет — семь управляющих Федеральной резервной системы, президент ФРБ Нью-Йорка и сменяющийся набор из четырех президентов других резервных банков — не всегда был столь прозрачен и точен в этом вопросе. На протяжении десятилетий он не стремился к целевому показателю инфляции; даже когда в 1996 году казалось, что за кулисами был установлен целевой показатель в 2 процента, это не было обнародовано до 2012 года – 16 лет спустя.

Заявление 2012 года стало результатом многолетних обсуждений, поскольку члены ФРС впервые подняли этот вопрос в середине 1990-х годов. Однако изменения в политике продвигались медленно, поскольку сменяемость комитетов привносила новые предпочтения и идеи в динамичную экономическую и политическую среду. На этом пути руководство ФРБ Ричмонда сыграло важную роль в проведении этих изменений: оно было одним из первых, кто выдвинул идею целевого показателя, и обеспечило интеллектуальное лидерство, которое сформировало дискурс о преимуществах государственного целевого показателя инфляции для стабильности цен.

Поднимая этот вопрос в 1990-х годах

Стабильность цен долгое время была в центре внимания ФРС, еще до того, как она была официально установлена в рамках мандата ФРС в Законе о реформе Федеральной резервной системы 1977 года. Несмотря на это внимание, ФРС не всегда добивалась успеха, и инфляция колебалась вблизи или выше двузначных цифр на протяжении 1970-х годов. Полу Волкеру, убежденному стороннику борьбы с инфляции, который стал председателем ФРС в 1979 году, в значительной степени удалось взять инфляцию под контроль; к концу 1983 года она снизилась до 3,2 процента. Резкое повышение процентных ставок, которого он добивался, было политически непопулярным и привело к глубокой рецессии, но оно показало, что ФРС действительно может контролировать траекторию инфляции с помощью денежно-кредитной политики.

В то время большинство политиков не видели необходимости в целевом уровне инфляции; они просто знали, что инфляция была слишком высокой. Многие придерживались этой точки зрения вплоть до середины 1990-х годов. Эл Броддус в то время был президентом ФРБ Ричмонда, и он согласился с необходимостью снижения инфляции. Что еще более важно, он также утверждал, что доверие к ФРС основывается не только на управлении фактической инфляцией, но и на ее способности формировать инфляционные ожидания. Доверие к нему можно было бы завоевать с помощью политики "упреждающего действия" — повышения процентных ставок в ответ на растущие инфляционные ожидания, а не фактическую инфляцию. Но, по словам Броддуса, сама по себе такая политика не обязательно была достаточной для установления долгосрочной стабильности цен. "Среди экономистов-монетаристов растет понимание того, что необходимо что-то еще", - говорит он. "Итак, люди начали говорить о целевых показателях инфляции".

Инфляция составляла 2,8 процента, когда FOMC проводил свое заседание в июле 1994 года. Хотя она был снижен с более высоких уровней, Томас Мельцер, тогдашний президент ФРБ Сент-Луиса, все еще был обеспокоен тем, что рынки не были уверены в конечных целях ФРС, что побудило его выдвинуть идею целевого показателя. "Если мы не сделаем четкого заявления ... которое выходит за рамки "мы считаем ценовую стабильность хорошей", - утверждал он, - и не будем более конкретными с точки зрения целевого диапазона, то, по крайней мере, я думаю, мы должны дать понять, что считаем 3-процентную инфляцию неприемлемой". Броддус согласился, предложив комитету воспользоваться "возможностью более четко сформулировать наши долгосрочные цели в отношении цен и немного связать себя". Другие члены FOMC были настроены скептически, предположив, что такую идею будет трудно воплотить в реальную политику.

Официальные дебаты по этой теме состоятся в комитете в январе следующего года. Председатель Алан Гринспен сменил Волкера в 1987 году и поручил Броддусу отстаивать позицию сторонников таргетирования на заседании в том месяце; Джанет Йеллен, назначенная управляющим в августе 1994 года, была привлечена для представления аргументов в защиту оппозиции. (Йеллен стала президентом ФРБ Сан-Франциско в 2004 году, председателем ФРС в 2014 году и министром финансов в 2021 году.)

Броддус призвал комитет "отойти от почти исключительно дискреционного подхода к политике, которого мы придерживались исторически... к подходу, при котором центральное внимание будет уделяться предварительному достижению постоянной цели по снижению инфляции". Он выделил несколько преимуществ того, что стало известно как "гибкое инфляционное таргетирование", в том числе то, что это позволит комитету проводить более активную политику в краткосрочной перспективе без потери доверия к нему в долгосрочной перспективе. Например, FOMC может счесть необходимым временно снизить процентные ставки, тем самым повысив инфляцию, чтобы противостоять краткосрочным спадам экономической активности, но обществу не нужно менять свои ожидания, если оно знает, что инфляция вернется к целевому показателю в среднесрочной или долгосрочной перспективе. Броддус также отметил, что некоторые другие страны движутся в направлении целевого показателя инфляции, и Соединенные Штаты также должны захотеть продемонстрировать свою приверженность удержанию низкой инфляции. Броддус не назвал страны, которые он имел в виду, но Канада и Новая Зеландия были двумя странами, которые к этому времени установили целевой показатель инфляции.

Йеллен, которая навсегда приобрела репутацию наиболее подготовленного человека в любой комнате, с толстой папкой заметок и собственной информационной панелью экономических показателей, доказала, что контроль над уровнем инфляции не должен быть единственной целью; она утверждала, что другая законодательно закрепленная цель ФРС — максимальная занятость - также важна для сильной и стабильной экономики. Чувствуя, что достижение целевого показателя инфляции приведет к тому, что денежно-кредитная политика будет отдавать приоритет инфляции, а не занятости, она предположила, что если ФРС примет какое-либо правило, ей следует придерживаться гибридного, аналогичного тем, которые, по-видимому, использовались другими центральными банками, такими как немецкий Бундесбанк, где денежно-кредитная политика корректировалась на основе двух целевых показателей: инфляции и объема производства. По завершении обсуждения Гринспен почувствовал, что в комитете произошел раскол, и никаких действий предпринято не было.

Восемнадцать месяцев спустя, в июле 1996 года, FOMC снова вернулось к этому вопросу. Йеллен по-прежнему выражала обеспокоенность по поводу потенциальных негативных последствий низкой инфляции для занятости, но в знак того, что ее мышление изменилось, она высказалась за сохранение уровня инфляции ниже 3 процентов и утверждала, что они должны работать над тем, чтобы в конечном итоге снизить его до 2 процентов, число, которое, похоже, было поддержано подавляющим большинством членов комитета, включая Бродду.

Эпоха неявного целевого показателя?

Поскольку Гринспен верил в конфиденциальность решений комитета по денежно-кредитной политике, наблюдатели за рынком на протяжении почти двух десятилетий его работы на посту председателя заходили так далеко, что анализировали размер его портфеля в дни заседаний FOMC в поисках какого-либо сигнала о том, будет ли он настаивать на снижении процентной ставки. В соответствии с этой склонностью к секретности, в какой-то момент обсуждения в июле 1996 года, после того, как комитет, казалось, остановился на 2 процентах, Гринспен напомнил членам об их обязательстве не разглашать любые решения, к которым он может прийти относительно целевого показателя инфляции. Учитывая потенциальный политический и рыночный откат, он предупредил: "Я скажу вам, что если показатель инфляции в 2 процента выйдет за рамки этого обсуждения, это создаст для нас больше проблем, чем, я думаю, кто-либо из вас может ожидать".

Дон Кон, который в тот период занимал пост директора отдела денежно-кредитной политики в ФРС, присутствовал в зале. Он предлагает два объяснения нежелания Гринспена обнародовать целевой показатель. Во-первых, он утверждает, что Гринспен просто не хотел, чтобы его усмотрение каким-либо образом ограничивалось, когда дело доходило до возможных действий, которые он мог захотеть предпринять. Во-вторых, было "нежелание создавать разрыв в объеме производства, чтобы достичь 2 процентов" в периоды, когда инфляция была выше этого уровня, говорит Кон. "Если вы обнародуете 2 процента, а ваш показатель составляет 2,5 процента, тогда возникает вопрос: " Почему вы не создаете безработицу, чтобы достичь 2 процентов?" Это не та позиция, в которой кто-либо действительно хотел оказаться. "В то время FOMC считал себя способным успешно снизить инфляцию, не намеренно повышая безработицу в результате того, что было описано как "оппортунистическая дезинфляция"; это дезинфляции, вызванные другими факторами в экономике, но закрепленные денежно-кредитной политикой, как только они происходят. После начала и середины 1990-х годов инфляция действительно снизилась без рецессии, вызванной ФРС, или серьезного ущерба для гибкости политики: инфляция, измеряемая с помощью индекса основных расходов на личное потребление (PCE), выросла с 3,5 до 5 процентов в конце 1980-х и начале 1990-х годов в основном до 1-2 процентов с середины 1990-х до конца 2010-х годов.

Марвин Гудфренд был главным советником Эла Броддуса и директором по исследованиям ФРБ Ричмонда. До того, как стать экономистом, он потратил год, пытаясь добиться успеха в качестве рок-музыканта, живущего в гараже друга в Лос-Анджелесе, и он сохранил независимый дух музыканта, твердо придерживаясь идеи, что цель должна быть четкой и известной общественности в то время, когда идея считалась крайне неортодоксальной. Он долгое время выступал за прозрачность в отношении целей и намерений ФРС, потому что без этого его действия по стабилизации реальной экономической активности и финансовых рынков не вызывали доверия и оставляли возможность неправильного толкования участниками рынка и экономики.

"Марвин был одним из первых, кто пришел к выводу, что целевой показатель инфляции поможет ФРС добиться такого доверия", - говорит Броддус. "Его влияние на мое мышление о целевом показателе было решающим и заложило основу для нашей пропаганды в FOMC". (Гудфренд позже работал на факультете Университета Карнеги-Меллон; он скончался в 2019 году.)

Бернанке также предпринял важный шаг, объяснив, почему OLIR составил 2 процента. Его аргумент был сосредоточен на способности директивных органов стимулировать экономическую активность путем снижения процентных ставок в периоды низкой инфляции. Снижение ставок становится затруднительным, когда процентные ставки уже близки к нулю, что известно как проблема нулевой нижней границы. Он процитировал несколько исследований, которые показали, что 2 процента, по его словам, были "самым низким уровнем инфляции, при котором риск достижения нижней границы ставки по фондам представляется "приемлемо небольшим". (До публичного объявления целевого уровня инфляции ставка по фондам действительно достигла нулевой границы во время финансового кризиса, и, как обсуждается ниже, это еще больше мотивировало желание Бернанке сделать это официальное заявление.)

Долгий путь к консенсусному заявлению

Бернанке сменит Гринспена на посту председателя ФРС в 2006 году. Он явно придерживался иной точки зрения, чем его предшественник, относительно необходимости прозрачности подхода FOMC к инфляции, но он не мог действовать самостоятельно. На заседании FOMC в марте 2007 года Бернанке оценил позицию комитета по нескольким вопросам, которые необходимо было решить, если он собирался вносить какие-либо изменения в существующую политику, в том числе, должна ли быть цель или диапазон и какие временные горизонты могут быть задействованы. Обмен мнениями, однако, показал, что комитет по-прежнему разделен по этим параметрам. Например, Джеффри Лэкер, который стал президентом ФРБ Ричмонда в 2004 году, выступал за целевой показатель инфляции в 1 процент с диапазоном плюс-минус 1 процент и четким временным горизонтом в два года. Йеллен, тогдашний президент ФРС Сан-Франциско, выступала за целевой показатель в 1,5 процента с диапазоном от 1 до 2 процентов, но предпочитала, чтобы это была долгосрочная цель, не связанная фиксированным временным горизонтом. Третьи, например президент ФРБ Далласа Ричард Фишер, вообще выступали против целевого показателя, утверждая, что нет никаких доказательств того, что страны с целевым показателем лучше справлялись с управлением инфляцией, чем страны без целевого показателя. (Более ранние исследования, сравнивающие экономические результаты между странами с целевыми показателями инфляции — например, Новой Зеландией, Германией, Канадой и Соединенным Королевством - и странами без них, не показали четких доказательств того, что такая политика улучшила экономические результаты. Более поздняя работа покажет, что разработчики инфляционного таргетирования лучше справлялись с ценовыми и инфляционными шоками, а также с экономической неопределенностью.).

Несмотря на эти различия, Бернанке надеялся, что они все же смогут найти путь вперед с помощью Сводки экономических прогнозов, ежеквартальной компиляции прогнозов каждого главы ФРС и президента Резервного банка по ряду экономических показателей, таких как ВВП, занятость и инфляция. Добавив еще один год к прогнозам участников по инфляции, все они могли бы сгруппироваться вокруг одной цифры, которая могла бы заменить объявление точных цифр. "Мы надеялись, что у всех будет одинаковый прогноз, и тогда мы сможем разойтись по домам", - говорит Лэкер. "Но мы просмотрели всю карту. Затем они добавили столбец на более длительный срок после того, как все потрясения прекратились. Это тоже не сработало. "

К 2009 году финансовый кризис усугубился. Бернанке почувствовал, что инфляция падает слишком быстро, что может привести к повышению реальных процентных ставок. С другой стороны, его также беспокоил потенциал роста инфляции, вызванный количественным смягчением, необходимым для борьбы с кризисом. Тем не менее, принять меры оказалось не так-то просто, поскольку Конгресс выразил обеспокоенность по поводу необходимости также сосредоточиться на занятости, а текучесть кадров в комитете привела к появлению новых членов, которые скептически относились к системе таргетирования.

Комитет не обсуждал целевой показатель инфляции в период с января 2009 года по октябрь 2010 года, когда опасения по поводу дезинфляции (то есть снижения инфляции) переросли в опасения по поводу дефляции (отрицательной инфляции). Эти опасения побудили Бернанке возродить идею целевого показателя как возможного способа усилить эффект от раунда количественного смягчения 2010 года, известного как QE2, что означает, что целевой показатель поможет донести до общественности, что ФРС привержена более высокому уровню инфляции, чем он был в то время. (См. "Будущее перспективных рекомендаций", Econ Focus, Четвертый квартал 2022 года.)

"В следующий раз, когда мы что-нибудь предпримем ... Я думаю, у нас должна быть структура, которая говорит:"Вот наша цель", - сказал он комитету в августе. "И затем мы говорим, что пытаемся достичь определенного уровня инфляции ... и что мы собираемся откалибровать наши покупки или продажи таким образом, чтобы попытаться достичь этой цели ". Но комитет по-прежнему был разделен, и объявление о покупке активов на 600 миллиардов долларов после заседания в ноябре 2010 года не содержало никаких формулировок в этом духе.

Несмотря на это, сторонники в FOMC по-прежнему верили, что можно заручиться широкой поддержкой рамочного соглашения. На заседании в ноябре 2011 года состоялось расширенное обсуждение основ денежно-кредитной политики, и 11 из 14 участников высказались за принятие той или иной формы гибкого целевого показателя инфляции. Бернанке попросил Йеллен возглавить работу по разработке заявления о принципах, которое решило бы несколько потенциально спорных вопросов: определение количественной цели по инфляции, описание того, как это число согласуется с двойным мандатом, объяснение, почему не будет мандата по занятости, и описание того, как комитет оценивает временные горизонты.

Комитет выбрал конкретный целевой показатель в 2 процента, хотя многие участники на протяжении многих лет выступали за диапазон. Лэкер привел два возможных объяснения этого изменения. Во-первых, сторонники единого целевого показателя, который часто называют "точечным", считали, что диапазон может означать, что комитет удовлетворен любым числом в его пределах, даже если колебания в пределах диапазона были экономически значимыми. Во-вторых, Лэкер отмечает, что в то время, во время финансового кризиса, инфляция была ниже 2 процентов. Это означало, что "диапазон не был таким "голубиным", как точечная цель", - предполагает он. "Если мы скажем 2 процента, это придаст больший импульс экспансионистской политике".

Комитет, вероятно, начнет очередной пересмотр своих долгосрочных целей в ближайшие месяцы. В настоящее время он действует в рамках программы 2020 года, однако его новые функции не ограничивают его, поскольку инфляция в последние годы приблизилась к двузначным цифрам: более чем "умеренно" превышает 2 процента. Вместо этого она предприняла действия, направленные на снижение инфляции до целевого уровня в 2 процента.

Даже в течение этого периода долгосрочные инфляционные ожидания оставались неизменными, поднявшись не выше 2,5 процента, по данным ФРБ Кливленда. Эти ожидания уходят корнями в работу FOMC еще в 1990-х годах, предполагает Лэкер. Эта работа, подкрепленная введением в 2012 году четкого целевого показателя инфляции, "со временем помогла укрепить ожидания относительно инфляции".

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: