Одним из главных аргументов в пользу повышения ключевой ставки или «жёсткой кредитно-денежной политики», как это называют в ЦБ, называется рост спроса. Переводя на язык экономики, это означает, что у населения становится слишком много средств, что повышает спрос и, как следствие, разгоняет инфляцию. Именно с этим связано повышение ставки, мол, под большую ставку банки будут повышать свои наценки на кредиты, люди перестанут брать кредиты, а вместо этого будут нести средства на депозиты, спрос снизится и за ним снизится рост цен. Работает ли это в реальности?

Если брать прогнозы самого ЦБ и отчёты разных банков — нет. Закредитованность только растёт. По сообщениям ТАСС:

«Потребительское кредитование с начала 2024 года выросло в России почти на 8%, что в полтора раза выше показателей за аналогичный период 2023 года. При этом в мае, по предварительным данным, рост потребкредитования ускорился до 2%, следует из материалов Банка России.

"По предварительным данным, темп роста потребительского кредитования ускорился до 2% с 1,8% в апреле, а всего с начала года прирост составил уже почти 8%, что в 1,5 раза выше, чем за аналогичный период прошлого года, - отмечается в материалах. - В целом значительный рост кредитования в последние месяцы связан с ростом доходов населения, благодаря которому сохраняется высокая потребительская активность"».

То есть рост потребительского кредита не сбивается, несмотря на ставку. Что же с денежной массой в экономике? Опять же, по открытым данным из ЦБ:

«На 1 июля масса увеличилась на 1 трлн рублей. Учитывая, что 90% новых денег в системе — это кредиты, банки не испытывают недостатка в заёмщиках. Даже в условиях запредельно высокой ставки. Июльские темпы роста массы +18,7% (по сравнению с прошлогодний июлем). Ровно год назад было +25,4%.».

То есть кредиты активно выдаются, денежная масса растёт, а значит и инфляция остаётся на критически высоком уровне. Зато крупное производство не способно брать кредиты у банков под 25%, учитывая, что норма прибыли в производственном секторе экономики по разным отраслям едва достигает 8-10%. Более того, частные потребители берут кредиты под большие проценты, соответственно, риск их невозвращения повышается.

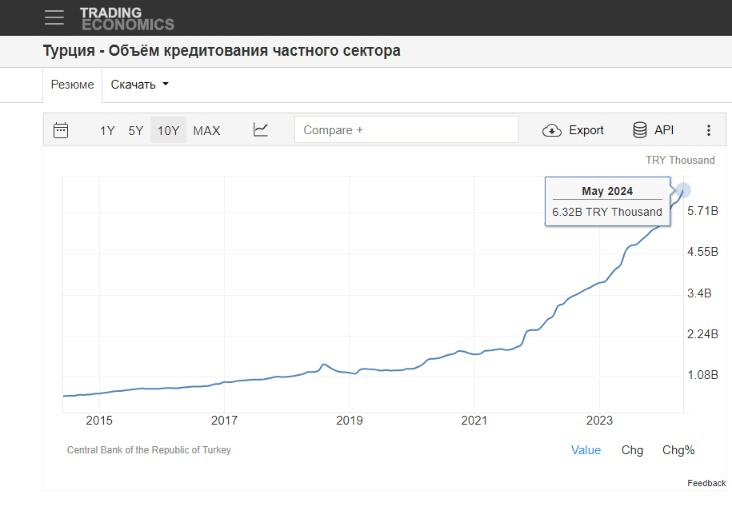

Отчего так? Оттого, что неолиберальный капитализм, который строился в России с 1990-х годов, предполагает постоянное кредитование и населения и бизнеса для роста. Без кредитов этот тип экономики не способен существовать, а значит сколько ставку не выставляй, у банков не будет отбоя от клиентов. Так, в Турции при ключевой ставке в 42.5% объёмы кредитования частного сектора только растут месяц от месяца:

О чём это говорит? О том, что не нужно искать выход в рамках неолиберальной модели экономики, нужно отказаться от этой модели и развивать принципиально иной способ хозяйствования. Сегодня перед страной стоят задачи экстенсивного развития, что несовместимо с неолиберальным капитализмом. Должно расти производство, должен расти уровень жизни, чего неолиберализм дать не в состоянии, а его инструментарием справиться с текущими вызовами невозможно. Необходимо возвращать государство в экономику, что невозможно без широкой национализации в производстве и банковской сфере.

Подписывайтесь на наш журнал, ставьте лайки, комментируйте, читайте другие наши материалы. А также можете связаться с нашей редакцией через Телеграм-бот - https://t.me/foton_editorial_bot

Также рекомендуем переходить на наш сайт, где более подробно изложены наши теоретические воззрения, а статьи выходят раньше, чем на Дзене - https://tukaton.ru

Для желающих поддержать нашу регулярную работу:

Сбербанк: 2202 2068 9573 4429