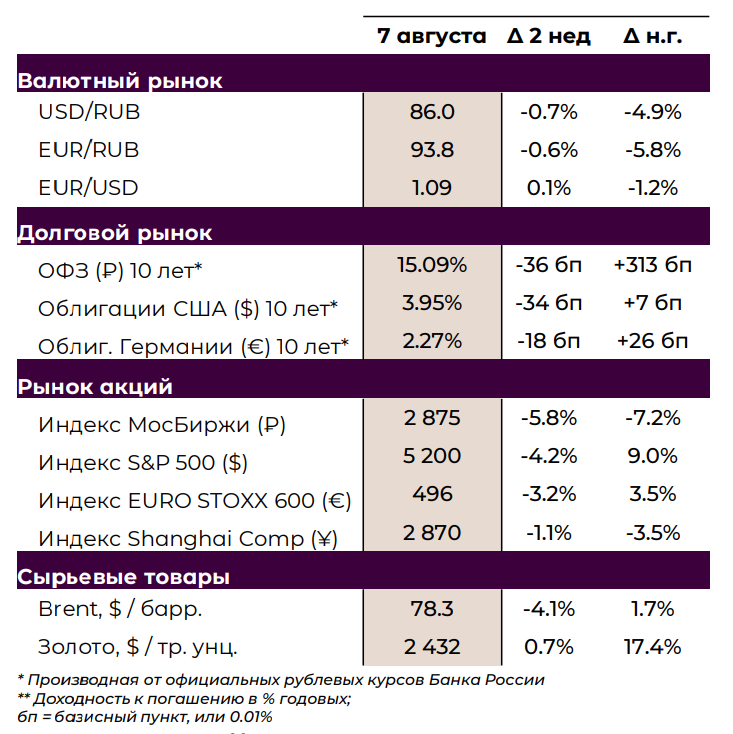

Финансовые активы: ключевые события, тенденции и прогнозы.

Глобальный рынок

Рисковые активы во главе с американским рынком акций (-4.2% с 24 июля) в начале августа захлестнула волна паники. Формальным триггером стали опасения скорого начала рецессии в США после публикации неубедительных данных по рынку труда (безработица выросла до 4.3%), однако неформальных поводов оказалось чуть больше.

Во-первых, неожиданное повышение ставки в Японии и разворот иены против доллара привели к стихийному сокращению спекулятивных позиций в долларовых активах. Во-вторых, обострение обстановки на Ближнем Востоке повысило риски прямого вовлечения США в конфликт между Израилем и Ираном. В-третьих, новые меры по стимулированию потребления в Китае повысили страхи скорого замедления экономики Поднебесной.

Коррекция российских акций также ускорилась (-5.8%), однако тут верх взяли внутренние факторы – рост ключевой ставки был усилен обстановкой на границе с Украиной.

Товарные рынки ощутили на себе волнение мировых рынков: Brent опустилась к $78/барр, а золото зацепилось за $2400 тр. унц. Однако более заметной стала переоценка биткоина – монета ушла в диапазон $50-58 тыс.

Валютный рынок

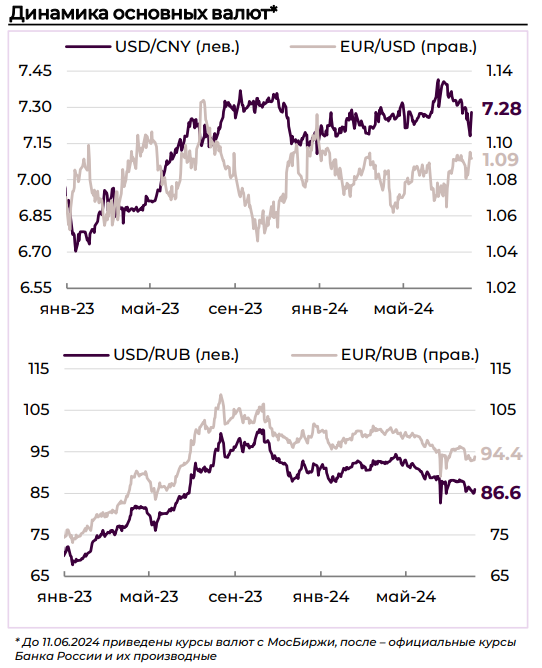

Панические настроения на мировых рынках стали поводом для резкого ослабления позиций доллара – инвесторы закрывали позиции в долларовых активах, которые были фондированы в другими валютами (евро, иена, франк). На этом фоне пара EUR/USD на пике достигла отметки 1.098, но затем закрепилась в диапазоне 1.092-1.094. Пара USD/CNY также отреагировала укреплением до 7.12, однако опасения замедления экономики Китая и риски мировой рецессии, вернули пару к отметке 7.19. Курс USD/CNY на российском валютном рынке сохранил гандикап (7.22-7.30).

Рубль, как и мировые валюты, продолжил держать курс на укрепление против доллара, однако причины носят, скорее, внутренний характер и вызваны усилением изоляции российской платежной инфраструктуры. Пара USD/RUB временно достигала отметки 85.0, однако закрепиться там не удалось. Пара CNY/RUB протестировала отметку 11.72, затем вернулась в диапазон 11.77-11.87.

В августе крепкие позиции рубля будут поддержаны сократившимися покупками валюты в рамках бюджетного правила. С учетом операций Банка России чистый объем продаж юаней увеличится с 3.0 млрд руб./день до 7.3 млрд руб./день, при этом традиционно пониженный объем торгов в августе может добавить волатильности.

Календарь ключевых событий на ближайшие 2 недели

Долговой рынок

Повышение ключевой ставки Банком России оказало успокаивающий эффект на доходности в сегменте ОФЗ – они пошли вниз. Поддержку оказала также избирательная тактика Минфина по размещению бумаг на двух последних аукционах, где выбор был сделан в пользу ОФЗ-ПК (флоатеров) и супер длинных ОФЗ с постоянным доходом (серия 26247 с погашением в 2037 году).

Сигналы от Банка России (см. раздел Макроэкономика), вероятно, повысили доверие к среднесрочному прогнозу по инфляции, что привело к возобновлению тактических покупок средних и длинных ОФЗ у «ценового дна». Выпуски на горизонте 5 и 10 лет потеряли в доходностях 15 и 36 бп, соответственно, а доходность 2-х летней бумаги опустилась ниже 17.0% годовых.

Тем не менее стратегически к сегменту ОФЗ остались вопросы касательно способности абсорбировать объем первичного предложения Минфина на этот год (на 1.45 трлн руб. из плановых 4.01 трлн руб.) без значимых ценовых потерь. Притом, предложение ОФЗ может вырасти к концу года в связи с признанием отклонения текущей цены нефти и курса рубля от бюджетных ориентиров.

Сегмент госбумаг США стал бенефициаром панических продаж в рисковых активах, потеряв в доходностях 40-50 бп на коротком и среднем участках и 30-35 бп на длинном.

Макроэкономика

26 июля Банк России ожидаемо повысил ключевую ставку на 2 пп до 18% годовых, однако сопроводил повышение более жесткой риторикой, чем мы и рынок ожидали. Риски для инфляции на фоне нарастающей жесткости на рынке труда и высокого бюджетного импульса, по мнению регулятора, требуют «более высоких ставок длительное время». В результате, Банк России дал направленный сигнал с ориентиром на повышение ставки до конца 2024 года, а также повысил свой прогноз средней ключевой ставки на горизонте 2025-2026 гг сразу на +4 пп.

Мы полагаем, что Банк России повысит ставку еще на 100 бп (до 19.0%) в октябре по мере уточнения бюджетных рисков и динамики кредитования. Момент для снижения ставки видим не ранее апреля 2025 г с ориентиром 14% к декабрю.