Данная статья будет посвящена бухгалтерскому учету и официальной бухгалтерской отчетности некоммерческих организаций, по которым проводились аудиторские проверки.

Другими словами, мы напишем о типичных ошибках при составлении бухгалтерской отчетности СНТ и ГСК, которые выявляются в ходе аудиторских проверок.

Для чего нужна официальная бухгалтерская отчетность?

Во-первых, все организации: коммерческие и некоммерческие, обязаны вести бухгалтерский учет на основании требований закона 402-ФЗ «О бухгалтерском учете».

Во-вторых, объектами бухгалтерского учета экономического субъекта являются:

- факты хозяйственной жизни;

- активы;

- обязательства;

- источники финансирования его деятельности;

- доходы;

- расходы.

В–третьих, все организации: коммерческие и некоммерческие, обязаны составлять годовую бухгалтерскую (финансовую) отчетность на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Другими словами, ведение бухгалтерского учета и составление бухгалтерской отчетности- это требование действующего законодательства.

Какая польза от бухгалтерской отчетности членам СНТ и ГСК?

Закон 217-ФЗ и закон 338-ФЗ не обязывает Председателя и Правление товарищества представлять годовую бухгалтерскую отчетность на утверждение общему собранию. Даже, когда к нам в аудиторскую компанию приходят заявки на аудит, то говорят, что «бухгалтерская отчетность народ не интересует», всех интересует исполнение сметы: «Куда пошли деньги? Были ли факты воровства?».

На самом деле, ответы на эти вопросы может дать только бухгалтерский учет, если конечно этот бухгалтерский учет ведется в некоммерческой организации надлежащим образом.

Только на основании документального подтверждения доходов и расходов, а также платежей через расчетный счет СНТ, возможно контролировать финансово-хозяйственную деятельность товарищества.

Пренебрегать бухгалтерским учетом- это значит создавать почву для воровства и злоупотреблений.

Какие типичные ошибки при составлении бухгалтерской отчетности допускаются в СНТ и ГСК?

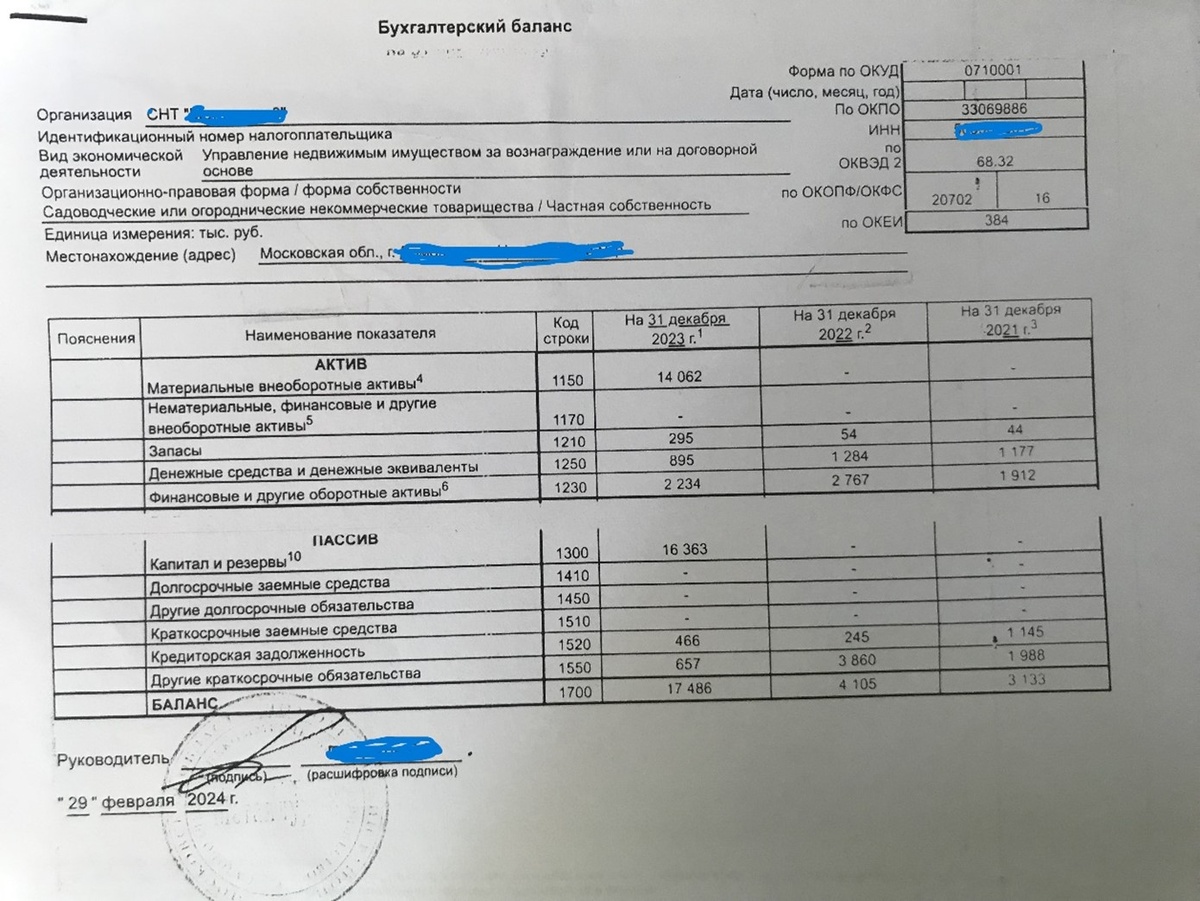

Одна из частых ошибок заключается в том, что некоммерческие организации составляю бухгалтерский баланс по форме, предназначенной для коммерческих организаций.

Теперь, уважаемые читатели, посмотрите на бухгалтерский баланс СНТ, составленный по упрощенной форме, и представленный далее на картинке:

Отличие бухгалтерского баланса некоммерческой организации от коммерческой заключается в том, что у некоммерческой организации отсутствует такое понятие, как «Капитал и резервы», посмотрите на стр.1300 бухгалтерского баланса.

Некоммерческие организации вместо показателей «Капитал и резервы» включают раздел «Целевые средства» и «Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды».

На следующей картинке представлен бухгалтерский баланс ГСК, в котором имеются стр.1350 «Целевые средства» и стр.1360 ««Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды», но заполнен баланс неправильно.

В этом бухгалтерском балансе целевые средства отражены по стр. 1550 «Другие краткосрочные обязательства», а стр.1350 «Целевые средства», предназначенная для отражения целевого финансирования пустая, это является ошибкой, что вводит в заблуждение заинтересованных пользователей бухгалтерской отчетности.

Бухгалтерский баланс представляет имущественное состояние некоммерческой организации, а также раскрывает ее обязательства, для заинтересованных пользователей. Заинтересованными пользователями являются в первую очередь сами члены СНТ или ГСК.

При проведении аудиторских проверок мы отмечаем, с одной стороны, низкий профессиональный уровень бухгалтеров, которые обслуживают СНТ и ГСК, а с другой стороны, бухгалтерский баланс не отражает достоверно имущественное состояние некоммерческой организации.

Третья типичная ошибка допускается при составлении «Отчета об использовании целевых средств», который представлен на следующей картинке.

Ошибка заключается в том, что отсутствует взаимоувязка показателей бухгалтерского баланса по стр.1350 «Целевые средства» и отчета о целевом использовании средств по стр. 6100 «Остаток средств на начало года» и по стр.6400 «Остаток средств на конец года».

Причинами этих грубых ошибок при составлении годовой бухгалтерской отчетности, другими словами, причинами отсутствия взаимоувязки показателей форм бухгалтерской отчетности, являются следующие обстоятельства:

- При формировании бухгалтерского баланса, при признании доходов и расходов применяется метод «начисления», т.е. признание доходов и расходов производится по документам, независимо от факта оплаты. Фактически СНТ и ГСК в бухгалтерском учете начисляют дебиторскую задолженность по членским и целевым взносам на основании протокола общего собрания членов товарищества.

- В то же время при формировании «Отчета о целевом использовании средств» применяется «кассовый» метод, т.е. отражение доходов и расходов производится по факту оплаты, что является нарушением единых принципов учета.

При ведении бухгалтерского учета, а также при формировании бухгалтерской отчетности, должен использоваться единый метод признания доходов и расходов для формирования всех форм отчетности, который необходимо закрепить в учетной политики.

Что касается бухгалтерской учетной политики, то крайне редко можно встретить полноценную учетную политику в СНТ, ГСК, ЖСК и др., бухгалтера обычно ограничиваются настройками учетной политики в базе 1С, что и приводит к таким ошибкам, о которых мы написали в статье.

Итак, подведем итоги:

- Представленные в статье бухгалтерские балансы отражают недостоверно во всех существенных отношениях финансовое положение некоммерческих организаций.

- Профессиональный уровень бухгалтеров, обслуживающих СНТ и ГСК, мы оцениваем, как низкий, потому что в статье представлены чисто бухгалтерские ошибки.

Спасибо, что дочитали статью до конца.

Заявки на аудит подавайте на сайте аудиторской компании: