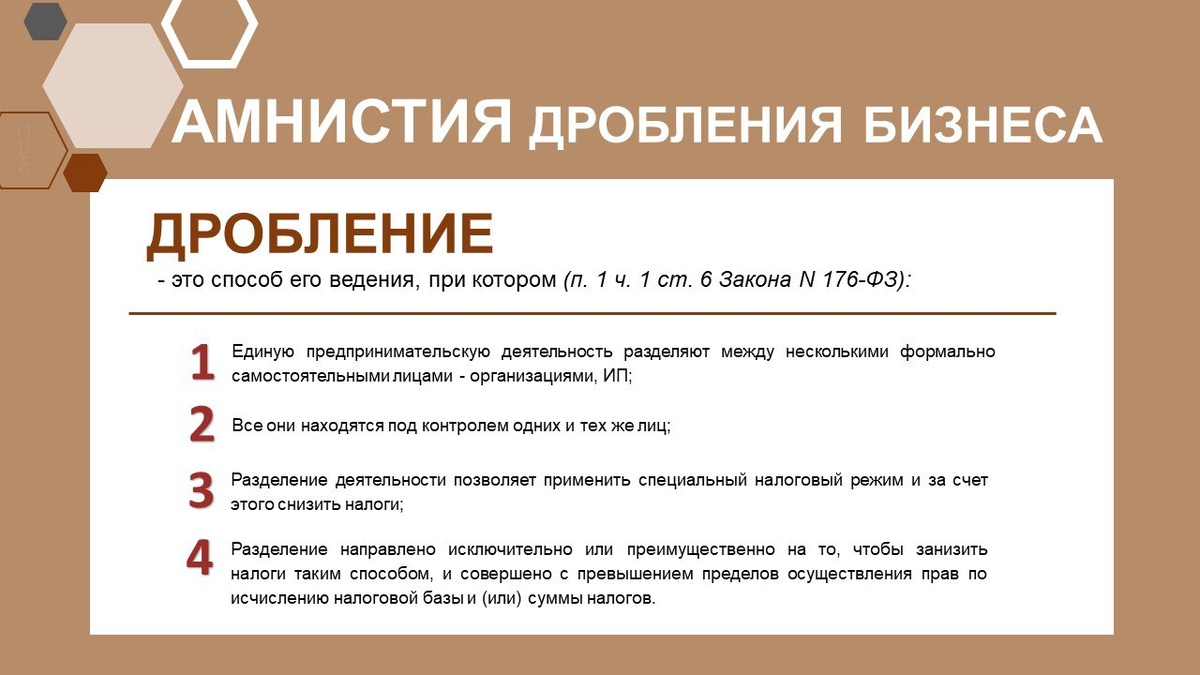

С "12" июля 2024 г. установлена налоговая амнистия за дробление бизнеса. Она затрагивает тех, кто дробил бизнес в 2022 - 2024 гг.

В рамках амнистии прекращаются обязательства по уплате:

• сумм налогов, доначисленных за 2022 - 2024 гг. за дробление бизнеса;

• пеней, начисленных на эти суммы;

• штрафов за неуплату налогов, назначенных по ст. 122 НК РФ;

• штрафов за грубое нарушение правил учета доходов, расходов, объектов налогообложения по ст. 120 НК РФ;

• штрафов за непредставление отчетности по ОСН по п. 1 ст. 119 НК РФ.

2 УСЛОВИЯ:

❶. Решение по итогам налоговой проверки за 2022 - 2024 гг. вступило в силу после 12 июля 2024 г.

❷. Наличие обстоятельств, при которых обязанность уплатить суммы налоговых доначислений, пеней и штрафов по дроблению прекращается.

Это происходит в следующих случаях:

2.1. по итогам налоговых проверок за 2025, 2026 гг. факты дробления не установлены;

2.2. выездные проверки за 2025, 2026 гг. не назначались;

2.3. налогоплательщик добровольно отказался от дробления бизнеса.

2.4. в отношении организации-налогоплательщика в ЕГРЮЛ вносится запись о том, что:

✓- она находится в процессе ликвидации;

✓- в отношении нее принято решение о предстоящем исключении из ЕГРЮЛ;

✓- она признана банкротом и открыто конкурсное производство.

ДЛЯ ПОЛУЧЕНИЯ АМНИСТИИ:

1) Добровольно отказаться от дробления, определив свой налоговый режим исходя из консолидированных показателей по группе лиц;

2) Начать процесс ликвидации организаций;

3) Изменить структуру бизнеса и уйти от дробления.

__________________________

⚡️В свой Мастер-класс "Дробление бизнеса"

(https://clck.ru/3CKzwM) я добавила еще один урок об амнистии. Данный Мастер-класс вы сможете приобрести на льготных условиях в рамках Акции "11" августа 2024 года. Не пропустите!

⌛️Акция будет проводиться всего один день!

__________________________________

Налоговый юрист для бухгалтера,

Член Ассоциации налоговых консультантов,

Член ИПБ России,

Кандидат Экономических Наук

Ольга Неволина

https://nevolina.online/

https://vk.com/nevolga

https://t.me/nevolga_nalog