Согласно налоговой реформе, изменения в налоговом кодексе коснутся прежде всего предприятий и индивидуальных предпринимателей, которые перешли на упрощенную систему налогообложения (УСН). В соответствии со статьей 346.12 Налогового кодекса РФ, для того чтобы организация или ИП же могли перейти на упрощенную систему налогообложения, то они все должны соответствовать определённым критериям. В частности, здесь к основным условиям относятся:

- величина выручки за 9 мес. должна составлять менее 112,5 млн. рублей;

- остаточная стоимость основных средств не должна превышать 150 млн. руб.;

- штат организации не должен превышать 130 наемных работников.

Ставка НДС для упрощенцев

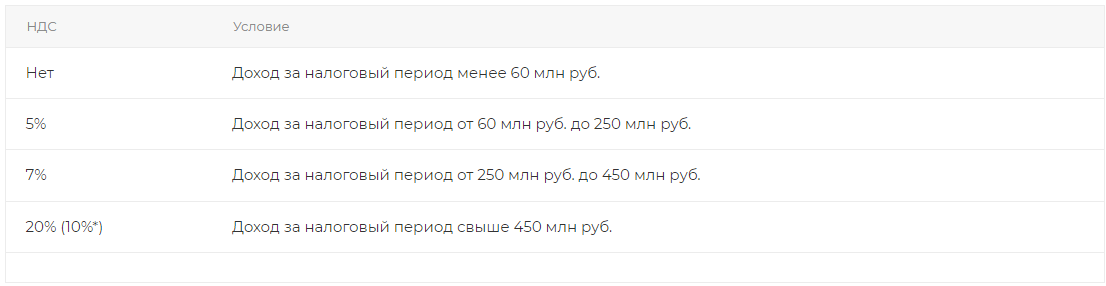

С 2025 года в рамках налоговой реформы некоторые организации, а также ИП, которые применяют УСН, станут налогоплательщиками НДС. А это касается тех, чьи доходы превышают 60 миллионов рублей за отчетный период. Упрощенцы, достигнувшие порога, должны будут учитывать уже новую налоговую нагрузку.

У упрощенцев есть возможность выбора между оплатой НДС по общей ставке и льготной. Льготная может составлять 5%/7%. Право на применение пониженной ставки в 5% имеют те организации/ИП, чей доход за прошлый год не превысил 250 млн. руб. Если же доход за прошлый год не превышает 450 млн. рублей, то упрощенцы могут применять ставку в 7%. Таким образом получаем условия:

Для применения льготных ставок нет необходимости подачи соответствующего заявления, необходимо лишь выполнить все вышеуказанные условия, а также и отразить их в декларации по НДС. Так пороговое значение дохода для перехода из одной категории в другую индексируются на коэффициент-дефлятор каждый год в соответствии с установленным значением в текущем календарном году.

Стоит отметить, что право на налоговый вычет имеют только те организации и ИП, которые уплачивают НДС по общей ставке. В случае перехода на льготные ставки НДС, суммы к вычету не будут приниматься. Однако ситуация меняется в случае получения аванса при заключении договора. При таком раскладе, после уплаты НДС по расчетной ставке 5/105 или же 7/107, то покупатель будет иметь право воспользоваться налоговым вычетом, имея на своих руках счет-фактуру.

Кто освобождается от уплаты НДС

Организации и ИП, работающие на УСН, освобождаются от уплаты НДС, если их доход за предыдущий год не превышает 60 млн. руб. А при определении лимита доходов ИП, которые совмещали общую систему налогообложения (ОСН или ЕСХН) и патентную систему налогообложения (ПСН) или которые одновременно использовали УСН и ПСН, необходимо учитывать доходы от обоих режимов.

Как и в случае с льготными ставками, организациям и ИП не требуется подавать уведомление в налоговую инспекцию для получения освобождения. И подавать декларацию по НДС также нет необходимости. Освобожденные от уплаты НДС организации и ИП обязаны вести книгу продаж и при продаже товаров или же услуг выставлять счета-фактуры с пометкой «Без налога (НДС)», за исключением получения аванса. Упрощенец может утратить свое право на освобождение, а также начать исполнять обязанности плательщика НДС в случае превышения дохода порога в 60 миллионов рублей в любой из месяцев налогового периода.

Как отобразить льготный НДС в «1С:Бухгалтерии»

Настроим в программном продукте «1С:Бухгалтерия» систему налогообложения в организации для корректного учёта, а также отображения НДС в системе 1С:

- Во вкладке «Главное», в меню «Настройки» перейдите в «Учетная политика»;

- Внизу страницы перейдите по ссылке «Настройка налогов и отчетов»;

- Во вкладке «Система налогообложения» выберите систему налогообложения;

- Во вкладке НДС выберите «Ведется раздельный учет входящего НДС по способам учета» (если вы являетесь плательщиком НДС), либо «Организация освобождена от уплаты НДС» (если вы не являетесь плательщиком НДС).