Оборачиваемость материальных ресурсов при строительстве объекта – это возможность многократного использования материального ресурса. То есть этот ресурс (чаще всего это – материал) может неоднократно применяться на строительной площадке.

При обосновании расхода оборачиваемости, опираемся на соответствующие приказы, утвержденные Минстроем России.

Сметная стоимость материальных ресурсов, используемых несколько раз при выполнении отдельных видов работ в соответствии с технологией строительного производства, определяется на основании данных об их количестве с учетом неоднократной оборачиваемости, приведенных в сметных нормах. Соответствующие положения изложены в пунктах 67 и 68 Методики 421/пр.

67. Сметная стоимость материальных ресурсов, используемых несколько раз при выполнении отдельных видов работ в соответствии с технологией строительного производства (далее - оборачиваемые ресурсы), определяется на основании данных об их количестве с учетом неоднократной оборачиваемости, приведенных в сметных нормах.

68. Сметная стоимость оборачиваемых ресурсов, учтенных в сметных нормах с обобщенным наименованием и указанием кода группы или не учтенных в единичных расценках и приведенных с литерой "П", определяется с учетом их нормативной оборачиваемости, указанной в соответствующих разделах сборников сметных норм (единичных расценок).

В соответствии с пунктом 22 д) Приказа Минстроя России от 18.07.2022 N 577/пр "Об утверждении Методики разработки сметных норм" потребность в оборачиваемых материальных ресурсах определяется с учетом возврата после каждой разборки устройств и дополнительного расхода материальных ресурсов на их восстановление в соответствии с правилами разработки норм расхода материалов в строительстве. Оборачиваемые материалы при монтаже оборудования включают в том числе шпалы, рельсы (например, при закатке оборудования), пиломатериалы, бревна и тому подобное. Кратность оборачиваемости материалов рекомендуется определять в соответствии со сметными нормативами, сведения о которых включены в ФРСН, а при их отсутствии - в соответствии с технической документацией;

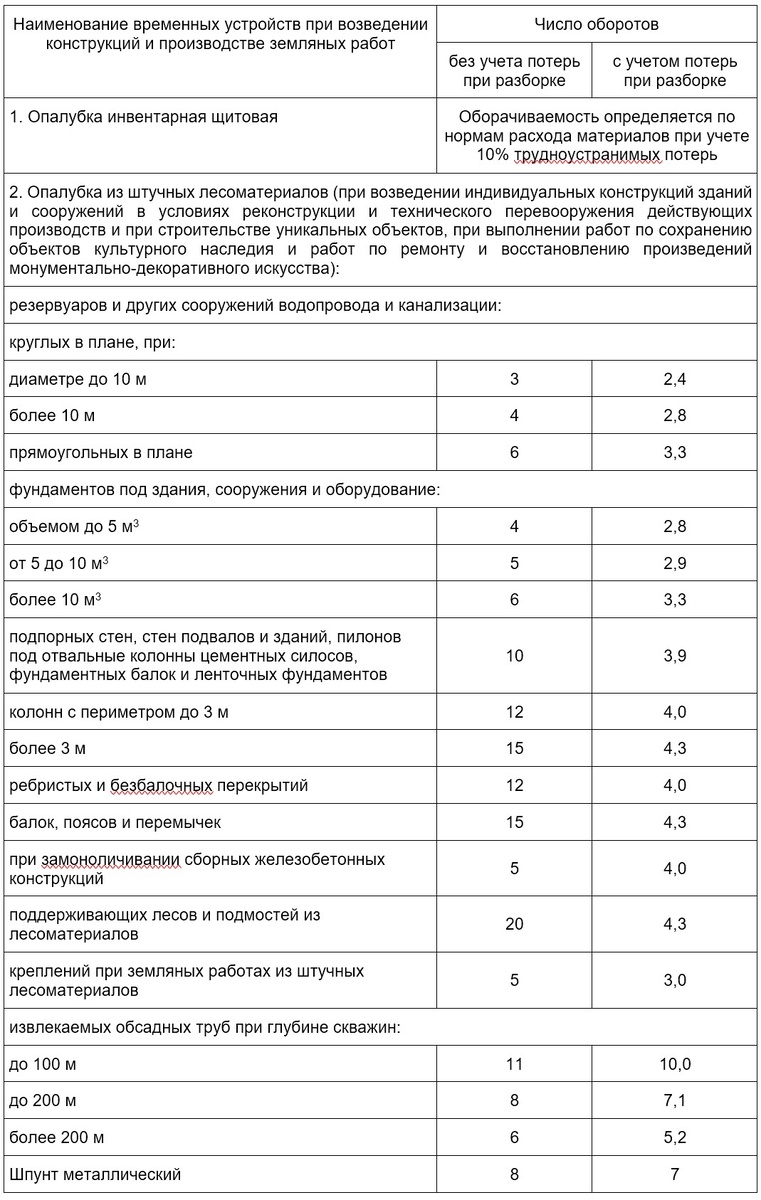

е) рекомендуемый образец нормы оборачиваемости отдельных видов материалов, изделий и конструкций приведен в приложении N 8 к Методике (таблица ниже);

РЕКОМЕНДУЕМЫЕ НОРМЫ

ОБОРАЧИВАЕМОСТИ ОТДЕЛЬНЫХ ВИДОВ МАТЕРИАЛОВ, ИЗДЕЛИЙ

И КОНСТРУКЦИЙ

Примечания:

1. Для расчетов потребности материалов, включаемых в нормы, принимается оборачиваемость с учетом потерь при разборке (графа 3).

2. Оборачиваемость материалов, не приведенных в настоящем приложении, может быть определена на основании проекта организации строительства, других проектных данных, а при их отсутствии расчетным методом.

На основании РДС 82-201-96. Правила разработки норм расхода материалов в строительстве" (приняты Постановлением Минстроя РФ от 14.11.1996 N 18-80) пункта 5.4

При определении расхода оборачиваемых материалов, используемых при возведении временных вспомогательных сооружений (лесов, подмостей, опалубки, креплений траншей и котлованов и др.), должны быть установлены:

нормативы расхода материалов на первоначальное изготовление;

нормативы расхода новых материалов при каждом обороте (возмещение отходов и потерь, ремонт);

нормативы возврата частей при заданном числе оборотов;

нормативы оборачиваемости инвентарных деталей и приспособлений.

Нормативы расхода материалов на первоначальное изготовление вспомогательных сооружений и инвентарных деталей и приспособлений представляют собой обычные нормативы расхода материалов.

Полный норматив расхода новых материалов при каждом обороте N(n) определяется по формуле:

N(n) = [N(o) + N(a)(n - 1)]/n

где:

N(o) - норматив расхода материалов на первоначальное изготовление;

N(a) - норма расхода новых дополнительных материалов при каждом обороте;

n - число оборотов.

Норматив возврата материалов при заданном числе оборотов (N(в)) определяется по формуле:

N(в) = [N(o) - N(a)]/n

Норматив оборачиваемости - это среднее число оборотов той или иной инвентарной детали (приспособления), которое обеспечивается в условиях бережного и рационального ее использования. Для установления норматива оборачиваемости необходимо изучить полный цикл использования таких деталей, начиная от первого оборота и кончая последним, когда ремонт становится уже невозможным или нецелесообразным.

В соответствии с действующими техническими правилами, например, оборачиваемость деревянной опалубки поддерживающих лесов, подмостей и инвентарных приспособлений должны быть не менее:

для щитов опалубки из древесины хвойных и лиственных пород - 10 раз;

то же из водостойкой фанеры - 20 раз;

для элементов поддерживающих лесов и подмостей - 20 раз;

для щитов и креплений из древесины хвойных пород для производства земляных работ - 5 раз;

для опалубки монолитных массивов и конструкций - 8 раз.

При формировании сметной стоимости при трехкратной оборачиваемости материала – необходимо к норме расхода соответствующего материала применить коэффициент оборачиваемости.

Примечание. При централизованной эксплуатации срок службы увеличивается на 20 - 25%.

Было полезно, ставь 👍🏻

Подписывайся на нас в ТГ