Раньше я думала, что денег не хватает из-за низкого дохода. А значит, нет смысла продумывать траты — нужно просто зарабатывать гораздо больше. Но однажды я наткнулась на блог о финансах, где автор рассказывала о методе конвертов как способе распланировать бюджет. Смысл в том, чтобы полученный доход сразу раскладывать по категориям: на еду, одежду, здоровье и так далее. Деньги можно тратить только строго по назначению.

Благодаря этому способу, девушка распределяла небольшой доход без потери качества жизни. Ее пример меня вдохновил, и я решила адаптировать этот метод под себя. В статье расскажу, как я использую метод конвертов, как, благодаря ему, избавилась от спонтанных покупок, поняла, что деньги у меня есть, и даже накопила подушку безопасности, не снижая уровень жизни.

Шаг 1. Создала категории трат

Мой средний ежемесячный доход — 47 200 ₽, но я никогда не планировала, как именно потрачу деньги. Чтобы посмотреть, куда они уходят, я начала записывать расходы в ежедневнике. Я фиксировала траты в виде «полотна», но анализировать их в конце месяца было неудобно, поэтому разбила расходы на смысловые группы: «Одежда», «Продукты питания», «Связь» и прочие.

Всего их получилось 11:

- бытовые платежи: коммуналка+связь+интернет,

- продукты питания,

- одежда и обувь,

- здоровье,

- школа,

- праздники,

- уход,

- поездки,

- дом,

- общественный транспорт + непредвиденные расходы,

- карманные расходы сына.

Раньше была категория «финансовая подушка», но я уже накопила нужную сумму. Подробно о том, как это сделала, я писала в статье «Как мама-одиночка накопила подушку безопасности». А чтобы деньги не «съела» инфляция, храню подушку на вкладе под 16% годовых.

Шаг 2: определила лимиты по категориям

Метод конвертов подразумевает деление дохода по пропорциям на каждую сферу жизни. В интернете я встречала разные примеры разделения, например, 55% дохода идет на текущие расходы, 10% — на развлечения, 10% — на инвестиции.

Но мне было важно установить границу каждой категории в денежном, а не пропорциональном, эквиваленте, потому что часто мои расходы носят спонтанный характер. Так, пару месяцев траты на одежду могут быть нулевыми, зато на третий месяц гардероб обновляется сразу на 9000 ₽. Из-за этого на другие важные вещи просто не остается денег.

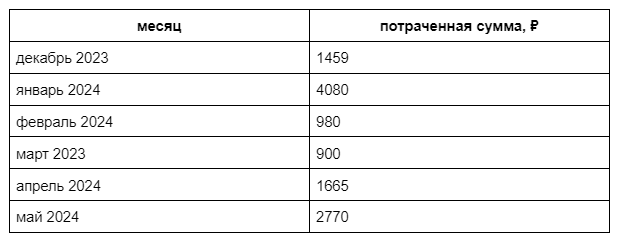

Чтобы установить месячные финансовые лимиты, я рассчитала средние показатели трат по категориям за полгода. Данные взяла из ежедневника — там я в конце каждого месяца подбиваю суммы по всем сферам жизни. В записях я могла увидеть, например, что в апреле 2024 года на школу ушло 900 ₽, на праздники — 3145 ₽ и так далее. Вот как выглядят цифры в категории «Здоровье»:

Расчет месячного лимита: 1459+4080+980+900+1665+2770 / 6 месяцев = 1975,66 ₽ ⟹ округлила до 2000 ₽.

Аналогичным образом я определила месячные лимиты в каждой группе расходов:

Шаг 3: сформировала электронные конверты

Сначала я держала деньги в бумажных конвертах, но каждый месяц снимать их с карты, раскладывать по конвертам и вручную подсчитывать остаток оказалось очень неудобно. Кроме того, я не хотела лишаться интересных предложений от банка. Например, по дебетовой карте я получаю до 11% годовых на остаток и 1-3% — кешбэк.

В итоге я создала аналоги конвертов в приложении банка. Так видно остаток суммы, можно задать цель и наблюдать динамику движения. Кроме того, не нужны бесконечные подсчеты «было / стало».

Для коммунальных платежей, мобильной связи, интернета, карманных денег сыну конверты не нужны — эти расходы я оплачиваю с основного счета сразу после зарплаты. Поэтому получилось 7 электронных конвертов:

- одежда и обувь

- здоровье

- школа

- праздники

- уход

- отпуск

- дом, бытовая техника.

Шаг 4: составила месячный и годовой план расходов

Когда я только начала использовать метод конвертов, случались провалы. Например, в январе я потратила все остатки денег на развлечения: решила, что раз все важные покупки закрыты, можно со спокойной совестью потратить «лишние» деньги. Но не учла, что поход сына к окулисту в конце месяца может обернуться заказом новых очков. В итоге пришлось оплачивать их в ущерб другим сферам жизни. Так я поняла, что нужно заранее планировать крупные траты.

В расстановке приоритетов мне сильно помогает планировщик на год. На компьютере я создала простейший шаблон с 12 месяцами, где фиксирую нужные покупки. Например, весной поняла, что ребенку нужна новая куртка к следующему — вписываю ее в список покупок на позднюю осень. Так я не забуду о покупке и смогу найти выгодный вариант в несезон.

Пример заполнения планировщика

Я получаю основную часть зарплаты в середине месяца, и распределяю деньги с 15 числа текущего месяца по 14 число следующего. 3000 ₽ оставляю наличкой на общественный транспорт и непредвиденные расходы, остальную часть распределяю по электронным «заначкам».

Чтобы траты были целевыми, в ежедневнике я веду план расходов на месяц вперед. Когда приходит время покупки — перевожу деньги из конверта на основной счет. Под каждой группой трат черчу мини-табличку «план / факт». В «плане» указываю примерные расходы, а в «факте» отражаю истинное положение дел. Вот так, например, это выглядит в категории «Здоровье»:

Еще я ищу способы экономии, чтобы уложиться в бюджет, например:

- за школьными принадлежностями хожу в магазин, где на покупки от 2000 ₽ действуют оптовые цены: так экономлю 20% от их стоимости,

- перед покупкой сравниваю цены на медпрепараты в разных аптеках через мобильные приложения,

- на праздники прошу дарить мне сертификаты в магазины косметики: на них я пополняю арсенал уходовых средств и не трачу свои деньги,

- составляю меню на день вперед и докупаю продукты строго по списку,

- беру овощи у родителей, взамен помогаю им с огородом.

- езжу в кино, кафе и на городские мероприятия с родственниками: делим чек на бензин и счет в кафе.

В середине и конце месяца я анализирую траты, чтобы понять, нужно ли притормозить с какими-то расходами и хватает ли лимитов. Например, так я увидела, что много трачу на магазинные полуфабрикаты, и решила сократить их в меню, отдав предпочтение домашней еде.

Еще изучение покупок помогает «выловить» ненужные приобретения: при анализе трат я отслеживаю психологические состояния, например, голод, скуку. Стараюсь придумать бесплатный способ для выхода из них. Так, я увидела взаимосвязь между усталостью и импульсивными покупками: в марте на работе был напряженный период, и увеличились траты на шоколад, мороженое, кофе на вынос. На них в месяц ушло 1200 ₽, а решилась бы эта проблема элементарным отдыхом.

В течение месяца я могу перезанять деньги из одного конверта в другой. Например, в мае увидела выгодные авиабилеты в Минеральные Воды, но на них не хватало 2500 ₽. В «Одежде и обуви» были свободные деньги, поэтому взяла недостающую сумму в долг. Вернула 2500 ₽ при июньском распределении: в «Отпуск» отправилось 1500 ₽ вместо 4000 ₽. Чтобы не забыть о денежных перемещениях, делаю пометку в ежедневнике.

Шаг 5. Адаптировала метод конвертов под себя

Со временем я выработала свои инструменты наполнения конвертов:

- кладу в конверт «Школа» 2500 ₽ вместо 1500 ₽: за год копится 8 000-10 000 ₽ — трачу их на канцелярию и школьную форму к новому учебному году,

- деньги на отпуск расходую поэтапно: сначала выбираю направление и оплачиваю билеты, потом — бронирую жилье, потом коплю на экскурсии и карманные расходы,

- для конверта «Дом» выбираю одно приоритетное направление, на которое буду копить: например, до холодов нужно было вставить пластиковое окно, и я собрала половину его стоимости, а оставшуюся сумму оформила в виде беспроцентной рассрочки.

Оставшиеся в конвертах деньги я могу потратить в удовольствие, например, заказать роллы. А иногда откладываю их на желанную покупку. Например, в начале лета я подумала о консультации у стилиста, и к октябрю на руках у меня будет нужная сумма: в «непредвиденных расходах» уже есть ⅔ на эту услугу.

Но это правило не касается конверта «Здоровье». Деньги в нем — неприкосновенные, поскольку могут понадобиться на срочное лечение, покупку медикаментов и так далее.

Система конвертов помогла мне по-новому взглянуть на отношения с деньгами. Раньше они утекали сквозь пальцы, а теперь я буквально ощущаю каждый рубль. Лимиты по категориям позволяют держать себя в руках, и импульсивные покупки практически сошли на нет. Если мне нужны ватные диски, то в косметическом магазине я куплю только их, а прежде не могла пройти мимо акционных бутылок и оставляла в магазине лишние 1500-2000 ₽. При этом я не живу в жестких рамках, и не отказываюсь от встреч с друзьями, походов в кафе и отпуска.

Сейчас у меня есть подушка безопасности, а деньги расходуются на действительно важные вещи. Такой результат мотивирует ставить новые финансовые цели.

Читайте также: