Расчёт среднедневного заработка всегда был и остаётся сложной задачей для бухгалтеров. Чтобы успешно справиться с этой задачей, необходимо учитывать множество нюансов и постоянно следить за изменениями в российском законодательстве, касающимися этого вопроса.

В этой статье мы рассмотрим, как правильно рассчитать среднедневной заработок для увольняющихся сотрудников и на что обратить внимание в нестандартных ситуациях.

Когда трудовые отношения с персоналом прекращаются, необходимо полностью выполнить все финансовые обязательства перед увольняющимся сотрудником. Ему следует выплатить не только заработную плату, но и компенсацию за неиспользованный отпуск.

Чтобы определить сумму, которую необходимо выплатить сотруднику, бухгалтер должен знать, как рассчитать среднедневной заработок при увольнении, какие нормативные документы использовать для этого и существуют ли ограничения по срокам выплаты средств.

Нормативная база

**Как рассчитать среднедневной заработок?**

Согласно российскому законодательству, лица, ответственные за начисление заработной платы в компании, должны руководствоваться следующими нормативными документами:

* статья 139 Трудового кодекса РФ — в ней описан механизм определения среднего заработка сотрудников;

* Положение о среднем заработке (СДЗ), утверждённое Постановлением Правительства № 922 от 24 декабря 2007 года. В этом документе рассматриваются особенности расчёта среднего заработка в различных ситуациях.

Чем обусловлена необходимость расчета среднего заработка

Есть несколько случаев, когда бухгалтеру, следуя требованиям закона, необходимо рассчитывать средний дневной заработок при увольнении. Давайте рассмотрим их подробнее.

- Компенсация неиспользованного отпуска

Трудовой кодекс Российской Федерации гарантирует всем категориям наёмных работников право на ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней. Однако, поскольку сотрудники обычно уходят в отпуск по графику, они редко используют все положенные им дни отпуска в один момент времени.

Кроме того, новые сотрудники могут уволиться до того, как получат возможность использовать свой отпуск. Поэтому при расторжении трудового договора может возникнуть ситуация, когда увольняемый либо не использовал свой отпуск, либо использовал больше дней, чем ему положено. В обоих случаях необходимо произвести перерасчёт отпускных и доплатить или удержать часть суммы (статья 127 ТК РФ).

Для этого нужно определить средний дневной заработок (СДЗ). Именно его и должен рассчитать бухгалтер.

- Расчет выходного пособия: правила и нюансы

При расторжении трудового договора по основаниям, указанным в пунктах 1 и 2 статьи 81 Трудового кодекса Российской Федерации, работодатель обязан выплатить работникам выходное пособие. Размер пособия определяется исходя из среднего дневного заработка. Важно отметить, что выплата за первый месяц после увольнения должна быть произведена в день расторжения договора.

Если работник был уволен в связи с ликвидацией организации или сокращением штата, он имеет право на получение пособия в случае, если в течение двух месяцев после увольнения не смог найти новую работу. За второй месяц пособие выплачивает бывший работодатель, а за третий — служба занятости, при условии, что работник своевременно зарегистрировался в качестве безработного.

Согласно статье 178 Трудового кодекса РФ, на пособие в размере двухнедельного среднего дневного заработка могут претендовать и работники, уволенные по другим причинам. К таким причинам относятся:

* отказ работника от продолжения работы в связи со значительным изменением условий труда (пункт 7 статьи 77 Трудового кодекса РФ);

* невозможность перевода работника на другую должность, условия труда на которой соответствуют его медицинским показаниям, либо отказ работника от предложенной работы (пункт 8 статьи 77 Трудового кодекса РФ);

* несогласие работника на перевод в другой населённый пункт вместе со своим нынешним работодателем (пункт 9 статьи 77 Трудового кодекса РФ);

* призыв работника на военную или альтернативную службу (пункт 1 статьи 83 Трудового кодекса РФ);

* восстановление на работе работника, ранее уволенного по решению суда или трудовой инспекции, что повлекло за собой увольнение работника, принятого на его место (пункт 2 статьи 83 Трудового кодекса РФ);

* признание работника недееспособным, подтверждённое медицинским заключением (пункт 5 статьи 83 Трудового кодекса РФ);

* иные случаи.

Что нужно знать бухгалтеру о расчете СДЗ

Чтобы правильно рассчитать среднедневной заработок при увольнении, бухгалтер должен не только ознакомиться с соответствующими законодательными актами, но и определить некоторые важные показатели. Давайте рассмотрим их подробнее:

1. Расчётный период, который определяется согласно нормативным документам.

2. Доход за определённый период времени, за исключением выплат, которые не учитываются.

3. Среднемесячное количество календарных дней, которое равно 29,3.

Теперь рассмотрим каждый из этих показателей более детально.

- Дни, исключаемые из расчетного периода

Чтобы правильно рассчитать компенсацию за неиспользованный отпуск, нужно взять все доходы работника за последние 12 месяцев, предшествовавших его увольнению. Однако из этой суммы следует вычесть выплаты, которые уже были рассчитаны на основе среднего дневного заработка (СДЗ).

Согласно Трудовому кодексу РФ, к таким выплатам относятся доходы, полученные за:

* дни, когда сотрудник находился в командировке, даже если он продолжал выполнять свои трудовые обязанности;

* дни административного отпуска, так как он не оплачивается;

* дни временной нетрудоспособности (больничные из-за болезни, беременности и родов, бытовых травм) — они оплачиваются по другим правилам;

* дни, предоставленные родителям для ухода за детьми-инвалидами;

* дни простоя по вине администрации;

* дни забастовок, в которых работник не участвовал и не организовывал их;

* другие периоды, перечисленные в пункте 5 Постановления Правительства № 922.

Выплаты по последним четырём пунктам рассчитываются на основе величин СДЗ, полученных за соответствующий период. Поэтому они должны быть исключены из суммарного дохода увольняемого работника, чтобы избежать ошибок в расчёте компенсации за неиспользованный отпуск.

Выплаты, идущие в расчет среднедневного заработка

Давайте разберёмся, как рассчитать средний дневной заработок (СДЗ) работника.

Для расчёта СДЗ учитываются только выплаты, связанные с системой оплаты труда, принятой в организации. Это:

* зарплата по окладам за отработанное время или сдельная оплата по утверждённым расценкам;

* денежный эквивалент зарплаты, которая была выдана в натуральной форме;

* зарплата в форме комиссионных или процента от выручки;

* вознаграждение муниципальных или государственных служащих;

* почасовой заработок преподавателей общеобразовательных, среднеспециальных и высших учебных заведений;

* гонорары работников СМИ;

* премии за исполнение должностных обязанностей, достижение плановых показателей, перевыполнение плана и др.;

* доплаты за совмещение должностей, классное руководство, выслугу лет, секретность, классность, высокое мастерство, расширение спектра обслуживания клиентов и знание иностранных языков;

* оплата ночных и сверхурочных работ;

* надбавки за вредность и работу в особо тяжёлых условиях;

* иные выплаты, предусмотренные локальными актами компании.

Доходы, исключаемые из расчета СДЗ

Бухгалтеры при расчёте среднедневного заработка (СДЗ) следуют основному правилу: из общего дохода работника вычитают все выплаты, которые не связаны с выполнением им своих трудовых обязанностей.

Это означает, что при расчёте СДЗ не учитываются:

* материальная помощь, полученная по любому поводу (рождение ребёнка, юбилей, профессиональный стаж, смерть близкого родственника и так далее);

* стоимость подарков, полученных к профессиональным и общероссийским праздникам, а также детских подарков;

* компенсации проезда, питания и проживания;

* средства, выданные на отдых и оздоровление;

* деньги на оплату коммунальных услуг и детского сада.

Алгоритм исчисления среднего заработка

После того как вы рассчитали доход, полученный за определённый период, можно приступать к вычислению среднедневного заработка. Рассмотрим конкретный пример, как рассчитать средний заработок при увольнении по статье 77 Трудового кодекса Российской Федерации.

- Пример 1

Прораб Саенко Р. Е. решил уволиться по собственному желанию. Согласно законодательству, за неиспользованный отпуск ему полагается компенсация.

Рассчитаем сумму выплаты, исходя из следующих условий:

* Саенко Р. Е. работает по контракту в организации с октября 2015 года, а увольняется в декабре 2018 года;

* расчётный период отработан не полностью: в мае 2018 года работник отдыхал 28 дней, а в июле 2018 года болел 5 дней;

* доход за 12 месяцев, предшествующих увольнению, составляет 600 тысяч рублей;

* отпускные за прошлый год — 46 тысяч рублей;

* в марте 2018 года Саенко Р. Е. получил ежегодную премию в размере 20 тысяч рублей, а в августе 2018 года — бонусы за перевыполнение плана в размере 5 тысяч рублей;

* прорабу оплачены сверхурочные работы на сумму 14 тысяч рублей;

* сотруднику оплачен больничный лист на сумму 10 тысяч рублей;

* по случаю смерти матери организация оказала Саенко Р. Д. материальную помощь в размере 5 тысяч рублей.

**Порядок расчёта**

Для начала определим доход (Д), от которого будет зависеть размер среднедневного заработка:

Д = 600 + 46 + 20 + 14 = 680 тысяч рублей.

Затем рассчитаем количество дней в расчётном периоде (РП) по формуле:

РП = 29,3 * 10 + (29,3 / 31 * 26) + 0 = 317,6 дней.

Теперь вычислим среднедневной заработок (СДЗ):

СДЗ = 680 тысяч рублей / 317,6 дней = 2141,06 рублей.

Определим компенсацию за неиспользованный отпуск. Поскольку в 2017 году Саенко Р.Е. не уходил в отпуск, у него остались неиспользованными 28 дней отдыха. За них работнику причитается:

К отп. = 2141,06 * 28 = 59949,68 рублей.

С отпускных и компенсации должен быть удержан НДФЛ в размере 13%. Поскольку у Саенко Р.Е. нет детей, льготы по налогу ему не полагаются.

Таким образом, на руки работник получит:

Выпл. = 59949,68 — 59949,68 * 13% = 52156,22 рублей.

Учет премий в СДЗ

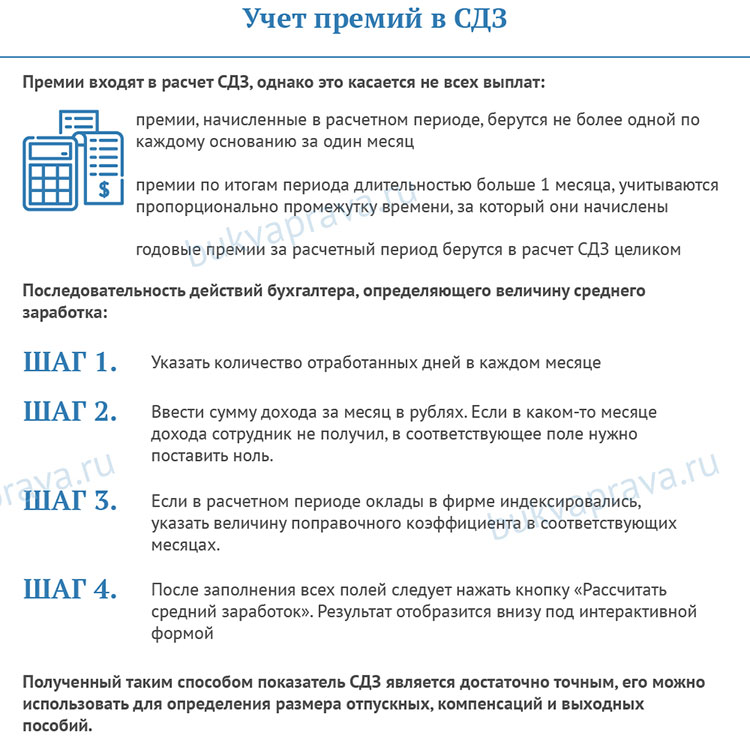

В Постановлении №922 указано, что премии учитываются при расчёте среднего дневного заработка (СДЗ). Однако это правило действует не для всех видов выплат.

Чтобы правильно рассчитать СДЗ при увольнении работника, необходимо руководствоваться нормами пункта 15 Постановления. Согласно этим правилам, бухгалтер должен учитывать следующие моменты:

1. Премии, начисленные в расчётном периоде, учитываются только один раз за каждый месяц. Например, если руководитель отдела продаж Коротков Л. Н. получает бонус за привлечение каждого нового клиента, то при расчёте СДЗ учитываются только 12 бонусов, даже если он заключил договоры с 28 компаниями за год.

2. Премии по итогам периода продолжительностью более одного месяца учитываются пропорционально времени, за которое они были начислены. Например, если расчетный период для товароведа Николаевой Ю. К. составляет с мая 2017 года по апрель 2018 года, то при расчёте СДЗ учитывается 2/3 премии за второй квартал 2017 года, независимо от того, в каком месяце была выплачена премия.

3. Годовые премии за расчётный период учитываются полностью. Например, если машинист Козаченко В. А. работает в компании с февраля 2017 года и увольняется 21 января 2019 года, то для расчёта компенсации за неиспользованный отпуск берётся весь 2018 год. В этом случае бухгалтер должен учитывать только премию за 2018 год (если она была выплачена до ухода работника). Премия за 2017 год, выплаченная в январе 2018 года, не учитывается при определении размера СДЗ.

Если сотрудник отработал не полный период, то годовая премия учитывается при расчёте среднего дневного заработка пропорционально количеству отработанных дней. Чтобы определить размер премии, используется следующая формула:

Формула расчета премии

Сумма премии = Начисл. премия год. / Раб. дни по произв. календарю * Кол-во отраб. дн.

Как учесть повышения окладов

Если в расчётном периоде всем сотрудникам компании или работникам конкретного подразделения, где трудился увольняемый специалист, повысили должностные оклады, то заработок за предыдущие периоды корректируется с учётом повышающего коэффициента.

Для расчёта этого коэффициента используется следующая формула:

Коэф-т = Оклад после повышения / Оклад до повышения.

Индексации подлежат только те выплаты, которые напрямую связаны с окладом, например, составляющие 20% от него. Не нужно умножать на повышающий коэффициент премии:

* исчисляемые в определённом диапазоне, например, 10–15% от оклада;

* установленные в фиксированной сумме (например, 1200 рублей за полный месяц работы);

* зависящие от конкретных производственных показателей (например, 5% от выручки торговой точки).

Также важно учесть момент, когда произошла индексация. Если она была проведена в расчётном периоде, то выплаты, сделанные в месяцы, предшествующие повышению окладов, умножаются на повышающий коэффициент.

- Пример 2

Экономист Орлов Е. Л. был уволен 17 декабря 2018 года.

Расчётный период: с декабря 2017 года по ноябрь 2018 года.

С 1 июля 2018 года на предприятии произошло увеличение окладов. Поэтому при расчёте зарплаты сотрудника, выплаченной в период с декабря 2017-го по июнь 2018-го, необходимо учитывать повышающий коэффициент.

Предположим, что до индексации оклад экономиста по штатному расписанию составлял 27 тысяч рублей, а после повышения — 31 тысячу рублей.

Коэффициент равен: 31 тыс. руб. / 27 тыс. руб. = 1,148.

Расчет компенсации при отсутствии заработка

Если сотрудник не имел дохода в расчётном периоде, средний дневной заработок (СДЗ) рассчитывается следующим образом:

* Если в предшествующем расчётном периоду году у сотрудника были доходы, то СДЗ рассчитывается на основе этих выплат.

* Если в течение двух лет у сотрудника нет доходов, которые учитываются при расчёте СДЗ, то для его определения берутся доходы, полученные в месяце, когда потребовалось рассчитать среднедневной заработок. Такая ситуация может возникнуть, например, при увольнении молодого специалиста.

* Если сотрудник увольняется без выхода на работу и не проработал ни одного дня в двух расчётных периодах (например, при расторжении трудового договора с работницей, которая долго находилась в отпуске по уходу за ребёнком), то СДЗ рассчитывается исходя из тарифной ставки по занимаемой должности.

Порядок определения НДФЛ

В статье 217 Налогового кодекса Российской Федерации (НК РФ) перечислен список выплат, которые не облагаются подоходным налогом (НДФЛ). В частности, к таким выплатам относятся выходные пособия, которые предоставляются сотрудникам в случае сокращения штата или ликвидации предприятия.

Остальные выплаты подлежат обложению НДФЛ. Также налогом облагаются суммы, превышающие трёхкратный размер среднемесячного заработка.

Если по ошибке бухгалтера с выходных пособий был удержан НДФЛ, его можно вернуть после подачи в налоговую инспекцию декларации за прошедший год. В действующей редакции НК РФ не предусмотрено иного способа возврата переплаченного налога.

Типичные бухгалтерские ошибки

Вот какие ошибки чаще всего допускают бухгалтеры при расчёте среднего дневного заработка (СДЗ):

* В расчёт попали суммы командировочных.

* Ошибочно исключены оплачиваемые перерывы на кормление ребёнка.

* Не скорректирована сумма доходов за месяцы, которые предшествовали индексации окладов в организации.

* Доходы работника за несколько месяцев расчётного периода проиндексированы, хотя повышение оклада было только у него.

* Неверно рассчитано количество дней отпуска — взят показатель 29,4 вместо 29,3.

Чтобы избежать подобных ошибок, можно воспользоваться онлайн-калькуляторами. Для правильного расчёта суммы выплат многие применяют калькулятор среднедневного заработка при увольнении.

Как пользоваться калькулятором СДЗ

Для начала нужно найти онлайн-портал, где можно рассчитать средний дневной заработок (СДЗ). Затем бухгалтер, который определяет размер среднего заработка, выполняет следующие действия:

1. Указывает количество отработанных дней в каждом месяце.

2. Вводит сумму дохода за месяц в рублях. Если в каком-то месяце дохода не было, в соответствующее поле нужно поставить ноль.

3. Если в расчётном периоде оклады в компании индексировались, указывает величину поправочного коэффициента для соответствующих месяцев.

4. После заполнения всех полей нажимает кнопку «Рассчитать средний заработок». Результат отображается внизу под интерактивной формой.

Полученный таким способом показатель СДЗ является достаточно точным и может использоваться для определения размера отпускных, компенсаций и выходных пособий.

Если в организации учёт ведётся с помощью программы 1С, то работа бухгалтера сводится к проверке сумм, указанных в записке-расчёте. Если все выплаты были включены в неё обоснованно, то среднедневной заработок будет определён верно.

Если у вас остались вопросы, пишите на https://myjus.ru и наши специалисты ответят на все ваши вопросы. Консультация бесплатная!