Что ж, кто хотел сорвать хайп на отрицательном отчёте Газпрома, это сделал! Теперь пришло время взглянуть на цифры и данные более адекватным взглядом!

Больше хочу заострить внимания на разборе убытка полученных от продаж.

На той строке отчёта, на чём именно зарабатывает компания! Потому что на чистую прибыль влияет намного больше переменных, в том числе налоги, которые сегодня есть, завтра их может не быть, образно говоря!

С другой стороны, не хочу перегружать текст многочисленными цифрами и данными по разбору всего и вся, если, по сути, большинству интересно только есть прибыль или нет (не важно какая), стоит покупать акции компании, продолжать их держать дальше или пора от них избавляться?! Хотят они вникать

в детали? Конечно, нет! Многим просто нужны простые ответы! Но увы, здесь простых ответов не найдёте! Их в природе не существует!

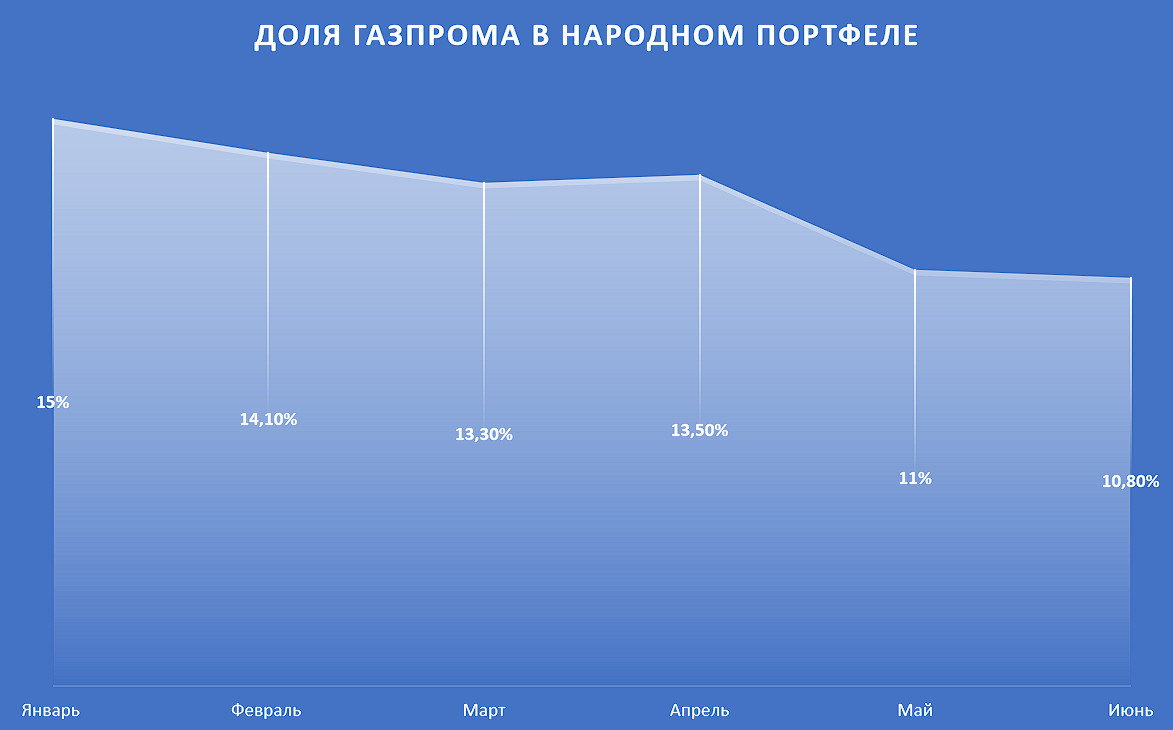

Тем более, что доля Газпрома у частных инвесторов до сих пор высока, хоть и снижается, если судить по "народному портфелю", не смотря на все передряги!

Начало

Посмотрев отчёт полностью, чего-то экстраординарного по отношению к тому, что публиковалось ранее я не увидел!

С другой стороны каждый раз компания рапортует о рекордных поставок газа, об увеличенных поставка нефтепродуктов и т.п. А воз и ныне там, как говорится!

Например, по июлю уже Reuters отметилась, что среднесуточные поставки природного газа Газпрома в Европу достигли самого высокого уровня в этом году, увеличившись на 5,7% по сравнению с прошлым годом и на 12% по сравнению с июнем.

В финансовом отчёте не фигурируют объёмы, но они есть в других источниках.

Как видно по итогам июля 2024 года на СПГ-проекте "Сахалин 2" имеется снижение объёмов отгрузки СПГ по причине планового останова завода СПГ на производственном комплексе "Пригородном" проекта "Сахалин-2" на техническое обслуживание почти на месяц (июнь-июль), что снизило показатели по сравнению с предыдущим годом.

Завод с 17 июня просто не работал! Отгрузок не было, денег тоже!

При том, что в США активно интересовались, как и почему плановый останов стал возможен. Откуда запчасти и комплектующие в наличии, а также необходимые компетенции. Бедные аналитики из Rystad Energy, наверно, себе весь мозг сломали, думая над всеми этими вопросами!

Запад был уверен, что проект встанет, как только их компании хлопнуть дверью и уйдут!

Отгрузки на Балтийских (СПГ Портовая) среднетоннажных заводах продемонстрировали рост.

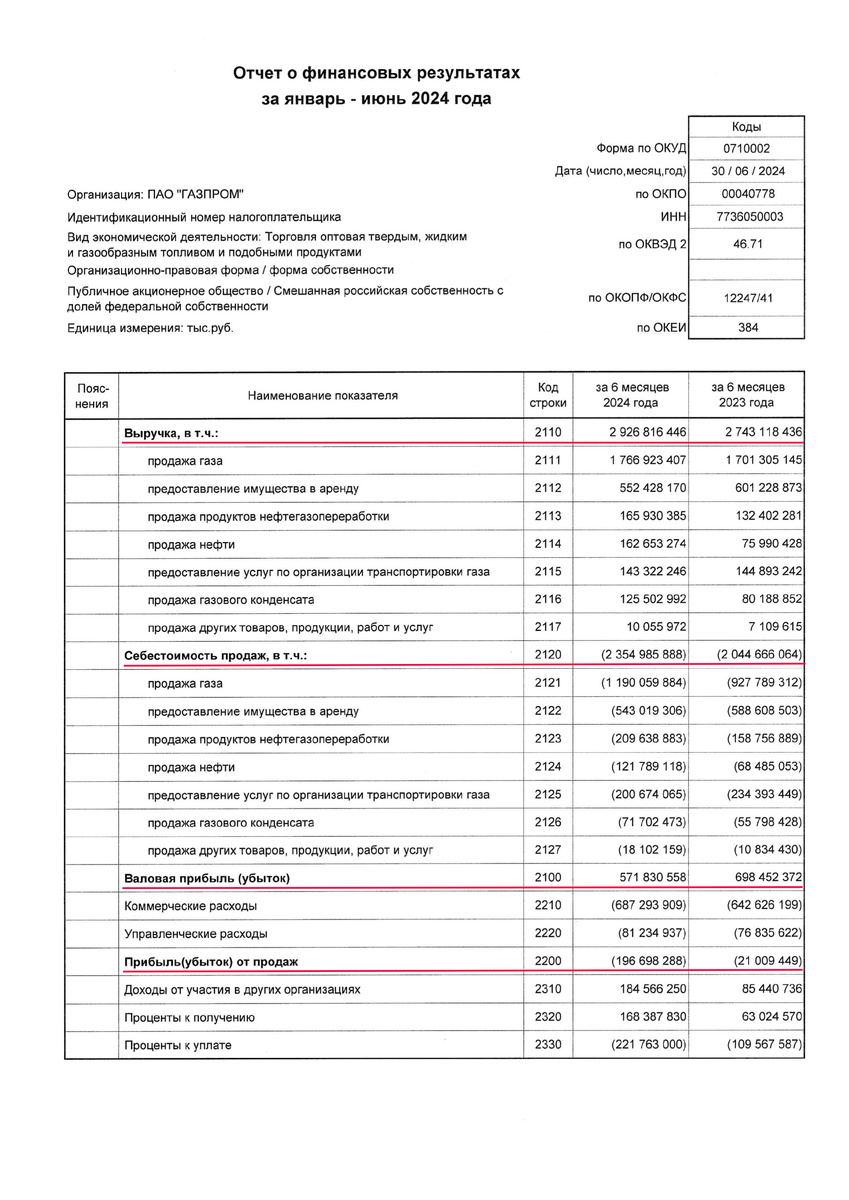

Таким образом, учитывая заявления компании про рекордные объёмы, полагаю, что динамика по месяцам имеет примерно схожую картину, что также подтверждается возросшей выручкой на 6,69% до 2,926 трлн руб.

При этом убыток от продаж составил 196,6 млрд руб., увеличившись на 175,6 млрд руб. или в 9,3 раза по сравнению с прошлогодним периодом.

Об убытке

Как же так? Что такого изменилось-то?

Строка 2200 "Прибыль (убыток) от продаж" получается, если из валовой прибыли (2100) вычесть коммерческие расходы (2210) и управленческие расходы (2220).

Коммерческие и управленческие расходы можно сказать, что остались на уровне прошлого года. Небольшой рост в рамках 5,7-6,9% можно объяснить как инфляционным процессом, так и тем что затраты на ту же логистику, например, только растут!

Хотя солидарен с теми, кто толкает тезис о том, что коммерческие расходы компании могут быть слегка раздуты. Было бы желание покопаться в оптимизации данной статьи расходов, то можно было бы найти на чём сэкономить не один млрд руб.! В той же Газпром нефти они снижаются, например!

Валовая прибыль в размере 571,8 млрд руб. уменьшилась на 22,1%.

Валовая прибыль (2100) получается, если из выручки (2110) вычесть себестоимость (2120).

Вот тут начинается вырисовываться интересный момент, что себестоимость продаж выросла на 310,3 млрд руб. или на 15%.

Тут можно начать с той родненькой инфляции, про которую так упорно талдычит всеми нелюбимая Эльвира Набиуллина!

Но это только одна сторона медали! Понимаю, что всем хочется видеть ситуацию в черно-белых красках, но она в полутонах и переливается разноцветными красками, что препятствует восприятию цельной картины!

Если разложить себестоимость на сегменты, то увидим такую картину,

что себестоимость продажи газа выросла на 28,2%, нефти на 77,83%, нефтегазопереработки на 32,05%.

А вот себестоимость транспортировки газа снизалась на 16,8%. Газотранспортная система находится внутри страны, в рублевой зоне! Импортозамещение набирает обороты и иностранные ручонки до неё дотянутся не могут! Отсюда и снижение!

Для всепропальщиков стоит напомнить:

"В результате планомерной работы по импортозамещению, которая была начата Газпромом много лет назад, можно сегодня говорить с большой долей уверенности о высокой степени локализации производства материалов, оборудования, которые используются на наших объектах", — сказал Аксютин на научно-практической конференции "Территория энергетического диалога".

Газпром вместе с ведущими отечественными промышленными предприятиями работает над созданием новых газоперекачивающих агрегатов (ГПА). К таким относятся ПД-14 и АЛ-41СТ с увеличенной топливной экономичностью и высоким КПД.

Российские трубные заводы освоили производство различных видов труб. Один из этих видов труб – уникальные трубы диаметров 1420 миллиметров из стали К-65, которые рассчитаны на давление 120 атмосфер.

И т.д., и т.п.

Про негативные факторы

В 2023 году отмечалось, что в сфере добычи нефти и газа процент импортного оборудования и технологий составляет около 60%, для труднодоступной добычи – до 80%. Нефтесервис зависит от западного оборудования на 65%.

Росстат в прошлом году отрапортовал, что себестоимость добычи нефти выросла за год примерно на 70%. Это ещё без учёта налогов! А налоги никто пока не собирается снижать!

Как писал раннее, Газпром увеличивает активность в нефтяном бизнесе для компенсации слабых показателей на рынке газа, увеличив продажу нефти марки ESPO Blend, которая гонится до морского порта Козьмино по нефтепроводу "Восточная Сибирь - Тихий океан", который контролирует Транснефть.

Как известно, с 1 января 2024 года Транснефть повысила тарифы на прокачку нефти и нефтепродуктов в среднем на 7,2%. А конкретно по маршруту ВСПО с 3146,65 руб. за тонну (без НДС) до 3372,98 руб.

Также не забываем, что в этом году Газпром приобрёл долю ООО "Сахалинская энергия", которая управляет СПГ-проектом "Сахалин 2". При том, что во второй половине 2022 году ЕС ввел первые санкции против российской газовой отрасли, среди прочего запретив поставку оборудования для производства крупнотоннажного СПГ. А под конец 2023 года своё "подарок" сделали США в этом направлении!

Наиболее критическим является запрет на поставку теплообмен-

ников для крупнотоннажного сжижения газа: в России использовались

спиральновитые теплообменники американской компании Air Products,

а после введения санкций 2014 г. – немецкой Linde. В России такие тех-

нологии полностью не локализованы.

В какую копеечку нам обходит поддержания технологических линий, учитывая, что посредники хотят хорошую мзду за свои услуги, как раз и видно через себестоимость продаваемой продукции!

Для примера

Так ли всё плохо только у Газпрома?

Что у других компаний с себестоимостью? Как видно, даже у хвалённого, очень эффективного Лукойла с этим возникли проблемы! Рост почти на половину!

Какой напрашивается вывод? Санкции работают, чтобы там не говорили "ура-патриоты"! И весьма существенно бьют по карману российских компаний!

Но всегда есть нюанс!

BP рапортует частично об убытках, прибыль Shell, TotalEnergies падает, показатели Wintershall Dea сильно просели из-за ухода из России!

Демпинг в отношении наших энергоносителей возможно также играет злую шутку с "западниками". Зачем кому-то платить больше, если у России можно купить дешевле! В краткосроке мы проигрываем, но в долгосроке выигрываем, так как не теряем долю мирового рынка.

Учитывая, что хохлы-нацисты (ничего не имею против нормальных украинцев) начали вякать о мире с отказом от территорий, у Запада тоже начало слегка подгорать!

Послесловие

Учитывая, как рассчитывается строка с чистой прибылью, то не будь жесткого санкционного давления недружественных стран, то можно сказать, что чистая прибыль компании была бы на уровне прошлого года, что не ах-ти, конечно! А может и немножко подросла к нулю, учитывая рост выручки!

Для себя отчёт оцениваю нейтрально! Война есть война! Мы сейчас не в мирное время живём!

Понятно зачем Газпром гонит большие объёмы! Чтобы купировать образующиеся дыры в финансах! Когда раньше продавал 1 условную единицу за 1000 руб., то теперь приходится продавать 3 условные единицы, чтобы получить те же деньги! А если ещё больше хочешь получить, нужно ещё сверху накинуть!

Текущую позицию по акциям Газпрома я начал формировать с августа 2023 года. По сути прошло всего лишь 11 месяцев с небольшим! Но, начиная уже со второго месяца, наслушался всякого такого в отношении купленных акций, что мне порой кажется, что держу Газпром уже на протяжении 15-20 лет!

Если бы не было СВО на Украине, я бы ещё согласился с доводами прошлых лет! А народ в дискуссии оперирует именно прошлыми данными! Но мир треснул! Всё! Как раньше уже не будет! Через N-лет будет новый, чудный мир, который будет опираться на новые "правила игры"!

И вот тут, у Газпрома, как российского монополиста, так и одной из крупнейшей евразийской компании. перспективы не такие плохие!

Тут ещё стоит разделять тот момент, что у меня, например, нет лишнего 1-2 миллиона! Если бы был, то разумеется смысла сейчас лезть в Газпром особо нет! Лучше обождать! У меня не будет шансов запрыгнуть в уходящий поезд, когда наступит час "Ч", поэтому формирую свою крупную позицию в Газпроме не спеша и по низким ценам, пока дают! Как знать, может и 2 млн осилю для вложения в акции Газпрома!

Если все прогнозы и обещания сбудутся, то после 2030 года, компания должна сократить большие капзатраты. Это примерно лишний 1 трлн руб. освобождается (без учёта той прибыли, которая будет на тот год), что примерно даёт дивиденд под 50 руб., если с прибылью будет всё тип-топ! Не забываем, что к этому году у нас также должно быть удвоение фондового рынка! На чём-то расти надо! Газпром до сир пор в тройке по индексу Мосбиржи!

Я лично готов подождать 6 лет и посмотреть, что там будет в 2030-ом! И за это время сформировать солидную долю в акциях Газпрома, потому что одномоментно купить акции компании на 1-2 млн руб. у меня нет такой возможности!

Гипотетический дивиденд на уровне 50 руб., отбивает все затраты, если за это время покупать и держать акции, которые дают 10% дивдоходности, например, тотже Сбербанк!

---

Всё что было сказано выше, сугубо личное мнение автора и не является индивидуальной инвестиционной рекомендацией!