Если вам не выплачивают зарплату, это прямое нарушение основных прав человека, закреплённых в Конституции Российской Федерации. Согласно пункту 3 статьи 37 Конституции, каждый имеет право на вознаграждение за свой труд без какой-либо дискриминации и не ниже установленного минимального размера оплаты труда (МРОТ).

Трудовое законодательство рассматривает нарушение сроков выплаты зарплаты как принудительный труд (статья 4 Трудового кодекса РФ).

Можно ли отсрочить выплату заработной платы

Компания может определить даты выплаты заработной платы работникам в соответствии с внутренним нормативным актом или трудовым договором. Однако с 3 октября 2016 года в Трудовом кодексе РФ появилось новое условие: заработную плату необходимо выплачивать не позднее 15-го числа календарного месяца, следующего за отработанным (статья 136 ТК РФ).

В процессе своей хозяйственной деятельности работодатель может принять решение об изменении сроков выплаты заработной платы (статья 22 ТК РФ). Для этого необходимо внести изменения в трудовые договоры и локальные акты, но только после согласования с сотрудниками (статья 72 ТК РФ). Для этого с сотрудниками заключаются дополнительные соглашения.

При первичном определении условий трудового договора или при внесении в него изменений следует учитывать важный нюанс: определяемые условия оплаты труда не должны быть хуже тех, что установлены трудовым законодательством (статья 135 ТК РФ).

До октября 2016 года, например, удовлетворяли требованиям законодательства такие сроки выплаты:

* 1-го числа месяца — выплата аванса за прошлый месяц;

* 16-го числа — выплата зарплаты за прошлый месяц.

Однако с четвёртого квартала 2016 года это недопустимо.

В каких случаях работодатель должен выплачивать компенсацию за задержку заработной платы

Если работодатель не выплатил сотрудникам зарплату вовремя, ему придётся компенсировать им эту задержку. Правила расчёта компенсации указаны в статье 236 Трудового кодекса РФ.

С 3 октября 2016 года размер компенсации составляет 1/150 от ключевой ставки Центрального банка РФ, которая действовала в период задержки. Компенсация начисляется со следующего дня после выплаты зарплаты и до того дня, когда деньги были фактически получены. Если в день выплаты зарплаты была выдана только часть суммы, то компенсация начисляется на оставшуюся часть, которую не получили вовремя.

Порядок расчёта компенсации указан в части 1 статьи 236 Трудового кодекса РФ, пунктах 2 статьи 2 и статье 4 Федерального закона от 03.07.2016 № 272-ФЗ.

Размер компенсации может быть увеличен, если это предусмотрено коллективным договором, трудовым договором или локальным нормативным актом. Компенсация должна быть выплачена независимо от того, была ли задержка зарплаты по вине работодателя. Это следует из части 2 статьи 236 Трудового кодекса РФ.

Какие дни принимать в расчет — календарные или рабочие

Согласно статье 236 Трудового кодекса Российской Федерации, компенсация выплачивается за каждый день просрочки. Это означает, что в расчёт берутся и рабочие, и выходные дни.

Отсчёт дней просрочки начинается на следующий день после даты, когда выплата должна была быть произведена, и продолжается до дня фактической выплаты включительно.

Как считают и когда платят компенсацию за задержку зарплаты

Согласно статье 37 Конституции Российской Федерации, каждый человек имеет право на вознаграждение за свой труд без какой-либо дискриминации. Однако на практике работодатели не всегда соблюдают этот принцип и могут задерживать выплату заработной платы.

За такие нарушения, помимо других мер ответственности, нанимателя могут обязать выплатить дополнительный процент от суммы задолженности по зарплате за каждый день просрочки.

- Калькулятор расчета задержки зарплаты

При вводе данных важно учесть, что компенсация рассчитывается от суммы, которая остаётся у работника после удержания НДФЛ, то есть от суммы «на руки».

Чтобы узнать размер компенсации, воспользуйтесь калькулятором компенсации за задержку заработной платы.

- Калькулятор: Начисление компенсации за задержку зарплаты

При вводе данных необходимо учитывать, что компенсация рассчитывается от суммы, оставшейся у работника после вычета НДФЛ, то есть «на руки».

Чтобы определить размер компенсации, воспользуйтесь онлайн-калькулятором для расчёта компенсации за задержку выплаты заработной платы.

- Пример расчета

Для наглядности установим следующие сроки выплаты заработной платы:

* 15 число — окончательный расчёт за предыдущий месяц;

* 28 число — аванс.

Заработная плата за август 2019 года была перечислена работодателем 20 октября. Начисленная сумма составила 40 000 рублей. Локальным нормативным актом предусмотрен аванс в размере 40% от оклада. Исходя из этого:

* аванс составляет 16 000 рублей, дата выплаты — 28 августа;

* окончательный расчёт — 24 000 рублей, дата выплаты — 15 сентября.

При выплате аванса НДФЛ не удерживается. При окончательном расчёте НДФЛ рассчитывается со всей суммы (пункт 4 статьи 226 НК РФ).

Для расчёта применим приведённую выше формулу:

* проценты по авансу = 16 000 x (8,5% / 150) x 55 дней = 498,67 рублей;

* проценты по заработку = 18 800 x (8,5% / 150) x 45 дней = 479,40 рублей.

В бухгалтерском учёте компенсация отражается записью Дт 91.2 Кт 73.

Данные расходы не учитываются при налогообложении прибыли и не уменьшают доходы при УСН (Письмо Минфина от 31.10.2011 № 03-03-06/2/164).

Установление индивидуального размера компенсации возможно с помощью калькулятора расчёта задержки заработной платы. Согласно действующему законодательству, компенсации за задержку зарплаты в 2019 году по причине нарушения сроков облагаются налогами и взносами.

Формула компенсации за задержку заработной платы согласно калькулятору

Расчётная формула, основанная на вышеупомянутых составляющих и вычисляемая с помощью калькулятора, выглядит следующим образом:

Компенсация = Параметр 1 * 1/150 ставки ЦБ, действующей на момент просрочки * Количество дней просрочки.

Администрация может увеличить размер компенсационных выплат по своему усмотрению. Это должно быть прописано в местных нормативных актах, коллективном договоре или индивидуальном трудовом договоре.

Количество дней просрочки считается с даты, следующей за датой параметра 2, до фактической даты погашения задолженности перед работниками.

Пример:

Работники ООО «Праздник на отлично» должны были получить зарплату за февраль 6 марта. Однако работодатель выплатил её только 20 числа. Необходимо определить количество дней просрочки.

В этом случае просрочка составила 14 дней (с 7 по 20 марта включительно).

- Пример 1

Заработная плата была выплачена с задержкой в один месяц. В трудовом договоре не были предусмотрены специальные условия для начисления пеней за просрочку платежей. Поэтому для расчёта пени используется формула, в которой учитывается ключевая ставка рефинансирования Банка России. На момент просрочки она составляла 8%.

Сумма задолженности по заработной плате без учёта НДФЛ — 45 тысяч рублей. Компенсация за задержку выплаты составляет: 45 000 рублей * 30 дней * 0,09 / 150 = 810 рублей.

- Пример 2

В соответствии с условиями коллективного договора за каждый день просрочки выплаты заработной платы полагается 0,1% от суммы задолженности. Ставка рефинансирования составляет 7,75%, что ниже, чем указано в соглашении. Поэтому применяются условия, предусмотренные в документе.

Заработная плата не выплачивалась в течение 45 дней. За два месяца накопилась задолженность в размере 50 тысяч рублей за каждый месяц. Просрочка платежа составила:

* за первый месяц — 45 дней;

* за второй месяц — 15 дней.

Рассчитаем компенсацию за первый месяц: 50 000 рублей × 45 дней × 0,1 / 150 = 1500 рублей. За второй месяц: 50 000 рублей × 15 дней × 0,1 / 150 = 500 рублей. Общее значение пени: 1500 + 500 = 2000 рублей.

- Избегайте ошибок

В похожих случаях часто совершают ошибку. Берут общую сумму долга, в данном примере — 100 тысяч рублей, и общую продолжительность просрочки — 45 дней. Затем применяют формулу и получают результат: 100 000 × 45 × 0,1 / 150 = 3 тысячи рублей.

То есть, сумма увеличилась в полтора раза. Конечно, в суде помогут скорректировать расчёт, но истец может рассчитывать на одну сумму (иногда речь идёт о десятках тысяч рублей), а в итоге получить значительно меньшую сумму.

Гарантированная законом процедура установления и выплаты заработной платы

В законодательстве чётко прописано, что порядок начисления и условия выплаты вознаграждения за выполненную работу являются неотъемлемой частью трудового договора (статья 57 Трудового кодекса РФ).

Размер заработной платы определяется в соответствии с системами оплаты труда, действующими у работодателя, а также иными параметрами расчёта, закреплёнными в локальных актах организации и не противоречащими действующему законодательству.

Сумма вознаграждения, полагающегося сотруднику по результатам выполнения работы, устанавливается по взаимному соглашению сторон при подписании трудового договора (статья 135 Трудового кодекса РФ).

Выплата вознаграждения за труд производится по месту выполнения сотрудником своих должностных обязанностей. Заработная плата выплачивается работнику за каждую половину месяца.

День перечисления заработка устанавливается локальными актами компании, но не должен быть позднее 15 календарных дней после завершения периода начисления (статья 136 Трудового кодекса РФ). В случае если день выплаты совпадает с праздничным днём, работник должен получить деньги в ближайший предыдущий рабочий день.

Отпускные должны быть переведены сотруднику не позднее, чем за 3 дня до начала отпуска.

Любое опоздание с перечислением заработной платы по сравнению с указанными сроками будет являться прямым нарушением трудового законодательства. Более того, такое поведение работодателя может быть расценено как принуждение к труду без оплаты, а такие действия прямо запрещены статьёй 4 Трудового кодекса РФ.

Права сотрудников при задержке зарплаты

**Закон всегда на стороне работника**

Трудовой кодекс РФ защищает права работников. В случае задержки или невыплаты заработной платы суды действуют в интересах работников.

**В каких случаях и что делать**

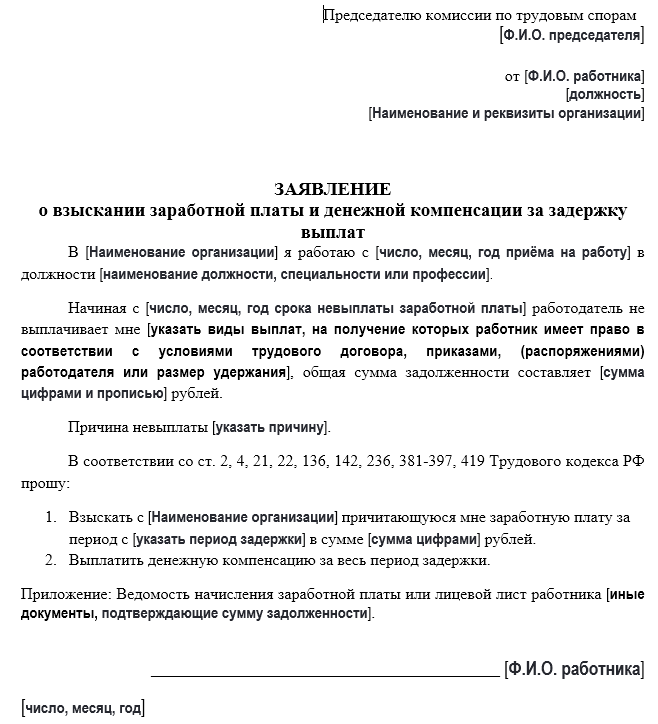

Если работодатель задерживает выплату заработной платы хотя бы на один день сверх установленного срока, это считается правонарушением. В такой ситуации работнику следует написать заявление на имя руководителя предприятия. В заявлении необходимо указать период просрочки и потребовать:

1. Погасить задолженность по заработной плате.

2. Выплатить положенную компенсацию.

Если задержка выплат составляет более 15 дней, работник также может написать заявление на имя руководителя предприятия. В этом заявлении следует уведомить работодателя о прекращении работы до погашения задолженности. При этом, несмотря на приостановку исполнения служебных обязанностей в этот период, работник имеет право на оплату труда, поскольку задержка произошла по вине работодателя.

Оба заявления следует составить в двух экземплярах. Один экземпляр остаётся у работника, а на другом принявший заявление сотрудник должен поставить свою подпись и дату приёма. Это поможет работнику защититься от возможных обвинений в прогулах и может быть использовано в качестве доказательства в суде при дальнейших разбирательствах.

После подачи заявления работник имеет право не выходить на работу до тех пор, пока не будут произведены выплаты или пока он не получит письменное уведомление от предприятия о намерении погасить долги с указанием конкретной даты.

В идеале компания должна пойти навстречу и оперативно решить проблему. Однако если задержки заработной платы становятся регулярными, а администрация предприятия не реагирует на законные требования персонала, то можно обратиться за защитой своих прав в другие инстанции.

Обращение в трудовую инспекцию и прокуратуру

Лучше обратиться в эти органы после того, как претензия к работодателю была направлена, но не получила ответа. С письменной жалобой в трудовую инспекцию можно обратиться в любой момент задержки выплат, даже если это всего один день.

В жалобе нужно описать обстоятельства дела, указать продолжительность задержки и сумму долга. К жалобе следует приложить копии трудового договора и претензии, направленной работодателю. Также полезно будет приложить документы, подтверждающие сумму задолженности.

Если задержки выплат продолжаются более двух месяцев, то следует обратиться с жалобой в прокуратуру. Документ также подаётся в письменной форме. Жалоба направляется в подразделение прокуратуры по месту нахождения предприятия-работодателя.

Заявление пишется в свободной форме, но важно чётко указать суть дела и предоставить подробную информацию, необходимую для проведения прокурорской проверки.

Необходимо указать:

* правильное и полное название компании;

* должность заявителя;

* стаж работы в компании;

* период просрочки;

* сумму задолженности на дату подачи заявления;

* дату, с которой работник приостановил служебную деятельность (если такой факт имеется).

Также следует изложить свои требования. Это может быть не только выплата задолженности и материальной компенсации, но и привлечение работодателя к ответственности.

Обратите внимание, что обращение в трудовую инспекцию или прокуратуру будет эффективным только в том случае, если у вас есть официальный трудовой договор и зарплата выплачивается официально.

- Обращение в суд

Вы можете защитить свои права в суде. Для этого нужно обратиться в районный или городской суд по адресу вашего работодателя. Иск можно составить в свободной форме. В нём нужно подробно описать ответчика. Содержание иска должно быть таким же, как и при обращении в прокуратуру.

Госпошлина не взимается, все расходы по делу будет нести работодатель.

С 2016 года, после внесения изменений в Трудовой кодекс, срок исковой давности по таким делам был увеличен с трёх месяцев до одного года. В суде вы можете потребовать не только погашения задолженности, но и выплаты неустойки. Кроме того, можно потребовать возмещения морального вреда.

Порядок начисления налогов и взносов

Согласно статье 236 Трудового кодекса Российской Федерации, работодатель обязан выплачивать денежную компенсацию в случае задержки заработной платы. Эта компенсация освобождается от налогообложения на основании пункта 3 статьи 217 Налогового кодекса Российской Федерации (письмо Минфина от 28.02.2017 № 03-04-05/11096).

Также следует отметить, что если работодатель устанавливает повышенный процент компенсации, то НДФЛ не начисляется, но размер процента должен быть обязательно утверждён в коллективном или трудовом договоре.

Если в коллективном или трудовом договоре не описан порядок расчёта компенсации, но она начисляется в большем размере, чем предусмотрено статьёй 236 Трудового кодекса Российской Федерации, то сумма превышения облагается НДФЛ (письмо Минфина от 28.11.2008 № 03-04-05-01/450).

Перечень сумм, не подлежащих обложению страховыми взносами, установлен в статье 422 Налогового кодекса Российской Федерации. Однако компенсации за нарушение работодателем установленного срока выплаты заработной платы не указаны в этом перечне, поэтому они подлежат обложению страховыми взносами в обычном порядке (пункт 2 Письма Минфина от 21.03.2017 № 03-15-06/16239).

- Какая выплата положена (расчет)

Для расчёта компенсации используется формула: К = Сзд × Кдзд × Ксрф / 150, где:

* К — размер компенсации;

* Сзд — сумма задолженности по зарплате;

* Кдзд — количество дней задержки выплаты зарплаты;

* Ксрф — ключевая ставка рефинансирования.

Сумма задолженности по зарплате рассчитывается без учёта НДФЛ. Это объясняется тем, что заработная плата выдаётся уже с вычетом налога, поэтому фактическая задолженность рассчитывается без его учёта.

Количество дней задержки рассчитывается следующим образом:

* отсчёт начинается со следующего дня после окончательной даты выплаты зарплаты;

* учитываются все дни, включая выходные и праздничные, а также день фактической выплаты, который является последним днём задержки.

Ключевая ставка рефинансирования — это процентная ставка, установленная Центральным банком для выдачи кредитов коммерческим банкам или приёма от них депозитов на срок в одну неделю. Она влияет на размер:

* инфляции;

* процентов по вкладам и депозитам в банках.

Для расчётов берётся значение в десятых или тысячных долях (0,1, если 10%, или 0,09, если 9%). В формуле оно может быть дополнительно разделено на 100. В трудовом договоре может быть установлен другой процент за задержку платежей. В этом случае используются параметры, указанные в соглашении.

- Пример расчета

С момента первой просрочки выплаты до полного погашения долга перед сотрудниками прошло 30 дней.

Десяти сотрудникам не выплачено в общей сложности 420 тысяч рублей. Ключевая ставка составляет 9%.

Положенная компенсация каждому из 10 сотрудников составляет 756 рублей. Таким образом, каждому сотруднику необходимо выплатить 42 тысячи 756 рублей.

- Установленные сроки

Если раньше работодатель мог самостоятельно устанавливать сроки выплат, то с октября 2016 года законодательством были введены строгие даты, которые должны соблюдаться всеми работодателями:

* основная заработная плата должна быть выплачена не позднее 15-го числа следующего месяца;

* аванс должен быть выплачен не позднее 30-го числа текущего месяца.

Следующий за этими датами день является началом периода просрочки. Однако существуют выплаты, которые регулируются внутренними нормативными актами предприятия, например, премии: ежеквартальные, ежегодные, разовые.

Отпускные должны быть перечислены не позднее, чем за три дня до начала отпуска. Выходное пособие и компенсация за неиспользованный отпуск выплачиваются в день увольнения работника.

Также в день перечисления заработной платы выплачиваются пособия:

* по беременности и родам;

* по уходу за ребёнком;

* по болезни (больничные).

Пособие в связи с рождением детей выплачивается в течение 10 дней с момента подачи работодателю необходимых документов. В день подачи документов также выплачивается пособие на погребение.

Эти сроки являются отправной точкой для расчёта количества дней просрочки. Однако важно учитывать, что срок исковой давности по вопросу компенсации за задержку заработной платы составляет 1 год. Это означает, что заинтересованные лица должны обратиться в суд в течение этого периода, чтобы защитить свои права.

Как получить компенсацию

Согласно законодательству, работодатель обязан начислять компенсацию. Однако на практике работодатели не всегда спешат выполнять свои обязательства.

Если ваши права были нарушены, вы можете обратиться в комиссию по трудовым спорам или инспекцию по труду.

Работник имеет право обратиться в комиссию по трудовым спорам с заявлением в течение трёх месяцев с момента, когда он узнал о нарушении своих прав. Если заработная плата начисляется, но не выплачивается, и при этом трудовой договор с организацией не расторгнут, то трёхмесячный срок начинает отсчитываться с момента увольнения или с момента прекращения начисления зарплаты.

В случае пропуска срока по уважительным причинам комиссия по трудовым спорам или суд могут его восстановить и разрешить спор по существу.

Одновременно с обращением в трудовую инспекцию, работник имеет право подать жалобу в прокуратуру и в суд. Исковое заявление в суд следует подать в течение одного года с момента установленного срока выплаты указанных сумм.

Страховые взносы при выплате компенсации за просрочку заработной платы

Министерство финансов считает, что страховые взносы с компенсации необходимо платить. Их логика заключается в том, что все выплаты работникам, связанные с трудовыми отношениями, облагаются страховыми взносами. Поскольку компенсация за задержку зарплаты начисляется в рамках трудовых отношений, её также нужно учитывать при расчёте страховых взносов.

Однако суды не согласны с такой позицией. Они утверждают, что не все суммы, перечисленные работникам, являются оплатой труда. Компенсация за задержку зарплаты не относится к оплате труда и не является выплатой в рамках трудовых отношений. Она представляет собой материальную ответственность работодателя, предусмотренную законом. В перечне сумм, которые не облагаются страховыми взносами, упоминаются компенсационные выплаты, связанные с исполнением трудовых обязанностей, и это именно такой случай.

Таким образом, ситуация следующая: налоговая инспекция продолжает штрафовать организации за неуплату страховых взносов, а суды продолжают отменять эти штрафы. Эта ситуация длится уже много лет.

В данной ситуации организации должны выбрать: отстаивать свою правоту в суде или заплатить и избежать дальнейших проблем. Сумма страховых взносов с компенсации обычно невелика, поэтому необходимо оценить, стоит ли тратить время и нервы на судебные разбирательства ради экономии на взносах, которая будет незначительной.

Учет компенсации за просрочку выплаты заработной платы в расходах по налогу на прибыль

Теоретически компенсацию можно учесть в составе:

- внереализационных расходов, к которым относятся штрафы, пени и иные санкции за нарушение обязательств по договору;

- расходов на оплату труда.

Однако стоит учитывать позицию Минфина. Ведомство считает, что компенсация не является расходом на оплату труда, так как не связана с условиями и режимом работы. Также её нельзя отнести к внереализационным расходам, поскольку туда входят штрафы и санкции, начисляемые в рамках гражданско-правовых, а не трудовых отношений.

Исходя из этого, Минфин делает вывод, что компенсация за задержку зарплаты не может быть учтена ни в каких расходах при расчёте налога на прибыль.

В связи с этим возможны судебные разбирательства с налоговой инспекцией. Ранее суды были на стороне работодателей. Однако как будет в конкретном случае, неясно. Если нет желания рисковать, лучше прислушаться к мнению Минфина. Мы, например, решили не учитывать компенсацию в расходах по налогу на прибыль, чтобы избежать возможных проблем.

Как рассчитать пеню за пропуск срока перечисления зарплаты (пример)

Сотруднику был установлен оклад в размере 35 000 рублей. Аванс в сумме 19 700 рублей был выплачен вовремя.

В период с 16 по 30 ноября 2019 года сотрудник отработал 70 часов из 160 положенных по норме. Заработная плата за вторую половину месяца должна была быть выплачена 5 декабря 2019 года, однако фактически она была перечислена только 9 декабря, то есть с задержкой на 4 дня.

Ключевая ставка на тот момент составляла 6,5%.

Рассчитаем сумму заработка за половину месяца: 35 000 рублей / 160 часов × 70 часов = 15 312,5 рублей.

Определим сумму НДФЛ: (19 700 + 15 312,5) рублей × 13% = 4 551,63 рубля.

Сумма долга после вычета НДФЛ: 15 312,5 рублей — 4 551,63 рубля = 10 760,87 рубля.

Сумма компенсации рассчитывается следующим образом: 10 760,87 рублей × 6,5% × 1/150 × 4 = 18,65 рубля.

Ответственность работодателей

В случае нарушения трудового законодательства работодатель несёт ответственность в соответствии со статьёй 5.27 КоАП РФ.

Размер штрафов зависит от того, совершено ли правонарушение впервые или повторно:

* при первичном нарушении для должностных лиц и индивидуальных предпринимателей предусмотрен штраф от 1000 до 5000 рублей, для юридических лиц — от 30 000 до 50 000 рублей;

* при повторном нарушении для должностных лиц штраф составит от 10 000 до 20 000 рублей или возможна дисквалификация на срок от 1 года до 3 лет, для индивидуальных предпринимателей — от 10 000 до 20 000 рублей, а для юридических лиц — от 50 000 до 70 000 рублей.

В случае частичной невыплаты заработной платы свыше трёх месяцев предусмотрена уголовная ответственность по части 1 статьи 145.1 УК РФ. Если правонарушение совершено из корыстной или личной заинтересованности руководителя, то наказание может быть следующим:

* штраф в размере до 120 000 рублей;

* штраф в размере заработной платы или иного дохода осужденного за период до одного года;

* лишение права занимать определенные должности или заниматься определенной деятельностью на срок до одного года;

* принудительные работы на срок до двух лет;

* лишение свободы на срок до одного года.

Если заработная плата не выплачивается полностью в течение двух и более месяцев и её размер ниже установленного минимального размера оплаты труда (МРОТ), то также предусмотрено уголовное наказание по части 2 статьи 145.1 УК РФ.

Важно отметить, что если невыплата заработной платы произошла по причинам, не зависящим от работодателя, то он может быть освобождён от административной и уголовной ответственности. Однако в этом случае он всё равно обязан выплатить заработную плату и компенсацию.

Кто из сотрудников имеет приоритетное право на получение компенсаций

В законодательстве не прописано, кто имеет приоритетное право на получение компенсаций за задержку заработной платы.

Порядок налогообложения компенсации за несвоевременную оплату труда

В 2019 году был установлен следующий порядок уплаты налогов и взносов с суммы пени за задержку зарплаты:

1. НДФЛ с суммы дополнительных платежей за пропуск даты перечисления зарплаты не облагается, так как это компенсационная выплата, предусмотренная действующим законодательством (пункт 3 статьи 217 Налогового кодекса Российской Федерации, Письмо Минфина России от 28.02.2017 N 03-04-05/11096).

2. Поскольку указанная выплата не относится к тем, которые освобождаются от страховых взносов согласно статье 422 Налогового кодекса Российской Федерации, страховые взносы необходимо будет уплатить (Письмо Минфина от 06.03.2019 N 03-15-05/14477).

Факт

Ранее, до 1 января 2017 года, Президиум Высшего Арбитражного Суда Российской Федерации делал вывод о возможности освобождения от уплаты взносов в части временной нетрудоспособности и материнства на сумму компенсации (Постановление от 10.12.2013 N 11031/13). Однако в настоящее время эта позиция не поддерживается проверяющими органами.

Как еще могут наказать работодателя за задержку

Компания, которая не выплатила зарплату вовремя, не только должна будет заплатить пени за просрочку, но и может столкнуться с другими неприятными последствиями.

Если факт задержки зарплаты будет выявлен надзорными органами, компания может быть оштрафована в соответствии с частью 6 статьи 5.27 Кодекса Российской Федерации об административных правонарушениях.

Кроме того, если работник подаст в суд иск о возмещении морального вреда, связанного с задержкой зарплаты, то суд может обязать работодателя выплатить эту сумму.

Если задержка по зарплате составит более двух месяцев полностью или более трёх месяцев частично, то компанию могут привлечь к уголовной ответственности по статье 145.1 Уголовного кодекса Российской Федерации. Однако для этого необходимо доказать, что владельцы и руководство компании действовали умышленно, что на практике может быть сложно.

Практика дел

В Московском районном суде был рассмотрен иск трудового коллектива к частному предпринимателю. Работники требовали выплатить им:

* 1,5 миллиона рублей задержанной заработной платы;

* 30 тысяч рублей в качестве компенсации (по 2 тысячи на каждого);

* 100 тысяч рублей в качестве компенсации морального вреда (по 10 тысяч на каждого).

Кроме того, они просили возместить судебные издержки.

Суд изучил дело и пришёл к выводу, что расчёты компенсации за задержку были неверными. Общий период задолженности составил 45 дней, при этом ставка рефинансирования Центрального банка была:

* 23 дня — 9%;

* 22 дня — 9,5%.

Общий размер компенсации составил 41,6 тысячи рублей (по 4160 рублей на каждого). В остальных требованиях иск был удовлетворён, за исключением компенсации морального вреда. Суд уменьшил требования до 30 тысяч рублей из расчёта по 3 тысячи на каждого.

Новый заголовок

- Что делать, если у компании недостаточно денег для выплаты зарплаты и компенсации

В такой ситуации известный совет премьер-министра не поможет. Закон не освобождает работодателя от обязанности выплатить работникам заработную плату, даже если из-за финансовых трудностей предприятие временно приостановило свою деятельность.

Если работники не выходят на работу из-за отсутствия оплаты, пользуясь своим правом, закреплённым в части 1 статьи 157 Трудового кодекса Российской Федерации, то по закону (часть 3 статьи 72.2 Трудового кодекса РФ) такая ситуация признаётся простоем. И время простоя оплачивается в размере не менее двух третей средней заработной платы работников. Кроме того, придётся выплачивать компенсацию.

- Что делать работникам в случае задержки зарплаты

**Как получить свои деньги?**

Если вам не выплачивают зарплату, вы имеете право приостановить работу. Но для этого нужно письменно предупредить организацию о своём намерении. После этого вы можете не появляться на рабочем месте. За время забастовки вам будет начисляться зарплата исходя из среднего заработка.

Однако есть категории работников, которым запрещено приостанавливать работу:

* госслужащие;

* военные;

* сотрудники правоохранительных органов и МЧС;

* люди, отвечающие за обеспечение населения газом, электричеством, отоплением;

* сотрудники скорой помощи;

* люди, которые трудятся на опасных производствах и с опасным оборудованием.

Когда работодатель будет готов выплатить вам зарплату, он должен направить вам письменное уведомление. После этого вы обязаны выйти на работу на следующий день. Если вы не выйдете, вам поставят прогул. А работодатель должен полностью рассчитаться с вами в день выхода.

**Куда обращаться?**

Есть три адресата:

* **Государственная инспекция труда**. После получения обращения инспекторы проведут проверку. Если они обнаружат нарушения, то составят протокол и привлекут работодателя к административной ответственности.

* **Прокуратура**. Она организует проверку, соберёт документы, подтверждающие нарушение, и передаст их в ГИТ для привлечения к административной ответственности. Если проверяющие найдут в действиях работодателя признаки преступления, они направят материалы в следственный комитет для возбуждения уголовного дела.

* **Следственный комитет**. Сюда есть смысл обращаться, если зарплату не выплачивают больше 2 месяцев или если выдают меньше половины зарплаты на протяжении 3 месяцев. Как правило, после возбуждения уголовного дела у работодателя резко находятся деньги, чтобы закрыть долг по зарплате.

* **Суд**. Работник вправе подать исковое заявление и взыскать с организации долг по зарплате, компенсацию за просрочку и моральный вред. Это бесплатно, потому что работники освобождаются от уплаты госпошлины.

Если работник выиграет суд, то после вступления решения в силу он получит исполнительный лист. Его нужно отнести приставам, которые возбудят исполнительное производство и будут принудительно взыскивать долг с организации.

Например, Ольга работала у индивидуального предпринимателя — продавала часы в магазине. Трудовой договор с ней не подписывали, все условия обговорили на словах. Однажды Ольга заболела и ушла на больничный. Это не понравилось начальнику — продавца уволили дистанционно через переписку во Вконтакте, а зарплату не выплатили. Ольга отправилась в суд с требованием взыскать долг по зарплате и компенсировать ей моральный вред.

Если трудовой договор не составлялся в письменной форме, это не проблема. Он всё равно считается заключённым, когда сотрудник приступил к работе с ведома и согласия работодателя. Индивидуальный предприниматель предоставил Ольге рабочее место и товар — часы — для продажи. Она постоянно ходила на работу и выполняла трудовые обязанности.

Работодатель не пришёл в суд и никак не опроверг доводы Ольги. Суд решил, что Ольга права и должна получить невыплаченную зарплату и компенсацию морального вреда.

- Нужно ли облагать компенсацию НДФЛ и начислять страховые взносы

Согласно пункту 3 статьи 217 Налогового кодекса Российской Федерации, компенсация за задержку выплаты заработной платы не облагается налогом на доходы физических лиц (НДФЛ).

Это подтверждается разъяснениями контролирующих органов, таких как Федеральная налоговая служба (ФНС) и Министерство финансов Российской Федерации (Минфин). Письма ФНС от 04.06.2013 № ЕД-4-3/10209@, Минфина от 28.02.2017 № 03-04-05/11096 и от 23.01.2013 № 03-04-05/4–54 подтверждают эту позицию.

Если размер компенсации превышает установленный уровень, то НДФЛ также не взимается, но только если такое превышение согласовано с трудовым или коллективным договором. Это подтверждается письмами Минфина от 28.11.2008 № 03-04-05-01/450 и от 06.08.2007 № 03-04-05-01/261.

Что касается начисления страховых взносов, то финансисты считают, что компенсация за задержку зарплаты не относится к компенсационным выплатам, связанным с исполнением работником трудовых обязанностей. Она не освобождена от страховых взносов, поскольку в статье 422 Налогового кодекса Российской Федерации (НК РФ), где поименованы выплаты, не облагаемые взносами, о такой компенсации не сказано.

Это означает, что у учреждения нет оснований не платить страховые взносы. Письма Минфина от 24.09.2018 № 03-15-05/68049 и от 21.03.2017 № 03-15-06/16239 подтверждают эту позицию.

Однако суды в своих решениях по-прежнему придерживаются противоположной точки зрения: страховые взносы не начисляются. В определении Верховного Суда от 07.05.2018 № 303-КГ18-4287 указано, что компенсация — это вид материальной ответственности работодателя, следовательно, страховые взносы платить не нужно. Постановление Арбитражного суда Северо-Западного округа от 22.01.2019 по делу № А13-8431/2018 подтверждает эту позицию.

Заключение

Хотя законодатель чётко определил сроки и порядок начисления компенсации, для эффективной защиты прав работников им всё же может потребоваться квалифицированная юридическая помощь.

Можно начать с консультации, на которой юрист подробно объяснит, как действовать в данной ситуации, укажет на важные моменты (например, подтверждение того, что заявление было получено работодателем) и поможет рассчитать допустимые денежные требования. Это поможет избежать ошибок и повысит шансы на полное возмещение ущерба.

Если у вас остались вопросы, пишите на https://myjus.ru и наши специалисты ответят на все ваши вопросы. Консультация бесплатная!