Федеральный закон от 12.07.2024 № 176-ФЗ вводит значительные изменения в налоговое законодательство с 2025 года. Основные изменения коснутся упрощенной системы налогообложения, налога на доходы физических лиц, налога на прибыль и страховых взносов.

Нововведения включают повышение лимитов по УСН, введение прогрессивной шкалы ставок по НДФЛ, увеличение ставки налога на прибыль и снижение страховых взносов для малого и среднего бизнеса. Также предусмотрена налоговая амнистия за добровольный отказ от дробления бизнеса.

Сделали краткий обзор налоговых нововведений, касающихся бизнеса.

Изменения в УСН с 2025 года

Самые значительные изменения касаются упрощенной системы налогообложения (УСН). Вот ключевые изменения:

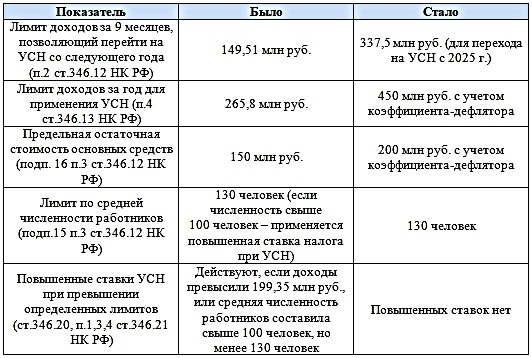

Повышение лимитов:

- Доходы для перехода на УСН: 337,5 млн руб. за 9 месяцев года, предшествующего переходу (ранее данный лимит в 2024 году составлял 149,5 млн руб.).

- Доходы для сохранения права на УСН: 450 млн руб. в год .

- Порог остаточной стоимости основных средств: 200 млн руб.

- Средняя численность работников: не более 130 человек.

Эти лимиты будут индексироваться на коэффициент-дефлятор. Упрощенцы больше не будут платить повышенные ставки 8% и 20% — остаются только базовые 6% и 15%. Также введена обязанность уплаты НДС, если доходы превышают 60 млн руб. в год.

По обновленным лимитам собрали информацию в таблице ниже: как было и стало.

Уплата НДС

Сейчас налогоплательщики на УСН обычно не обязаны платить НДС (ст. 346.11 НК РФ). Однако с 2025 года эта привилегия будет отменена.

Когда можно не платить НДС?

Есть возможность освободиться от уплаты НДС, если доходы за предшествующий налоговый период не превышают 60 млн руб. (ст. 145 НК РФ). Для этого нужно подать уведомление по установленной форме не позднее 20 числа месяца, начиная с которого вы хотите воспользоваться этим правом.

Если в течение года доходы компании превысят 60 млн руб., она теряет право на освобождение от НДС с 1 числа месяца, в котором произошло превышение.

Пониженные ставки НДС для УСН

Налогоплательщики на УСН с доходами более 60 млн руб. обязаны платить НДС. При этом можно выбрать одну из ставок:

- Общая ставка НДС: 20% (10%) с правом на вычеты по НДС (ст. 171, 172 НК РФ).

- Пониженные ставки НДС:

- 5% при доходах до 250 млн руб.

- 7% при доходах до 450 млн руб.

При применении пониженных ставок права на вычеты по НДС не будет. Входящий НДС можно будет включать в расходы при объекте «доходы минус расходы».

В таблице собраны изменения по ставкам УСН с 2025 года:

Кстати, если вы активно участвуете в тендерах или только планируете принимать в них участие, то рекомендуем ознакомиться с нашей статьей «НДС в закупках по 44-ФЗ и 223-ФЗ: как быть, если вы находитесь на УСН?».

Налог на прибыль с 2025 года

Ставка налога на прибыль увеличится с 20% до 25%. Это изменение касается также и IT-компаний, для которых ставка будет 5% (устанавливается на 5 лет, начиная с 2025 года).

Продлевается возможность применения инвестиционного налогового вычета и режима региональных инвестиционных проектов, а также вводится федеральный инвестиционный вычет для приоритетных отраслей. Дополнительно предусмотрены преференции для малых технологических компаний и сферы радиоэлектроники.

Страховые взносы

Для малого и среднего бизнеса с ОКВЭД «Обрабатывающие производства», зафиксированные в ЕГРЮЛ или ЕГРИП с 2025 года снижается ставка страховых взносов с 15% до 7,6%. Это условие применяется, если доходы от данного вида деятельности составляют не менее 70% доходов за предыдущий и текущий отчетные периоды.

Налоговая амнистия

Вводится налоговая амнистия за добровольный отказ от дробления бизнеса, позволяющая освободиться от штрафов за предыдущие периоды.

Налоговое законодательство вводит такие термины, как «дробление бизнеса» и «добровольный отказ от дробления бизнеса». По ним будет действовать налоговая амнистия.

Налоговая амнистия вводится новыми положениями налогового законодательства для тех, кто откажется от дробления бизнеса. Данная мера предусматривает освобождение от штрафов по ст. 119, 120 и 122 НК РФ.

Дробление бизнеса – это разделение крупной компании на несколько более мелких юридических лиц с целью оптимизации налоговой нагрузки или получения налоговых льгот. Это делается путём искусственного распределения выручки между этими компаниями, чтобы каждая из них соответствовала критериям для применения специальных налоговых режимов или льгот. Основная цель такого разделения – экономия на налогах.

Добровольный отказ от дробления подразумевает исчисление и уплату налогов по всей раздробленной группе консолидировано.

В рамках амнистии в 2025-2026 гг. можно будет пересчитать и без штрафов заплатить налоги за 2022-2024 гг.

Все названные изменения изменения призваны упростить налоговую систему и предоставить дополнительные льготы для бизнеса, стимулируя развитие приоритетных отраслей экономики.

Вместо заключения: Принятые изменения в налоговом законодательстве направлены на упрощение и оптимизацию налоговой системы, а также на поддержку бизнеса в приоритетных секторах экономики. Повышение лимитов, введение прогрессивных ставок и снижение налоговой нагрузки для определенных категорий бизнеса создадут условия для устойчивого экономического роста. Важно, чтобы компании и предприниматели заранее ознакомились с новыми требованиями и подготовились к их внедрению. Эти меры должны способствовать повышению прозрачности и эффективности налогового администрирования.

Еще больше статей про бизнес и тендерные продажи вы можете найти на нашем сайте - https://azbukatenderov.ru/