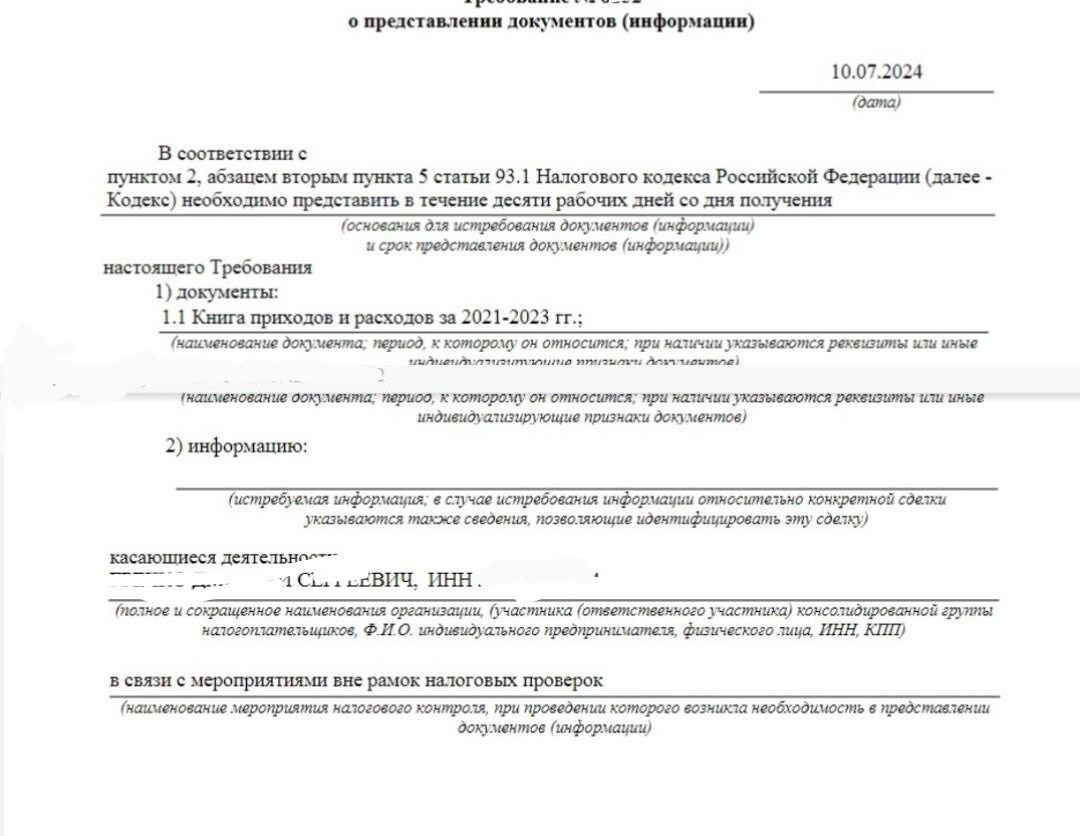

Итак, перед нами прекрасное своей неправомерностью требование😁 На основании п.2 ст.93.1 НК РФ, вне рамок проверок, налоговый орган без зазрения совести хочет получить КУДиР за 3 года деятельности организации.

Давайте посмотрим, как за 5 минут можно, во-первых, определить, что это требование действительно неправомерное, а во-вторых, не предоставляя КУДиР, дать на него "отказ без отказа" - такой ответ, который не приведет к штрафам и прочим неприятностям.

📝 Кстати, приведенный образец ответа вы сможете забрать себе и использовать не только для такого требования, но и для любых требований вне рамок проверок, в которых запрошены документы, относящиеся к деятельности организации в целом, а не к конкретным сделкам. Потому что он универсальный🪄

➡️Читать и копировать ответ нужно тут