Многие заметили, что в последние полгода я стал меньше внимания уделять акциям и больше инструментам с фиксированной доходность. Почему?

Ответ на поверхности: высокая ключевая ставка.

И не прогадал. Рынок акций — тухлый и ограниченный, зато расцвели пышным цветом разные финансовые инструменты с фиксированной доходность: от депозитов до ЦФА, которые дают сейчас доходность 18%-23%. .

Глобально в моих портфелях происходит следующее. Все это основано на математических моделях, которые заложены в портфели:

- В акциях — отдельные точечные покупки сильно просевших бумаг. Но пока стоят на паузе. Ждем еще большей просадки.

- Золото — сокращаю позиции, так как оно сильно выросло. Время активных покупок было в 2022 году, когда были низкими доллар, цена на металл плюс налоговые льготы.

- Инструменты с фиксированной доходностью — активно наращиваю долю из-за высоких ставок.

Вот на них хотел бы остановиться подробнее 👇.

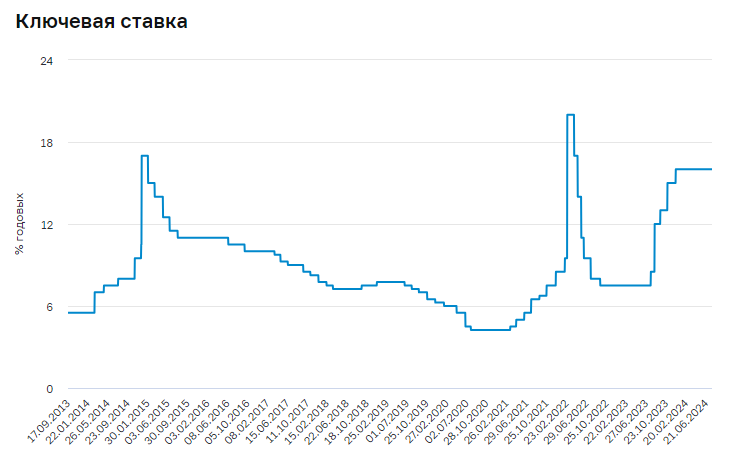

Вспомним, как мы проходили предыдущие периоды повышения ключевой ставки.

2014-2015 год

💣 Из-за обострения после майдана на Украине в российской экономике начались проблемы.

В течение года ключевая ставка выросла с 5,5% до 17%. Особенно резко перед новым годом. Народ кинулся скупать доллары и забирать деньги из банков. Те, кто подсуетился, успели зафиксировать хорошие доходности на долгий срок.

Какие на тот момент были инструменты:

- Облигации, но на фондовом рынке было еще очень мало инвесторов.

- Депозиты в банках. Нужно было пешком топать в отделения банков, чтобы открывать вклады. Помню огромные очереди.

- Валюта. На тот момент самый популярный инструмент сбережения и защиты от девальвации рубля. Курс резко обвалился.

2020 год

💣 Из-за опасения последствий эпидемии ковида весной случился обвал на мировых фондовых рынка.

Это был краткосрочный панический всплеск. Ставка резко поднялась с 8,5% до 20% и через 5 месяцев вернулась к прежним значениям. Опять же те, кто подсуетился, смогли поймать хорошие прибыли.

Какие на тот момент были инструменты:

- Облигации. В России начался инвестиционный бум.

- Депозиты в банках. Некоторые банки уже позволяли проводить операции по открытию вкладов удаленно.

- Валюта.

А что сейчас?

В нашем распоряжении уже гораздо большее количество инструментов с фиксированной доходностью. Правда почти ушла из обихода валюта.

1. Депозиты и накопительные счета — конкуренция среди банков и революция в финтехе привели к тому, что уже десятки из них позволяют все делать удаленно через мобильные приложения. Есть варианты вложиться с доходность под 23% годовых.

В мае отменили лимиты на переводы себе по СБП. Скорость перетока денег между счетами выросла фантастически!

2. Облигации. На выбор сотни эмитентов. В том числе флоатеры, облигации доходность по которым привязан в ключевой ставке. В случае разворота динамики по ключевой ставке можно надолго зафиксировать двузначные доходности.

3. Фонды денежного рынка. Выросли за 3 года более, чем в 100 раз. Их доходность следует за ключевой ставкой. Один из самых популярных инструментов на фондовом рынке.

4. Цифровые финансовые активы (ЦФА). Направление активно развивается в последний год. Появляются долговые инструменты с доходностью выше депозитов.

5. Кредитные карусели. Стали возможны абсолютно легальные схемы заработка на заемных деньгах. Такие карты позволяют снимать заемные деньги без процентов в льготный (грейс) период. Доступные для снятия средства можно переводить на накопительные счета или короткие депозиты и зарабатывать на процентах. Пишу об этом в рубрике - Эксперимент «Капитал с кредиток», где я заработал уже более 50 000 руб.

Приходится много внимания уделять мониторингу этих инструментов. Но это неплохо. Главное, есть выбор!

❓ С чем работаете вы?

—

Подписывайтесь на мой канал про финансы в Телеграм и в Вконтакте, где я делюсь советами и личным опытом.