Прекрасным солнечным днем 10 июля 2024 года, спустя неделю молчания после окончания ранее действующей программы, Министерство Финансов России объявило о возобновлении Семейной ипотеки. Безусловно, это хорошая новость для рынка первичного жилья. Давайте разбираться по каким условиям будет действовать обновленная программа Семейной ипотеки.

Суть программы и срок ее действия

Довольно сложно оценить влияние Семейной ипотеки на демографию в стране, однако косвенные признаки повышения рождаемости после запуска программы 1 января 2018 года все же есть. О положительных тенденциях роста населения, после начала действия программы Семейной ипотеки, говорили эксперты Российской академии народного хозяйства и государственной службы при Президенте РФ, а также официальные представители государственной власти, например Вице-премьер России Татьяна Голикова.

Семейная ипотека является частью большого национального проекта «Демография». Население - это двигатель экономики, Государство критически заинтересовано в его росте. Снижение рождаемости и уменьшение численности населения может привести к таким последствиям, как нехватка рабочей силы, падение числа потребителей и, соответственно, спроса, а также рост числа пенсионеров. Все это сказывается на будущее Государства в долгосрочной перспективе.

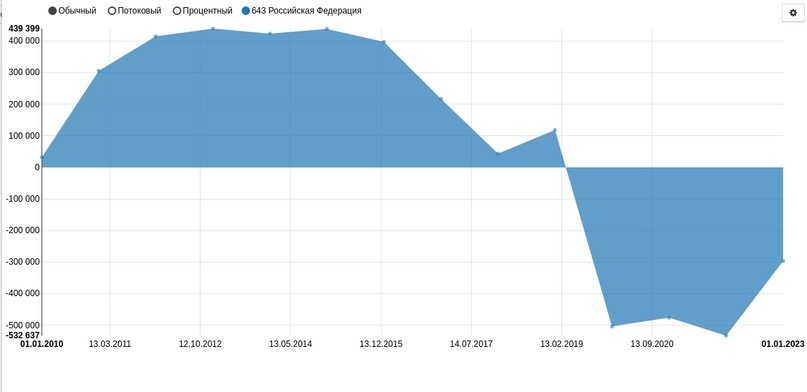

А что у нас с демографией? Давайте посмотрим на официальные данные, которые приводит Росстат.

Мягко говоря, все плохо. Начиная с 2020 года число жителей нашей страны только уменьшается. Убыль населения за 3 года составила 1 808 495 человек, эта цифра превышает численность Екатеринбурга. Поэтому многие высказываются о том, что Нацпроект «Демография» провален, в том числе и депутаты Государственной Думы РФ.

На фоне убыли населения Государство как никогда заинтересовано в эффективных инструментах увеличения рождаемости. Семейная ипотека, в отличии от других не давших должного эффекта инициатив в рамках Национального проекта «Демография», вероятно, больше положительно влияет и на рождаемость и на экономику в целом. С этим, принимая во внимание политику Государства по охлаждению рынка недвижимости, я связываю продление программы на довольно длительный срок, до 31 декабря 2030 года.

Однако и тут есть нюанс. Парадоксальным образом, больше чем демографии, Семейная ипотека помогла инвесторам. Дело в том, что до 23 декабря 2023 года оформить семейную ипотеку можно было неограниченное количество раз, а учитывая максимальную сумму ипотечного кредита в 6 000 000 рублей (для Екатеринбурга) не удивительно, что примерно 40 процентов спроса по данной программе пришлось на малогабаритные инвестиционные квартиры. Комфортную квартиру для семьи даже из трех человек за эти деньги, после 2021 года, купить стало тяжеловато, а вот однушку или студию - самое то. Инвесторами стали даже те, кто не стремился к этому. У людей сложилась простая схема: куплю квартиру - сдам в аренду - ипотеку буду гасить с арендной платы (по крайней мере, большую часть). Либо покупалась квартира на начальном этапе строительства, а перед сдачей дома продавалась с доходностью от 500 000 рублей. Это работало и побуждало людей покупать новые квартиры. Два-три кредита по программе Семейная ипотека на семью у таких инвесторов считалось нормальным. Мне известен случай, когда на одного человека было оформлено 10 льготных жилищных кредитов.

Разумеется, что Государство не могло не обратить внимание на сложившуюся ситуацию. Центральный Банк РФ неоднократно выступал за сохранение только адресных льготных программ, для помощи конкретным категориям граждан, а Семейная ипотека, в том виде, в котором она существовала, действовала не только в интересах нуждающихся семей, но и помогала зарабатывать инвесторам. Рост числа инвесторов и объемов инвестирования, безусловно, плюс для экономики, но Семейная ипотека - это, по большому счету, социальная программа, направленная на улучшение демографической ситуации в стране.

В связи с этим, еще в период ранее действующей программы Семейной ипотеки, Правительство РФ начало предпринимать шаги по ограничению распространения программы на инвесторов. Как я упоминал ранее, с 23 декабря 2023 года было введено правило: «Одна льготная ипотека в одни руки». Неограниченное получение льготных кредитов стало невозможным, начиная с указанной даты человек может оформить только одну льготную ипотеку за жизнь, будь то Семейная ипотека, Господдержка, Сельская ипотека, IT-ипотека и Дальневосточная ипотека. К примеру, если вы оформили кредит 10 января 2024 года по Сельской ипотека, получить кредит по Семейной ипотеке вы уже не можете, за исключением случаев о которых я расскажу далее.

В новой редакции программа «Семейная ипотека» стала еще более целенаправленная. Появились дополнительные меры, которые ограничивают возможность перепродажи, купленной по семейной ипотеке квартиры, а также возможность покупки квартиры без первоначального взноса через специализированные компании.

Что можно купить по Семейной ипотеке?

Читая материалы, посвященные продлению Семейной ипотеки, кажется, что в новой версии программы существенных изменений, касательно объектов недвижимости, не произошло. Однако, они есть, но нацелены они больше не на покупателей, а на продавцов. Начнем по порядку:

1) Покупка квартиры в новостройке от Застройщика. Тут изменений не произошло, покупка по прежнему доступна как по Договору долевого участия (еще строящееся жилье), так и по Договору купли-продажи (готовое жилье, квартира оформлена в собственность Застройщика).

2) Отменена возможность приобрести квартиру по договору уступки права требования от физических и юридических лиц. Это как раз та мера, которая ограничивает возможности инвесторов, причем как физических, так и юридических лиц. В условиях с нынешними ставками, даже учитывая снижение ключевой ставки в течении следующих лет, уступить право на квартиру станет намного сложней, ведь ранее большой объем таких квартир продавался именно по Семейной ипотеке.

Менее очевидным образом, данная норма задела компании, которые специализировались на продаже квартир без первоначального взноса. Ранее действовала схема, по которой подобные организации покупали понравившуюся клиенту квартиру у застройщика, а затем перепродавали ее покупателю со своей наценкой без первоначального взноса по договору уступки права требования. Несмотря на наценку компании, клиентам, у которых не было средств на первоначальный взнос, но требовалось решить жилищный вопрос, было выгодно подобное сотрудничество. Разумеется, теперь подобные схемы ушли в прошлое.

При этом квартиру по Семейной ипотеке все еще можно купить без первоначального взноса напрямую от Застройщика. В Екатеринбурге крайне мало Застройщиков, которые предлагает подобные условия. Будет ли их число увеличиваться или, наоборот, сокращаться, покажет время.

3) Покупка готового жилого дома от Застройщика юридического лица или индивидуального предпринимателя. По данному пункту без изменений, все как в предыдущей редакции программы. Важно, чтобы застройщик был первым собственником жилого дома, а в случае с индивидуальным предпринимателем, необходимо обратить внимание на следующее:

- право собственности зарегистрировано после получения разрешения на ввод в эксплуатацию или уведомления о соответствии построенного/реконструированного объекта;

- объект недвижимости построен в связи с осуществлением индивидуальным предпринимателем деятельности по строительству (может быть как основной, так и дополнительной);

- дата внесения записи о виде деятельности должна быть не позднее даты получения разрешения на ввод в эксплуатацию или уведомления о соответствии построенного/реконструированного объекта.

4) Строительство жилого дома с привлечением подрядной организации. Данный пункт претерпел одно существенное изменение. По прежнему получение кредита по Семейной ипотеке на строительство дома возможно только с привлечением подрядной организации, которая аккредитована в соответствующем Банке, но теперь обязательным условием является открытие эскроу-счета.

Счет эскроу — это специальный счет в банке, на котором деньги замораживаются до выполнения застройщиком обязательств перед дольщиками. Средства за купленный объект недвижимости вносятся на счет после регистрации договора долевого участия в строительстве и остаются на нем до момента регистрации права собственности. Застройщик получает деньги покупателя только после передачи объекта, а строительство объекта он ведет на собственные или заемные средства.

То есть теперь процедура кредитования по Семейной ипотеке на строительство жилого дома схожа с покупкой квартиры в новостройке. Вы заключаете договор подряда с компанией или Индивидуальным предпринимателем, вносите денежные средства (собственные и ипотечные) на эскроу-счет, после окончания строительства и получения разрешения на ввод в эксплуатацию или уведомления о соответствии построенного/реконструированного объекта застройщик передает сведения об этом в Банк, данный счет раскрывается в пользу застройщика, а вы получаете ключи от построенного объекта недвижимости.

Казалось бы, хорошая новость, граждане получили гарантию безопасности - даже, если застройщик не выполнит обязательства, покупатель потеряет только время, сохранив потраченные денежные средства. При этом государство получит более цивилизованный рынок индивидуального жилищного строительства (далее-ИЖС) с прозрачными сделками.

Однако что случилось с рынком новостроек, после введения эскроу-счетов? Я вам напомню, рост цен. Введение данного способа оплаты сопровождается появлением проектного финансирования на рынке ИЖС. Более подробно о механизме проектного финансирования я упоминал в ранних статьях. Давайте будем откровенными, даже крупные застройщики многоэтажных домов не могут позволить себе строить все свои проекты на собственные средства, что уже говорить о застройщиках загородной недвижимости. Средства на строительство теперь им придется брать не у покупателей, а оформлять займы в Банках и в последствии перекрывать их суммами заложенными на эскроу-счетах. Разумеется, у застройщиков будет рост издержек, которые в конечном итоге отразятся на стоимости жилых домов для покупателей.

Другой момент касается самих продавцов. До последнего времени большинство застройщиков ИЖС - индивидуальные предприниматели. Им аккредитацию в Банках было нелегко получить, а согласовать проектное финансирование под объекты, я думаю будет в несколько раз тяжелее. Вероятно, введение эскроу-счетов, приведет к сокращению доли клиентов у индивидуальных предпринимателей, а как следствие уменьшению их количества.

Для Екатеринбурга и окрестностей, на мой взгляд, это будет практически не заметно. У нас и так более крупные застройщики загородной недвижимости, которых с каждым годом становится больше, постепенно оттесняют индивидуальных предпринимателей. Однако, для малых городов, где либо нет специализированных строительных компаний, либо их очень мало, отсутсвие возможности оформить подряд на строительство жилого дома по Семейной ипотеке у индивидуального предпринимателя станет настоящей проблемой. Воспользоваться Семейной ипотекой в таких городах и так, по большому счету, можно было только в рамках ИЖС, новостройки там практически не строят, а с текущими условиями это как минимум приведет к сокращению выбора, необходимости привлечения компаний из удаленных больших городов, длительному поиску подрядчиков, ну и, как следствие, существенному увеличению стоимости строительства.

При этом, есть мнение, которые высказывают представители официальной власти, что часть застройщиков (и многоэтажных домов и загородной недвижимости) из-за снижения спроса переориентируется на малые города. Будем следить за ситуацией, время покажет.

Конечно более крупные застройщики выиграли от введения этой нормы, но настоящими победителями вышли Банки. Теперь они массово будут кредитовать не только покупателей, но и самих застройщиков. Наглядный пример того, как крупные финансовые организации, могут продвигать собственные интересы. Скажутся ли положительно подобные нормы на ситуации с демографией? Вопрос дискуссионный.

Кто может воспользоваться Семейной ипотекой?

Семейная ипотека стала действительно более адресной. Обновились требования к гражданам для получения кредита по семейной ипотеке. Теперь семейная ипотека доступна:

- семьи с детьми, где есть хотя бы один ребенок в возрасте до шести лет включительно (на старых условиях программой могли воспользоваться семьи, где есть ребенок до восемнадцати лет, рожденный после 01 января 2018 года);

- семьи, где есть ребенок с инвалидностью до восемнадцати лет (не включительно);

- семьи проживающие в малых городах численностью до 50 000 человек и имеющие двух несовершеннолетних детей (любого возраста), за исключением территорий Москвы, Санкт-Петербурга, Московской и Ленинградской областей. При этом, ипотеку на покупку или строительство дома для данной категории можно оформить в любом регионе;

- семьи с двумя несовершеннолетними детьми, проживающие в регионах с низким объемом строительства или проживающие в регионах, имеющих индивидуальные программы развития. Всего таких регионов 35 и Свердловская область в этот перечень не входит (список можно скачать тут).

Как не трудно заметить семьи с двумя несовершеннолетними детьми, проживающие не в малом городе и не в регионе, входящем в установленный список, лишились своего права на получение семейной ипотеки. Эксперты расходятся в оценке данной нормы. Однако, на мой взгляд, затруднительно назвать справедливым решение ввести расширенную семейную ипотеку в тех регионах, где и так мало строили. Получается, там было создано мало предложения, при том, что все регионы находились в равных правовых условиях, а в регионах, где очень много было проинвестировано девелоперами, созданы хорошие условия региональными властями для развития бизнеса, наоборот уменьшают финансирование. Сложившееся ситуация, вероятно, может привести к оттоку части инвестиций в регионах, которые «старались», и росту цен на жилье в регионах с низким объемом строительства. Вот какое мнение высказал Ильдар Хусаинов, основатель федеральной компании «Этажи»:

Субсидировать надо лучших, а худшие системы наоборот надо оздоравливать, но другими методами, ведь по сути предыдущие пять лет господдержки ни к чему в этих регионах не привели, какова вероятность что что-то изменится сейчас?

Это большая управленческая дилемма, решение которой очень важно! Это примерно тоже самое, что если бы на вступительных экзаменах абитуриент набрал максимальное число баллов, то обучение платное, а вот если сдал экзамены плохо - то государство заплатит за тебя из бюджета. Даже сложно представить, что бы тогда было!

Хотя вполне возможно, что я еще не все законы больших государственных систем понимаю, но по крайне мере со стороны бизнеса мне кажется, что это не лучшее решение для будущего рынка недвижимости России.

Основные параметры кредита «Семейная ипотека»

- Минимальная ставка — 6% годовых (до этого исключением был Дальний Восток, где ставка составляла 5%);

- Первоначальный взнос — от 20% от стоимости недвижимости;

- Сумма кредита — до 12 млн рублей в Москве и Московской области, Санкт-Петербурге и Ленинградской области, и до 6 млн рублей — в других регионах РФ.

Можно оформить ипотечный кредит и на более крупную сумму: до 30 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области и до 15 млн рублей в остальных регионах. Но в таком случае в части кредита выше установленного госпрограммой лимита будет действовать рыночная процентная ставка. Например, для покупки квартиры в Екатеринбурге вам требуется ипотека на сумму 7 млн рублей, тогда на 6 млн будет ставка 6 процентов, а на 1 млн рыночная процентная ставка (от 18 до 22 процентов). Исходя из этих данных Банки автоматически выводят средневзвешенную ставку, к примеру 10 процентов, которая будет действовать весь срок на всю сумму кредита в 7 млн рублей. Это положение особо актуально, учитывая цены на двухкомнатные квартиры, которые, в большинстве случаев, рассматривают, действительно, нуждающиеся в жилье семьи с детьми.

Можно ли рефинансировать действующий кредит под Семейную ипотеку?

Коротко - да, однако есть ограничения. Рефинансирование доступно только семьям с ребенком до 6 лет включительно и семьям с ребенком с инвалидностью младше 18 лет, купившим недвижимость у застройщика. Также можно рефинансировать действующий кредит, выданный по «Господдержке» или программе субсидирования от застройщика.

Механизм рефинансирования возможно использовать, когда в вашей семье ожидается пополнение, но вы не хотите тянуть с покупкой, чтобы не упустить понравившуюся квартиру. В этом случае возможно оформить кредит по базовой ставке или использовать субсидирование (о данном способе я упоминал в этой статье), платить первое время, а после рождения ребенка рефинансировать на семейную ипотеку.

Можно ли взять вторую льготную ипотеку по программе Семейная ипотека?

Об этом я уже упоминал выше, с 23 декабря 2023 года начало действовать правило «Один льготный кредит в одни руки». При этом, если любой льготный ипотечный кредит был получен до 23 декабря 2023 года, то можно оформить Семейную ипотеку по новым условиям. А в случае, если льготный ипотечный кредит был получен после 23 декабря 2023 года, то получить Семейную ипотеку по новым условиям можно только, если в семье после 23 декабря 2023 года родился ребенок и предыдущая льготная ипотека полностью погашена, что в целом тоже неплохо.

Также остается возможность оформить два кредита по Семейной ипотеке на семью, при условии, если ранее супруг и супруга не были заемщиками по льготным ипотекам, либо были ими до 23 декабря 2023 года.

Резюмирую

Пожалуй, обновление условий кредитования по Семейной ипотеке, действительно, требовалось. И в целом, новые условия они достаточно лояльные. Несомненно, эта программа может помочь семьям с детьми, особенно в больших городах, решить жилищный вопрос. Однако те подводные камни, о которых я упоминал в тексте, могут оказать побочные эффекты, которые не подразумевались при продлении Семейной ипотеки.

Спасибо, что полностью прочитали эту статью. Если планируете оформлять кредит по Семейной ипотеке обязательно обращайтесь для бесплатной консультации в личные сообщения или звоните по номеру телефона: +7 (950) 209-06-90. Я помогу одобрить ипотеку на лучших условиях (даже ниже 6 процентов годовых).