Я уже 4 года работаю над созданием капитала, и всю разницу между доходами и расходами я инвестирую в различные активы. У меня есть акции, облигации, фонды, инструменты денежного рынка и даже немного криптовалюты. А что, если бы я инвестировал все в какой-то один класс активов? Может быть доходность была бы выше?

Я решил провести расчеты и сравнить.

Описание методик расчета

Каждому активу я поставил в соответствие определенный эталон (бенчмарк):

- индекс акций МосБиржи полной доходности с учетом налоговой ставки резидента РФ (тикер MCFTRR)

- индекс облигаций МосБиржи полной доходности с учетом налоговой ставки резидента РФ (тикер RUABITR)

- 6-месячные депозиты, открываемые по "Максимальной процентной ставке (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц", эту ставку публикует ЦБ РФ (ссылка). Подробно описывал в этой статье. Пока здесь не учитываются налоги с депозитов, потому что я не придумал простого способа, как их учесть в рамках электронных таблиц.

- покупка биткоина. Цену брал выраженную в рублях.

Взять и просто сравнить прирост стоимости актива с 1 августа 2020-го года с моим результатом нельзя, потому что я совершаю инвестиционные покупки каждую неделю, и какие-то деньги действительно уже "поработали" 4 года, а какие-то я инвестировал буквально на прошлой неделе.

Инвестирую я разные суммы, так как моя дельта между доходами и расходами "плавает": в какой-то месяц это 150+ тысяч, в какой-то - 4-5 тысяч. Кроме того, цены на активы тоже меняются, и в один месяц я могу купить в несколько раз больше какого-то актива, чем в предыдущий. Это важно учитывать.

Поэтому в рамках моих расчетов я буду придерживаться следующего упрощения: 1-го числа каждого месяца я подвожу итоги завершенного месяца, у меня остается какая-то дельта между доходами и расходами, и я её всю направляю на "покупку" какого-то класса активов.

Например, в июне 2024-го года дельта составила 174 202,11 руб, значит 1-го июля я мог бы "купить" один из перечисленных выше бенчмарков именно на эту сумму.

Важное замечание: в этой дельте не учитываются дивиденды, купоны и прочие поступления с Капитала. Это то, что я называю "чистая дельта": разница между активным заработком и всеми понесенными мною расходами.

Исходные данные для расчетов

Исходными данными являются суммы денег, которые я ежемесячно не потратил на потребление, то есть это пары данных в формате "1 число месяц = дельта между расходами и доходами за предыдущий месяц".

Так как я веду финансовый учет уже очень давно, то у меня такие данные есть. Уточню еще раз, что дивиденды я в свой доход (пока) не включаю, чтобы они не мешали видеть чистую картину моих заработков.

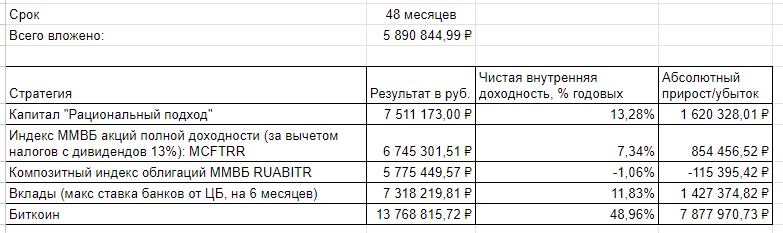

Общий срок инвестиций: 1 августа 2020 года - 1 августа 2024-го года, ровно 4 года или 48 месяцев.

Суммарное количество НЕпотраченных денег за этот срок: 5 890 850 рублей.

Результаты расчетов

Для каждой альтернативы я считал два показателя:

- размер капитала на 1 августа 2024-го года, который у меня был бы, если бы я инвестировал только в конкретный инструмент;

- внутренняя норма доходности инвестиций в этот инструмент (функция ЧИСТВНДОХ).

Итоговые результаты получились такими:

Что получаем: 13,28% годовых я получил на вложенные за последние 4 года средства. Много это или мало? Не знаю, мне достаточно. Вообще, в моей финансовой модели заложена номинальная доходность в 12% годовых, пока все хорошо (но не факт, что так будет дальше).

Индексы акций и облигаций ожидаемо отстают, просто потому что в данный момент они "в просадке", в том числе и из-за высокой ключевой ставки.

Раскладка денег в депозиты дала бы ориентировочные 11,83% годовых. Закрадывается мысль "А может ну нафиг эти ваши инвестиции, и пользоваться просто депозитами?". И однозначного ответа на этот вопрос нет, для каждого он свой.

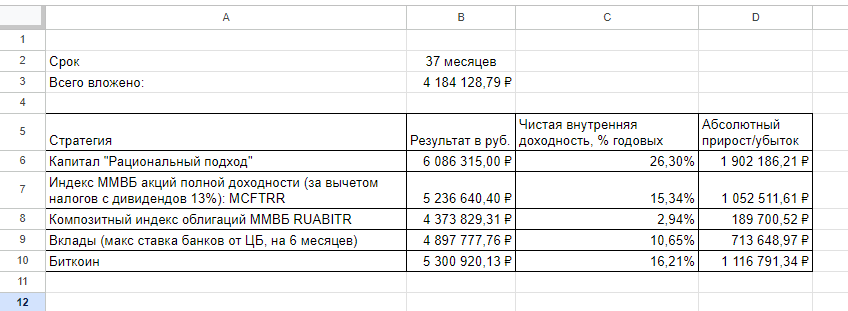

Кстати, можете глянуть аналогичные расчеты, которые я делал в сентябре 2023-го года (ссылка на статью):

В той ситуации депозиты явно проигрывали индексу полной доходности акций (опять же: в депозитах не учтены налоги, а они доходность уменьшат).

Облигации также были в отстающих просто потому что тогда и начался цикл поднятия ключевой ставки, с тех пор облигации только падают и падают, снижая свою полную доходность.

А депозиты сейчас всех "уделывают" просто потому что их тело не способно падать в цене. С горизонтом инвестиций на ближайшие полгода и, возможно, год - это чуть ли не самый лучший инструмент.

А биткоин живет своей жизнью. Высокие риски - высокие доходности или убытки (тут как повезет).

Выводы

Выводы делать рано: расчеты носят промежуточный характер. В рамках моих инвестиционных горизонтов 4 года - это только начало, я еще даже половину первого этапа работы с Капиталом не прошел. Да и в принципе, доходность за 4 года может носить случайный характер, вот за 10+ лет это уже будет какой-то значимый результат.

В теории, на долгосроке акции обойдут облигации, облигации будут рядом с депозитами, а моя доходность будет где-то между акциями и облигациями. Где будет биткоин предположить сложно: либо выше всех, либо ниже всех. Такой уж инструмент.

Ссылка на шаблон расчетов

Я вел расчеты в сервисе Google-таблиц, все формулы и исходные данные там имеются, можете проверить (вдруг я где-то что-то не учел).

Ссылка на таблицу (только для чтения): https://docs.google.com/spreadsheets/d/1gGXm7z-stbSWQO_Rj0gvc5IcCCw0Bi_4fJ7xd3Eg29E/edit?usp=sharing

Если Вам хочется посчитать свои данные, то можете создать себе копию таблицы, или скачать ее как Excel-файл. Свои данные вбивайте в столбец "B" листа "Расчеты".

Повторю важный момент: в столбце "Сумма инвестиции" нужно вносить "чистую дельту": то есть те деньги, которые вы внесли из внешних источников в свой инвестиционный Капитал. Если были изъятия из Капитала, то их нужно обязательно вносить, но как отрицательную сумму инвестиций.

Ссылка на телеграм-канал: http://t.me/rationalapp Если есть вопросы, то лучше их писать туда, там я отвечаю оперативнее.