Когда я опубликовал статью о том, что долги Газпрома более чем вдвое превышают стоимость самой компании, читатель попросил провести сравнительный анализ: как с этим обстоят дела в других самых закредитованных компаниях. Ну что же, давайте посмотрим.

Итак, рассмотрим ТОП-5 российских компаний с самым высоким уровнем задолженности. Чистый долг каждой из них превышает 600 млрд рублей, а у двух - превышает 1 трлн рублей.

Посчитаем соотношение долга к рыночной капитализации у каждой из этих компаний. Но помимо этого обратим внимание на другие важные моменты. Во-первых, важно, компания работает с прибылью или с убытком. Во-вторых, важно соотношение чистого долга к показателю EBITDA (кто не знает - это прибыль без учета процентных расходов по кредитам, налогов, износа и амортизации). Условно - что компания заработала до всех необходимых платежей и отчислений.

Подробно описывал суть и важно показателя в статье:

Соотношение чистого долга к EBITDA дает понять, сколько лет компании нужно работать, чтобы полностью погасить свои обязательства. Чем ниже этот показатель - тем лучше. Показатель выше 3 считается уже высокорисковым и говорит о чрезмерно высокой долговой нагрузке, чем он выше - тем, соответственно, хуже. Важно также смотреть динамику: показатель растет (ухудшается) или падает (улучшается).

По каждому должнику я сделаю краткие выводы.

Итак, пойдем по порядку.

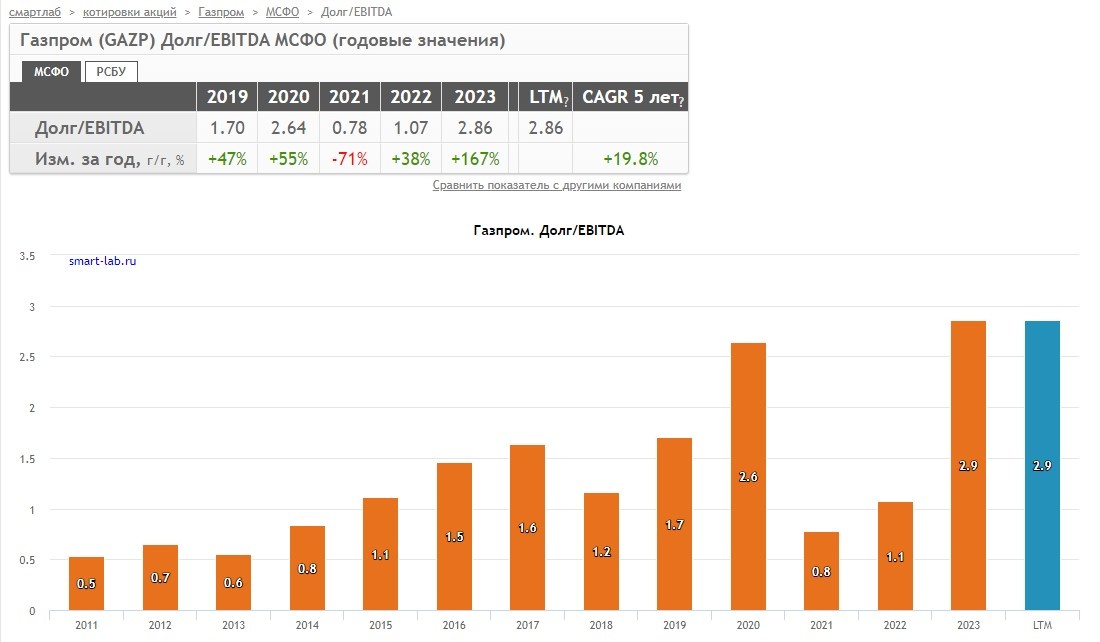

Должник №1 - Газпром

- Сфера деятельности - добыча и экспорт газа, плюс много второстепенных направлений, госкомпания-монополист на газовом рынке

- Чистый долг - 6567 млрд рублей

- Рыночная капитализация - 3097 млрд рублей

- Финансовый результат в 2023 году - убыток 629 млрд рублей

- Долг/EBITDA - 2,86

Чистый долг компании растет, рыночная капитализация падает, сейчас она более чем вдвое ниже уровня задолженности. Компания из всегда прибыльной стала сильно убыточной в 2023 году. Соотношение долга к EBITDA растет и вплотную приблизилось к высокорисковому уровню. Закредитованность и долговая нагрузка на компанию растет, показатели в 2023 году резко ухудшились.

Мой вывод: у этого должника все плохо, ситуация ухудшается. В ближайшее время компания будет держаться на плаву за счет значительных финансовых вливаний от государства, вероятно, будет наращивать долг и повышать долговую нагрузку. Компания также держится за счет прибыли второстепенных направлений деятельности от дочерних структур (Газпромнефть, Газпромбанк и т.д.), но при этом основное направление деятельности (добыча и экспорт газа) стало глубоко убыточным. Я бы не рекомендовал инвестировать в эту компанию, она не является инвестиционно привлекательной.

Должник №2 - АФК-Система

- Сфера деятельности - инвестиции, основной владелец МТС, имеет крупные пакеты в Ozon, Сегежа Групп и др.

- Чистый долг - 1199 млрд рублей

- Рыночная капитализация - 213,5 млрд рублей

- Финансовый результат в 2023 году - убыток 9 млрд рублей

- Долг/EBITDA - 4,02

Задолженность этой компании уже в 5,6 раз превышает ее стоимость, при этом компания показывает низкие, плохие финансовые результаты (то прибыль, то убыток), ее закредитованность и долговая нагрузка постоянно растут и уже находятся на чрезмерно высоких уровнях. Компания специфическая: она за счет кредитных средств скупает большие пакеты акций других компаний и зарабатывает на этом, получая дивиденды и выгоду от роста портфеля инвестиций.

Мой вывод: Никакой инвестиционной привлекательности у АФК-Системы я не вижу: показатели плохие и ухудшаются. Ее не было даже тогда, когда показатели были лучше. Гораздо правильнее будет самостоятельно инвестировать в те компании, в которые инвестирует АФК-Система, а не делать это через ее невыгодное посредничество.

Должник №3 - En+

- Сфера деятельности - цветная металлургия и электроэнергетика, основной владелец Русала

- Чистый долг - 781,8 млрд рублей

- Рыночная капитализация - 250 млрд рублей

- Финансовый результат в 2023 году - прибыль 0,7 млрд рублей

- Долг/EBITDA - 4,25

Задолженность компании более чем втрое превышает ее стоимость. Но при этом она всегда была высокой, нет динамики к росту, периодически даже наблюдается снижение. Соотношение чистого долга к EBITDA находится на высокорисковых уровнях, при этом особо не растет, ранее в отдельные годы было выше. Рыночная капитализация компании несколько лет назад сильно упала и остается на низком уровне.

Мой вывод: у этого должника хронически трудное финансовое положение, показатели всегда плохие. Основной актив компании - Русал - также находится в трудном финансовом положении и имеет еще более худшие показатели долговой нагрузки. Никакой инвестиционной привлекательности в этой компании нет.

Должник №4 - Норникель

- Сфера деятельности - цветная металлургия

- Чистый долг - 679,3 млрд рублей

- Рыночная капитализация - 1970 млрд рублей

- Финансовый результат в 2023 году - прибыль 210,7 млрд рублей

- Долг/EBITDA - 1,15

Здесь мы наблюдаем обратную ситуацию: компания стоит в 2,8 раза больше своего долга. Она работает с прибылью, соотношение долга к EBITDA низкое, некритичное, также оно не имеет четкой тенденции к росту (даже снизилось с более высоких значений).

Мой вывод: у этой компании высокий объем долга в денежном выражении но в соотношении с ее деятельностью он низкий и некритичный. Долг не мешает компании развиваться, она работает с хорошей прибылью. Заметного ухудшения показателей не наблюдается. Эта компания является инвестиционно привлекательной, в нее можно инвестировать, несмотря на то, что она входит в ТОП-5 должников.

Должник №5 - Полюс

- Сфера деятельности - добыча и экспорт золота

- Чистый долг - 622,7 млрд рублей

- Рыночная капитализация - 1700 млрд рублей

- Финансовый результат в 2023 году - прибыль 151,4 млрд рублей

- Долг/EBITDA - 1,85

Компания стоит в 2,7 раза выше своей задолженности, работает с прибылью, соотношение долга к EBITDA среднее, пока некритичное, не имеет четкой тенденции к росту. Долг компании резко вырос в 4 раза в 2023 году, но все равно задолженность пока не является критичной для бизнеса.

Мой вывод. Компания является инвестиционно привлекательной, у нее все хорошо, высокий объем долга в денежном выражении некритичен в соотношении с объемами ее бизнеса. При этом компания специфическая, т.к. сильно зависит от цен на единственный актив - золото, в этом заключается ключевой инвестиционный риск. Сильные колебания цен на золото могут резко ухудшить финансовое положение компании.

Вот так выглядят самые крупные российские должники. У всех ситуация разная, это лишний раз доказывает, что главное не размер долга, а умение им пользоваться. Уровень долговой нагрузки нужно рассматривать не сам по себе, а в соотношении с другими показателями.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.