До начала недели тишины перед заседанием 26 июля Банк России опубликовал серию отчетов, которые будут формировать повестку для Совета Директоров.

Во-первых, оценка инфляционных ожиданий населения показала их рост до 12.4% (+0.5 п.п. с июня), вероятно, на фоне повышенной индексации тарифов ЖКХ с 1 июля. Однако детали вызывают вопросы к необходимости повышения ставки. Рост вызван оценкой респондентов без сбережений (14.5%, +1.4 п.п.) против неизменной оценки респондентов со сбережениями (10.2% -0.1 п.п.).

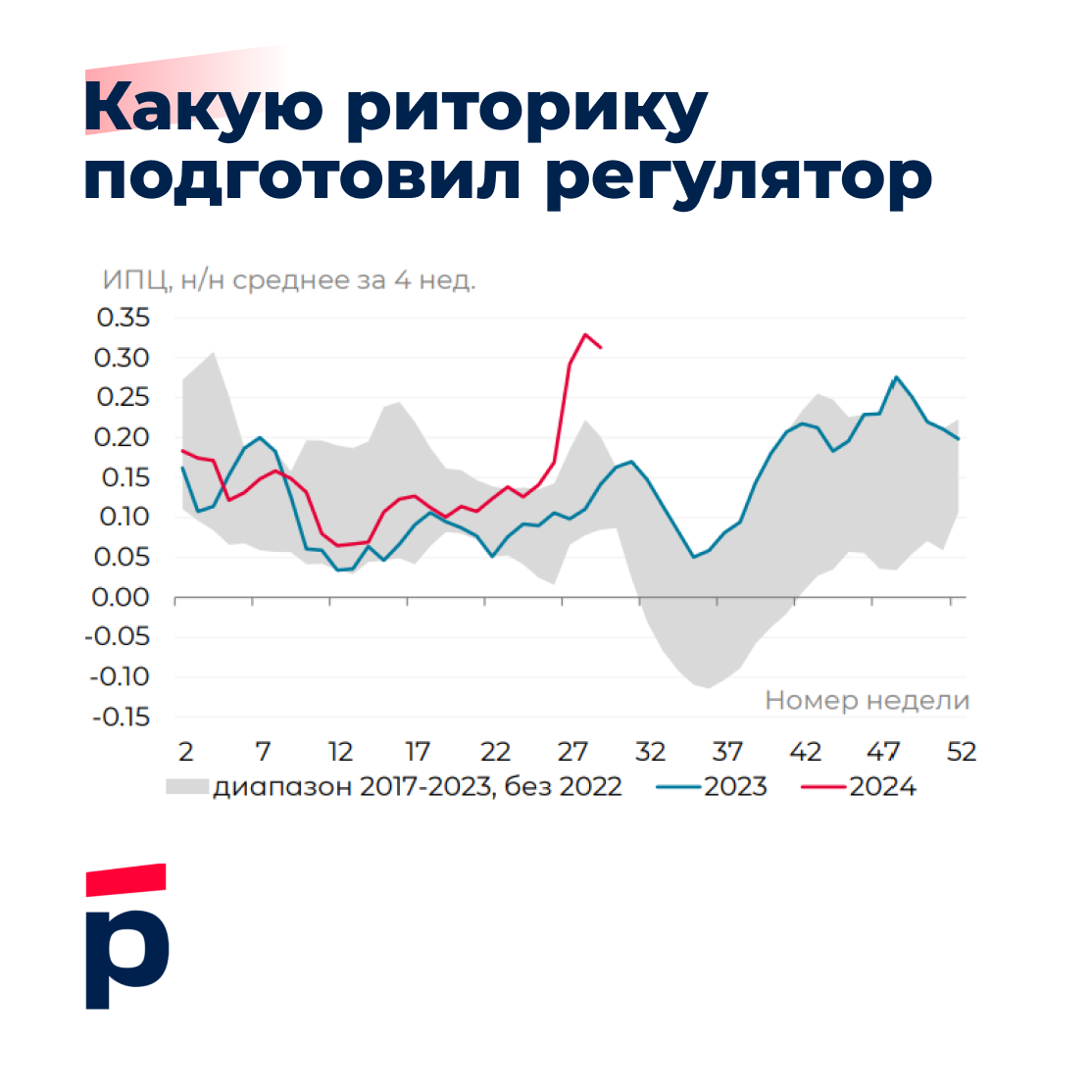

Во-вторых, недельная инфляция постепенно начала приходить в норму (+0.11% н/н, 9.18% г/г) после индексации тарифов ЖКХ (с начала июля их вклад в накопленную с 1 июля инфляцию 0.88% составил +0.5 п.п.).

В третьих, тезисы из отчетов «требуют» ужесточения ДКУ во втором полугодии 2024 года в связи с устойчивостью внутреннего спроса и рисками для инфляции (нехваткой ресурсов на рынке труда, узкими местами в логистике и ростом издержек для трансграничных переводов). Новый консенсуспрогноз экономистов отвечает этому запросу повышением среднесрочных прогнозов по ставке.

В то же время регулятор отмечает ужесточение денежно-кредитных условий из-за роста доходностей ОФЗ в июне, а данные пока не учитывают сокращение доступности льготной ипотеки.

Эксперты Росбанка полагают, что одним из неучтенных к текущему моменту фактором ужесточения денежно-кредитных условия во второй половине 2024 года станет снижение доступности льготной ипотеки с 1 июля, поэтому накопленную к заседанию информацию трактуем как к повышению ставки не более, чем на +200 б.п. до 18.0%, со скорой перспективой разворота.