Сегодня Виктор Зубик, основатель компании Smarent, разберет новые условия семейной ипотеки: кто и сколько раз может ее взять, какой будет ежемесячный платеж и какое влияние новая программа окажет на цены на недвижимость.

Новые условия: кто может взять семейную ипотеку?

Все гадали, ловили намеки и строили предположения, как будет выглядеть новая семейная ипотека после первого июля. Минфин почти десять дней хранил интригу, банки собирали про запас заявки, и все терпеливо ждали. И… больших сюрпризов не случилось. Я в эфирах не раз рассказывал про свои ожидания по семейной ипотеке, и примерно все так и получилось.

Пройдемся по основным пунктам:

- Ипотека со льготной ставкой в 6% будет действовать до 2030 года. Вообще не сюрприз, поскольку именно эти параметры озвучил наш президент в своем поручении.

- Программа распространяется на семьи с детьми, где есть хотя бы один ребенок в возрасте до 6 лет, включительно, т.е. если вашему ребенку сейчас 6 лет и 11 месяцев, то у вас есть еще 30 дней, чтобы купить квартиру по ставке 6% без удорожания ее стоимости. Возраст детей важен на момент заключения кредитного договора.

- Покупка квартиры или дома возможна только у застройщика, а также у закрытого паевого инвестиционного фонда, Фонда развития территорий или Московского фонда реновации жилой застройки. То есть, квартира в доме по реновации, которые продаются на аукционах для семейной ипотеки подходит.

Правительство пошло на некоторые уступки и сделало условия получения «семейки» менее строгими для малых городов с населением до 50 тыс. человек или для регионов с низким объемом строительства.

- Там семейную ипотеку смогут получить семьи с двумя несовершеннолетними детьми, то есть с детьми до 18 лет.

- Важно, что для семей с детьми-инвалидами условия по семейной ипотеке остаются прежними. Если у вас есть в семье ребенок-инвалид вне зависимости от региона, вы можете получить семейную ипотеку, в том числе в Москве и Санкт-Петербурге.

Сколько?

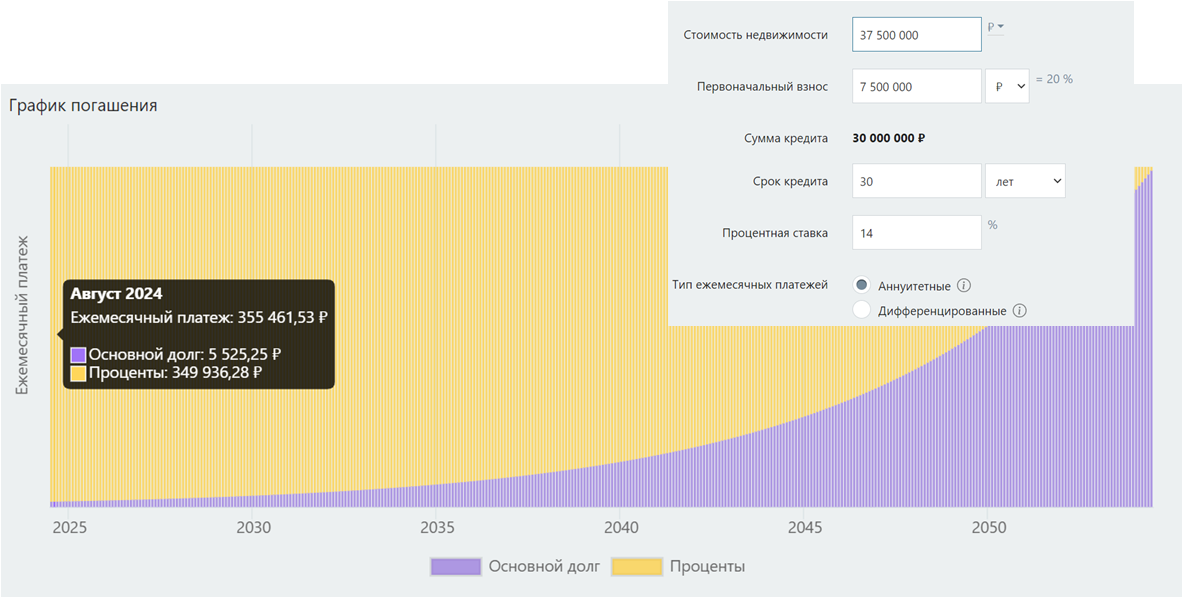

Что касается суммы ипотеки, то здесь у меня тоже есть некоторые сомнения. Для Москвы, Московской области, Санкт-Петербурга и Московской/Ленинградской областей оставили лимит 12 млн ₽, а для остальных регионов – 6 млн ₽. Первоначальный взнос должен составлять 20%. При этом власти как бы осознают проблему, что за 15 млн ₽ (то есть семейная ипотека с минимальным взносом) купить что-либо подходящее для проживание семьи в двухкомнатной квартире в старой Москве невозможно, да и в Новой Москве затруднительно. И власти поэтому сделали широкий жест – официально разрешили комбо-ипотеку: в Москве, Питере и области можно будет взять до 30 млн рублей, а в регионах – до 15 млн рублей.

Давайте посчитаем. Средневзвешенная ставка по максимальному комбо-кредиту составит 14%. Получается, что в этом случае ежемесячный платеж составит 355 тысяч рублей – для семьи с детьми. Будем адекватными, если вы покупаете квартиру за 36-40М рублей, а это почти полмиллиона долларов, то платеж для вас в 300 тыс. рублей является вполне комфортным, с учетом инфляции и текущий банковских ставок по вкладам.

Ну, давайте не будем шиковать, и возьмем просто самую обычную евро-3 в ПИКе с чистовой отделкой под ключ, скажем, в Матвеевском парке, которая сейчас стоит, если ее брать в семейную ипотеку, почти 22 млн ₽. Здесь средневзвешенная ставка составит 10,7% при первоначальном взносе 4 млн, семейной ипотеки 12 млн, и рыночной на 6 млн.

Ежемесячный платеж составит тогда 167 тысяч ₽, или 170 с учетом страховки. Напомню, мы просто берем самую базовую евро-3 для семьи из трех человек и за нее нужно будет отдавать почти 200 тысяч, то есть больше одной средней зарплаты в Москве. Самое интересное, что аренда евро-3 в Москве сейчас от 120 до 180 тыс. ₽ в месяц и про это я писал у себя в ТГ-канале.

В недавнем интервью у меня на канале Владимир Кошелев, первый заместитель председателя комитета Госдумы по строительству и ЖКХ, кстати, говорил, что обсуждался вопрос увеличения суммы кредита для семейной ипотеки с 12 до 18 млн ₽ в Москве, Московской области, Санкт-Петербурге и Ленинградской области, и с 6 до 9 млн ₽ в регионах. Если бы это предложение было принято, то это сыграло бы большую роль в вопросе обеспечения семей квадратными метрами, о котором говорил Владимир Путин. Сейчас семейная ипотека не особенно помогает решить квартирный вопрос, и, вероятно, в Москве спрос в рамках этой программы так и останется в сегменте студий и евродвушек.

Сейчас студия в ПИКе в Москве стоит 11-12 млн ₽, и тратить на ее покупку семейную ипотеку – на мой взгляд, довольно глупо. Тогда точно лучше взять евро-2. В том же Матвеевском парке евродвушку с ключами до конца 2024 года можно купить в ипотеку за 15 млн ₽. При первоначальном взносе в 3 млн ₽ ежемесячный платеж составит 72 тыс. ₽. Колоссальная разница с евро-3 и 170 тысяч!

Только вот получается, что квартирный вопрос останется во-многом нерешенным в крупных городах, и семьи будут вынуждены покупать в семейную ипотеку инвестквартиры. Что ж тогда большого снижения цен ждать точно не приходится.

И, кстати, никаких ограничений по площади жилья, которое семья может купить в рамках льготной ипотеки, нет, а вот ограничение «одна льготная ипотека в одни руки» сохраняется. Единственное, пока не до конца понятно, если вы взяли льготную ипотеку в 2021 г., в 2022 г., в начале 2023 г., можете ли вы взять семейную ипотеку. А если ребенок родился в 2024 г., и у вас уже есть ранее выданные льготные ипотеки, то тогда сможете? Пока детально это не прописано.

Если вы предварительно подходите под новые условия семейной ипотеки и не знаете, можете ли вы ее получить или нет, обращайтесь к нам в Smarent: мы поможем бесплатно одобрить семейную ипотеку по новым условиям. Оставляйте заявку!

Еще один важный момент – семейную ипотеку можно брать не только на покупку квартиры, но и на строительство частного дома, при этом строительство должно идти в рамках 214-ФЗ или договора подряда и обязательно с открытием эскроу-счета.

Что будет с ценами?

Зная наших застройщиков, любая новость для них – это повод поднять цены: льготную ипотеку отменяют – срочно поднимаем цены, студии отменяет – срочно поднимаем цены, семейную ипотеку возвращают – конечно же поднимаем цены!

Время, конечно, покажет здесь точных прогнозов вам никто не даст. Мы лишь можем немного порассуждать.

С одной стороны, прогнозируемость стала выше: не нужно бежать и покупать любую, хоть какую квартиру в картофельных полях, чтобы успеть на последнюю раздачу дешевых денег. То есть люди смогут планировать свои покупки. Не будет ажиотажного спроса, и цены не будут так сильно расти из-за этого фактора.

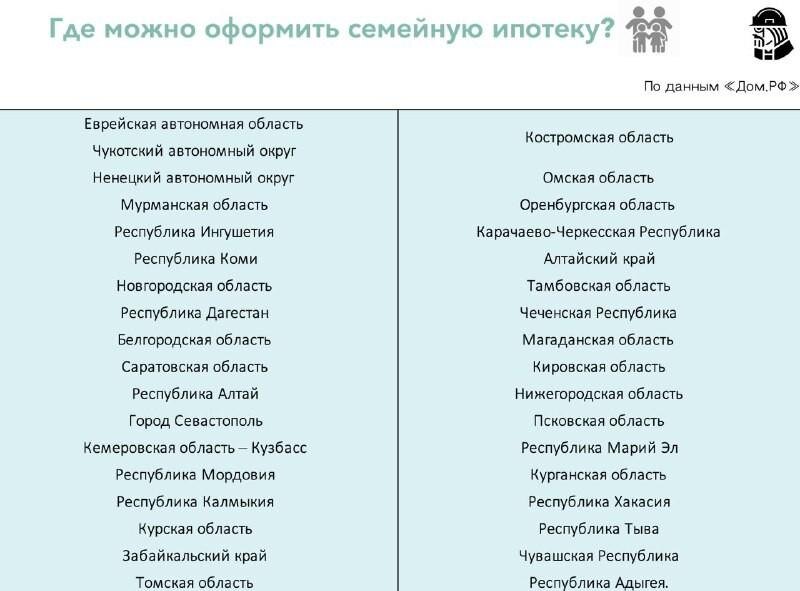

С другой стороны, тех, кто может взять ипотеку стало меньше. Но во многих регионах, а в списке Дом.РФ, напомню, 35 таких регионов, по сути ничего не поменялось – как было условие про двух несовершеннолетних детей, так оно и осталось. То есть спрос там сохранится.

Никита Стасишин, замглавы Минстроя, отметил, что с новыми параметрами повысилась адресность программы, она будет стимулировать жилищное строительство в отдельных городах и субъектах, что благоприятно скажется на развитии местной экономики и сократит отток населения.

«Главное, что "Семейная ипотека" напрямую направлена на повышение демографии, создание новых семей, рождение детей, а это одна из приоритетных задач государства», — подчеркнул чиновник.

Лично я думаю, что июль-август – это время возможностей. Застройщики еще адаптируются к новым условиям, к отмене льготной ипотеки, переформатированию семейной, к ограниченным лимитам по IT. Именно поэтому нужно трезво подходить к покупке и внимательно изучать все возможные варианты, которые предлагают застройщики.

Я надеюсь, вы не поведетесь на субсидированные программы от застройщиков, тех же ПИК и Самолета, потому что субсидируются они за ваш же счет: поднимают цену на 20% и впаривают такие квартиры под видом выгодной ипотеки под 8% на 5 лет. Подробно такие схемы мы разбирали на одном из прошлых эфиров и в нашем Телеграм-канале.

На мой взгляд, ничего критичного сейчас на рынке не произойдет, потому что застройщики смогут адаптироваться к новым условиям. Более того, в большинстве случаев люди рассчитывают стоимость квартиры для продажи по переуступке или на вторичке через дисконт от цены застройщика в 5-10% - иногда и не через дисконт, а даже с премией, но в любом случае, с опорой на цены на сайте застройщика. Вполне вероятно появление выгодных рассрочек, и я бы ими воспользовался. Даже если на момент перехода из рассрочки в рыночную ипотеку ставка будет высокой, ситуация будет не такой плохой, как где-нибудь в Дубае: там многие люди которые набрали в рассрочку и не смогли перейти в ипотеку.

Рынок будет немного корректироваться. На одном из недавних эфиров я выделил пять интересных новостроек, которые в ближайшее время могут подешеветь и тогда их можно будет посмотреть или в рассрочку, или в новую семейную ипотеку.

Выводы:

По факту официального документа пока нет, и мы видим лишь основные параметры. Я не исключаю, что до 2030 года условия будут доработаны и если на рынке будет сильная коррекция, то никто не мешает обновить условия льготной ипотеки, как это было два раза в 2022 году.

Предсказать, куда пойдет рынок, достоверно нельзя, да и не нужно это делать. Если перед вами стоит вопрос брать семейную ипотеку или не брать – лучше брать. Откат рынка исключать нельзя, но в масштабах ипотеки это вряд ли сыграет большую роль. А вот риски, что лимиты на семейку закончатся, или что подход к выдаче станет более адресным и привязанным, например, к доходу семьи или количеству квартир, точно есть. И кусать локти будет очень больно.

За всеми изменениями в условиях ипотеки, как и за ситуацией на рынке недвижимости мы внимательно следим. Чтобы не пропустить что-то важное, подписывайтесь на наш Телеграм-канал и на Boosty – там мы регулярно делаем подборки, которые актуальны именно для текущего рынка, даем сметы на меблировки, проводим закрытые эфиры и отвечаем на ваши вопросы. А еще у нас теплый ламповый закрытый чатик на тысячу человек. И чтобы не отходить от темы, мы сделали новую подборку квартир до 20 млн ₽, которые подойдут под семейную ипотеку – это уже как готовые лоты, так и квартиры на этапе строительства.

А если вы хотите индивидуальную подборку конкретно под вашу ситуацию, ваши предпочтения и ваши финансовые условия – приходите в Smarent. Мы составим индивидуальную стратегию, найдем лучшие (и порой неожиданные для вас) решения и все оформим.