Это не индивидуальная инвестиционная рекомендация!

В этой части мы обсуждаем инвестиции с подсчетом рисков, а не доходности, именно для ритейл-инвестора (физика, розничного инвестора).

В 1 части цикла статей по формированию инвестиций, исходя из рисков, мы разобрали, почему сбережения - это именно сбережения. То, что мы хотим сберечь. Что не упадет через неделю от плохой финансовой отчетности на 20%, что не печатается бешеными темпами. Часто люди приходят к инвестициям с целью, чтобы капитал "работал". Но за "работу" капитала мы платим рисками потерять его часть, может даже, весь капитал. Если у какой-то облигации доходность процентов на 5 выше, чем в среднем по больнице, это не значит, что все дураки или ослепли. Наверняка в прошлом кредитор разок-другой не заплатил по обязательствам, ходят слухи о банкротстве, либо завод эмитента регулярно подвергается атакам с сопредельной территории.

"Ну когда не выплачивают долги или атакуют беспилотниками-то понятно, такое опасно брать" - возможно, подумает читатель. Да, это явные риски, но как быть с менее явными? Например, компания предлагает бОльшую доходность по облигациям по сравнению с другими эмитентами. Но у компании уже очень высокая долговая нагрузка. Теперь представим, что:

- из-за санкций временно совсем тяжело станет платить за импорт

- долг в валюте, а рубль резко укрепится

- рубль будет оставаться крепким дольше, чем пару месяцев

- в стране стоят жд перевозки, доходы компании упали вдвое

- долг еще больше вырос, выпустили еще облигации с еще бОльшим купоном

- ЦБ поднял ключевую ставку до 20% перед этим всем

Есть ли риск не получить свой доход, да еще и потерять немало денег, когда все начнут сливать долговые бумаги эмитента? Да, вполне. Стоит ли вкладываться ради повышенной доходности? В зависимости от вашего риск-профиля. Сколько вкладывать в этого эмитента, сколько в более надежных - решать Вам.

Для автора таргет по рисковым активам - 10%. Это означает например, что:

- Я стремлюсь держать 10% юаней в облигациях рисковых компаний. Остальное: либо надежные эмитенты с приемлемой долговой нагрузкой, с внушительной долей акций у государства, с максимально коротким сроком погашения, либо депозиты в банках.

- 10% от портфеля - акции компаний, которые я считаю спекулятивными (для меня это Сбер, MD Medical, Новабев, АЛРОСА)

- 10% от инвестиций в золото - акции ЗДК (у меня это Полюс, ЮГК)

Автор не запаривается по поводу того, чтобы чего-то было ровно 10, 30, 40 и так далее. Это лишь ориентир и план действий, к которому я стремлюсь. 10% - цифра, которая фигурирует у Crimson в систематизации портфеля, и которая комфортна лично для меня.

Естественно, у читателя могут быть свои представления о том, какая доля "скуки" должна быть у него в портфеле. Для автора принципиально иметь именно небольшую долю того, где ждут "иксы" и "ракеты". Если какие-то из активов резко подешевеют, у меня будут сбережения, которые, вероятно, в цене так сильно не просядут. Их можно будет направить на покупку в условиях "крови на улицах".

Ограничивать свои риски путем ограничения доходности - значит для физика инвестировать в собственное спокойствие. Психологически розничному инвестору тяжело воспринимать краснеющий портфель: это видно по текущей затянувшейся коррекции. Новостной фон + минус на экранчике смартфона + стадный инстинкт вынуждает человека с мыслью "ну нахер это казино" перекладываться в депозиты. Потом, когда рынок начнет расти, такой инвестор будет входить не на "лоях", а, возможно, на "хаях". Эти лои и хаи - тоже лишь у инвестора в голове и в Пульсе. Если не закрывать позицию, которую набрал, чтобы получать регулярную прибыль (дивидендная бумага, облигация), то не будет хаев и лоев. Минус - хорошо, усредняемся, увеличиваем доходность. Плюс - тоже хорошо, закупаем другие активы (больше сбережений, больше других активов, доля которых просела / которые скорректировались).

То, что сейчас активы падают, не должно смущать физика, который поставил перед собой цель увеличить капитал в долгосроке, получать пассивный доход, раньше выйти на пенсию, накопить на крупную покупку. Какая разница, что ваша акция подешевела на 20% за 2 месяца? Вам через еще 2 месяца квартиру покупать? Или через 2 месяца на пенсию? Если нет, и если просевших бумаг в портфеле на общем фоне немного, какая вообще разница?

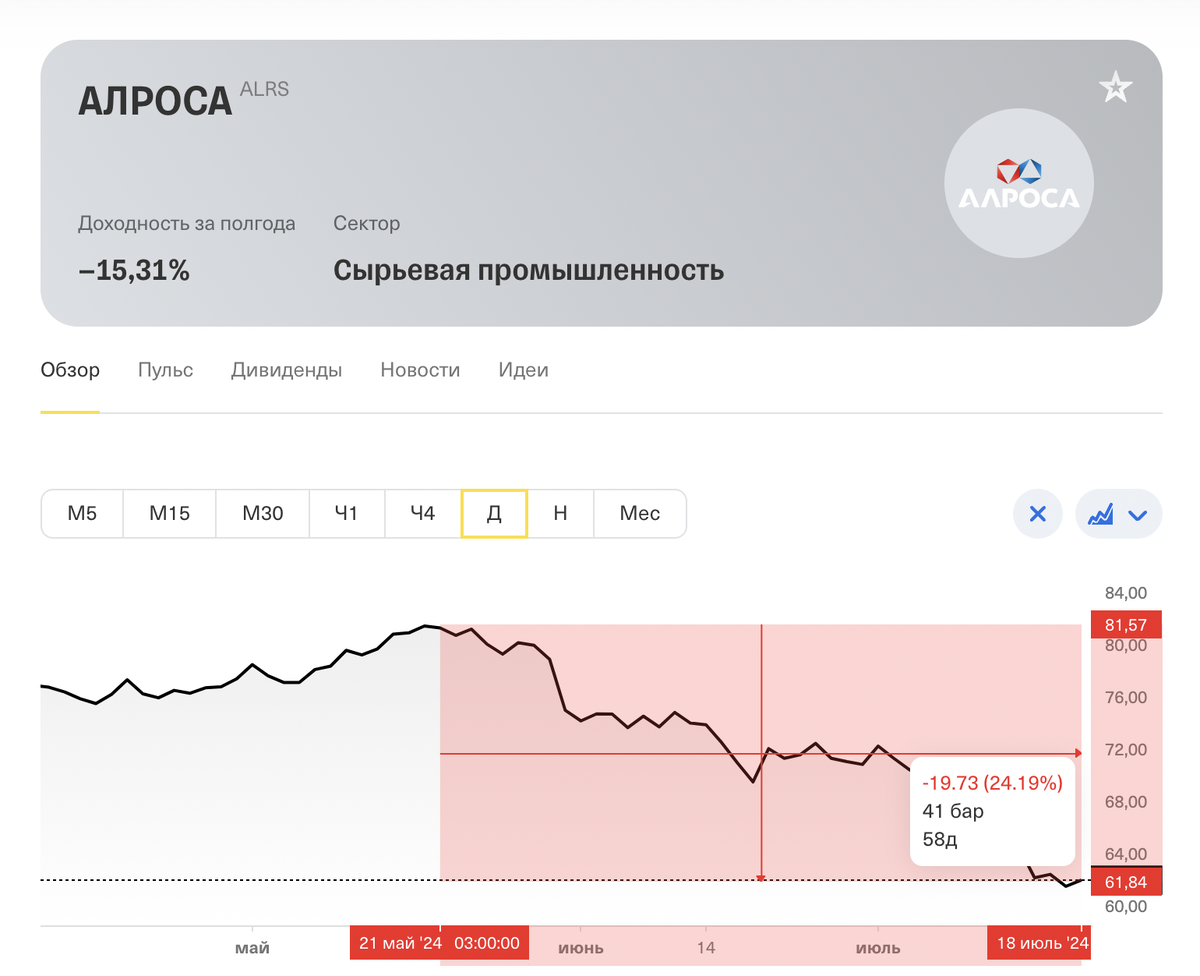

Это видно, например, на графике АЛРОСА:

За 2 месяца цена акции сложилась на 24%. После начала коррекции автор начал потихоньку закупать АЛРОСу, сейчас минус в районе 13%. Но АЛРОСА занимает 0,5% от моего портфеля (буду наращивать как раз сейчас). Моя цель в инвестициях - защита сбережений, получение пассивного дохода, в идеале, чтобы стоимость активов выросла в многолетней динамике. Поэтому какая вообще разница, что сейчас пол процента от портфеля в минусе на 13%?

В этом наше уникальное преимущество как долгосрочного ритейл-инвестора. Нам не нужно выполнять kpi по доходности, не нужно никуда спешить. Затянувшееся снижение цен активов - даже лучше, чем зеленый портфель, больше усредните минус. Вам же не нужно свой портфель как дневник после школы маме показывать. Мы не продаем инвест стратегии, не управляем инвестиционным фондом, чтобы кому-то угодить доходностью.

Именно эта способность (богатеть медленно) позволяет физику выстроить ту структуру портфеля, которая будет комфортна лично ему. Взять такой уровень риска, который будет позволять крепкий сон даже в условиях серьезной политической напряженности. Да, возможно, мы заработаем меньше сейчас, но более вероятно, что заработаем в перспективе, и потеряем меньше в случае чего потом.

У инвестстратегов, гуру и фондов другая задача: им нужно сейчас вложиться в то, что будет приносить деньги сейчас. Если фонд соберет портфель из одних хэджирующих инструментов, много он заработает только в случае кризиса. Многим пайщикам не покатит доходность в пределах 10%, когда по вкладу 16%, им захочется больше.

Мне, как физику, важнее не удивить кого-то тем, что я за прошедший месяц заработал больше, чем обещает Сбер по депозиту. Автору намного приятнее, когда после 2 месяцев коррекции и укрепившегося рубля портфель умудряется немного плюсовать, потому что золото бьет рекорды. Когда все бегут во вклады, России закручивают санкционные гайки, иностранные инвесторы бегут из наших акций - мне бы не потерять слишком много в такие моменты, остальное отрастет.

Если сейчас на алмазы минимальные цены, у АЛРОСы большие CAPEX'ы, а ставка высокая, автор считает, что отличное время для него вложиться в АЛРОСу сейчас. Не когда АЛРОСА объявит о двузначных дивидендах, закончится инвестпрограмма и ставки опустят (кстати, в Америке должны скоро начать опускать, там и наши, думаю, подтянутся). Тогда начнется хомячий дрейф в сторону покупок и можно будет пожинать плоды от инвестиций. Буду закупать что-то другое, что просядет. Инвестировать на будущее, а не "покупать то, что покупают, потому что это растет" - вот это для автора инвестиции.