Это не индивидуальная инвестиционная рекомендация!

Автор считает рисковым занятием хранить сбережения во вкладах, облигациях и наличке (номинированных в рублях). Будь сейчас год эдак 2016, мы бы могли бОльшую часть портфеля держать в облигациях. Портфельчик бы рос на акциях, коих в портфеле было бы меньше половины. Опять-таки, реинвестировали бы дивиденды, сложный процент бы работал на нас.

Но те времена прошли. Мы живем в самой подсанкционной стране, цепочки поставок усложняются, число контрагентов падает, расходы бюджета растут, нужно допечатывать триллионы рублей. Представьте, вы живете в России и храните 1 000 рублей, а всего в стране 1 000 000 рублей. Но вот случается непредвиденное, и страна вливает из станка еще миллион. Вроде вы при своем, а государство нашло деньги для решения задач "здесь и сейчас". Но в магазине курица через месяц стала стоить не 3 рубля, а 5. Получается, на то же количество денег мы теперь можем купить чуть ли не вполовину меньше курицы.

Любая валюта является своего рода талоном / жетоном / обещанием. Государство может напечатать таких талонов, сколько угодно. А вы эти талоны получаете за работу / продажу ваших товаров и услуг. Одно дело, когда страна никуда не спешит, у нас нет конфликтов в активной фазе и Минфин с ЦБ работают по плану. Другое дело, когда развивается пандемия, начинаются операции по решению геополитических задач. Расходы бюджета резко растут, нужны деньги. Как это примерно происходит:

1. Минфин выпускает ОФЗ

2. ЦБ дает банкам кредиты

3. Банки покупают ОФЗ

4. ЦБ получает заимствования. Растет госдолг страны. Платить по обязательствам теперь нужно будет чуть-чуть больше.

Увеличивая такие заимствования слишком быстро, мы получаем возможность быстро решить наши задачи. Но деньги, вопреки мнению некоторых социалистических экспертов, никуда не исчезают. Даже если ваш товар - это оружие, и оно было использовано (ракета поразила цель и разрушилась), вы заплатили деньги за производство, за сырье, заплатили деньги солдатам, которые доставили ракету куда надо. Уплаченные деньги пошли дальше, они никуда не делись. Деньги на ракету можно вывести из экономики, разве что, набив ракету этими деньгами перед запуском.

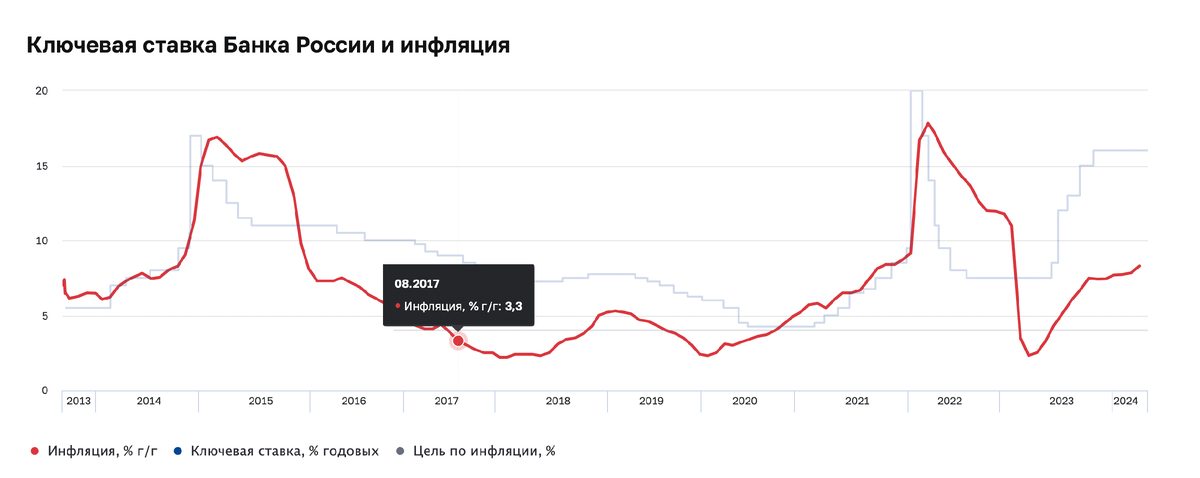

Так мы и получаем инфляцию, которая является основным мотивом не хранить большую долю средств "в обещаниях Центробанка".

При этом, не мы одни практикуем использование бюджетного импульса. Из-за пандемии инфляция разогналась почти везде, а главные по печатному станку уже давно США.

Как видите, если предложение денег может быть кем-то повышено, мы рискуем постоянно терять наши сбережения в этих деньгах. Коллеги, кто не занимается инвестициями, вас это касается даже больше: всякий раз, когда курица дорожает с 3 рублей до 5, покупательская способность ваших денег серьезно падает. Кто хранит во вкладах и облигациях, частично отбивает этот процесс за счет выплат по долгам или процентов по вкладам.

Теперь поговорим о том, почему по депозитам и облигациям доходность сейчас действительно может значительно превышать Росстатовскую инфляцию и, вероятно, доходность по акциям. Дьявол в нюансах. С одной стороны, на долгосрок такие большие проценты никто не обещает. Успеет ли держатель депозитов / облиг вовремя "перекинуться" в акции - вопрос. Если все начнут сливать флоатеры, придется продавать их в минус, досрочное закрытие вкладов лишит вас заработанных процентов. Акции ведь необязательно начнут бурный рост только когда ставку понизят. Но, что куда важнее, к станку всегда могут прийти "настоящие патриоты", удвоить бюджетный импульс, опустить ставку в пол. Будут ли соответствовать доходности по вашим "консервативным" инструментам реальной инфляции - большой вопрос.

Именно риск потенциального раскручивания инфляционной спирали и девальвации рубля вы принимаете, когда продаете дивидендные бумаги и открываете депозиты. Вы соглашаетесь, что заработаете в ближайшее время больше, чем по акциям, и готовы потерять больше, если события будут развиваться в негативном ключе. Черные лебеди прилетают неожиданно, по "голове и плечам" на графике IMOEX такое не предскажешь. Как вы будете поступать в таком случае?

Есть возможность формировать свой портфель таким образом, чтобы не бояться "эпохи монетарного безумия". Первое правило: не смотрим на проценты. По золотым бондам Селигдара (номинал = 1гр золота) сейчас купон - какие-то смешные 5,5%. 8 - 15% приносит сдача в аренду коммерческой недвижимости. Как видите, это значительно уступает текущей доходности по каким-нибудь флоатерам и корпоративным облигациям. При покупке такого актива вы расплачиваетесь более низкой доходностью и получаете некоторую страховку на черный день.

По этой же причине автор держит 30% сбережений в золоте. Обязательным считаю наличие физического золота (золотых монет / слитков): их легко можно передать, это единственная форма "настоящих" денег, которую можно держать в руках. Физическому золоту не страшны дефолты, смена политического строя. Золото всегда относительно дефицитно, цена на этот металл растет при инфляции, девальвации и кризисах.

Цена на золото может расти довольно медленно, она может вообще упасть за год. Но исторически цены на золото все равно растут, так как его нельзя напечатать. Так что здесь на ваш выбор: одолжить кому-то ваши талонырубли под выгодный процент или "заморозить" их покупательскую способность в том же золоте.

Другую часть сбережений (30% от портфеля) автор хранит в китайских юанях. Курс юаня достаточно стабильный, юань занимает 4-е место в международных расчетах через SWIFT. Сейчас ликвидность несколько просела в связи с санкциями на Мосбиржу, но думаю, ситуация наладится. Юани дают запас ликвидности, это хэдж от девальвации рубля. Юани можно хранить в облигациях, получать по ним неплохие купонные выплаты.

Цель, опять-таки, не купить подешевле, продать подороже. Автор сознательно готов терпеть минус по юаневым / золотым позициям и по консервативным акциям, если, например, рубль укрепится. В спокойное время "выглядеть глупо" и получать мЕньшую доходность - это плата за то, чтобы меньше потерять при развитии негативного сценария. Защищаясь от различного рода рисков, мы "стелим солому" на случай, когда "кровь на улицах".

Далее автор ссылается на "русский список" Crimson Alter.

Более рисковая часть портфеля - акции (40% от портфеля). Автор считает, что акции - это про инвестиции и немного про спекуляции, но не про сбережения. В случае кризиса акции могут просесть на 50-75% процентов, вряд ли этот класс активов можно назвать сбережениями. ~ 90% от портфеля акций у меня приходится на консервативные акции. Это компании, продающие золото / нефть / удобрения. Если у нас бюджетный импульс, даже при высокой ключевой ставке растет инфляция, эти компании выигрывают от этого, ведь опять-таки, нефть не напечатаешь. Если денег в обращении станет больше, то нефти сколько добыли, столько есть. Как правило, консервативные бумаги - акции компаний - экспортеров (это еще один хэдж от девальвации рубля). У компаний хороший менеджмент (бизнес эффективно управляется даже в сложных условиях). А на случай ошибок у таких компаний хорошая государственная "крыша". Тема компании - вечная, вряд ли спрос на ту же нефть будет падать в эпоху "монетарного безумия", это эксклюзивный ресурс, в отличие от, например, черных металлов.

Получается, почти каждый актив в портфель добавляется не чтобы на нем заработать, а чтобы предупредить какой-то негативный сценарий, по-максимуму "сберечь" капитал, а. На спекуляции тоже выделяется определенный процент, но он небольшой, а прибыль с таких активов идет в сбережения и консервативные бумаги.