Аэрофьюэлз 002Р-03, 3 года и КС+3,5% ✈️🛢

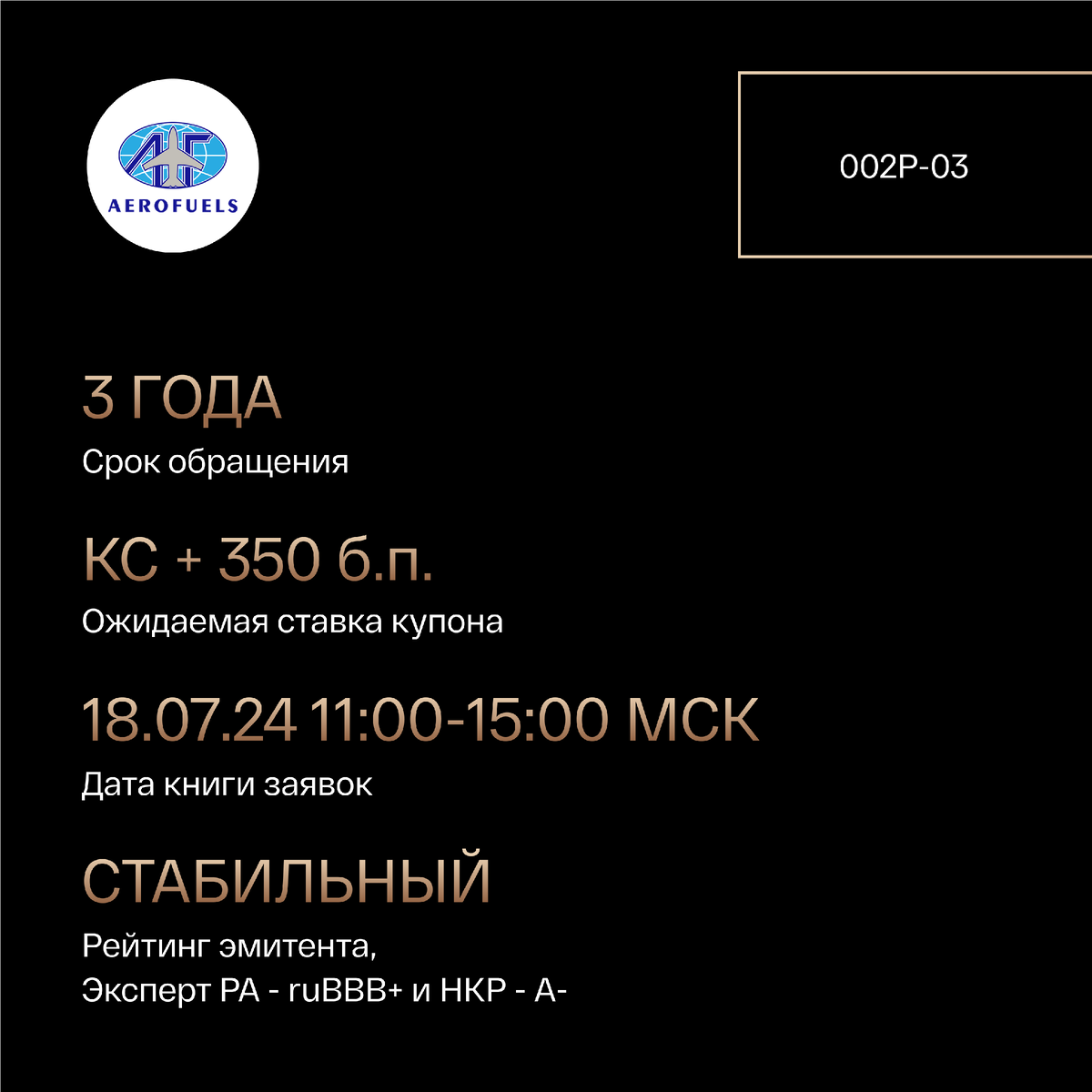

📅Срок обращения: 3 года

🗓Купонный период: 91 день

💴Ожидаемая ставка купона: КС+350 б.п.

✅Доступность для неквалов: Не доступна

💴Тип купона: переменный

💰Объем размещения: 1 млрд. руб.

📄Дата книги заявок: 18 июля 2024 года с 11:00 до 15:00 МСК

📋Дата начала размещения: 27 июля 2024 года

🏦 Рейтинг эмитента:

Эксперт РА — ruBBB+ прогноз "Стабильный"

НКР— A- прогноз "Стабильный"

Фундаментальный анализ эмитента

Группа компаний «Аэрофьюэлз» является одним из ведущих операторов аэропортовых топливозаправочных комплексов в России, управляя сетью из 28 ТЗК и предоставляя услуги по топливообеспечению воздушных судов в 30 аэропортах. За границей «Аэрофьюэлз» организует услуги авиатопливообеспечения на всех континентах и в 150 странах.

Финансовые показатели Аэрофьюэлз Групп (оферент)

Долговая нагрузка и обслуживание долга

✅ NET DEBT/Equity (🟢<2) = 0,37

✅ NET DEBT/EBITDA (🟢<3) = 0,7

✅ EBITDA/затраты по %(⭕️<4) = 7

🟡 Коэффициент текущей ликвидности (🟢>1.5) = 1,18

✅ Модель Гордона Спрингейта (🟢>0.862)= 1,9

✅ Z-score (🟢>2,7) = 4

✅ ROE=36%

Финансовые показатели группы

Данные по отчётности МСФО за 2023

✅ Выручка: 49 млрд.р (+42% г/г)

✅✅ Чистая прибыль: 3,3 млрд.р (+2,5x г/г)

✅ Рентабельность по EBITDA: 9,5% (в 2022: 7,2%)

✅ Рентабельность чистой прибыли: 5,8% (в 2022: 3%)

✅ Общий долг: 3,5 млрд. р.

Ближайшие альтернативы

1️⃣ ИНГРАД (ПАО), 001P-01 (RU000A0ZYG37), BBB+ с купоном КС ЦБ +300 б.п.

2️⃣ ПКБ, 001Р-05 (RU000A108U72), A- с купоном КС ЦБ +300 б.п.

3️⃣ Джи групп, 002Р-04 (RU000A108TU5), A- с купоном КС ЦБ +300 б.п.

Наше мнение 🧐

◽️Группа демонстрирует сильные финансовые результаты, и выпуск является гарантированным, что создает уверенность о кредитоспособности выпуска

◽️При этом риски отрасли остаются на высоком уровне в связи с волатильными ценами на нефть, зависимостью от кол-ва перевозок и т.д

◽️Спред 350 б.п является рыночным, может быть рассмотрен к приобретению. Cпред 325 и ниже не интересен

◽️Лично для нас отсутствует премия в доходности к прочим выпускам, торгующимся на рынке, делая размещение неинтересным. Возможно мы рассмотрим приобретение его на вторичном рынке, при доходностях свыше 400 б.п.

❌Мы принимаем решение не участвовать в данном размещении

Кстати, как вам новый формат в виде карточек? 🔥