Сейчас у нас в стране высокая официальная инфляция, но еще большие ставки по депозитам. И казалось бы, сам Бог велел сохранять деньги на банковских вкладах. Но так ли это на самом деле?

Про официальную инфляцию

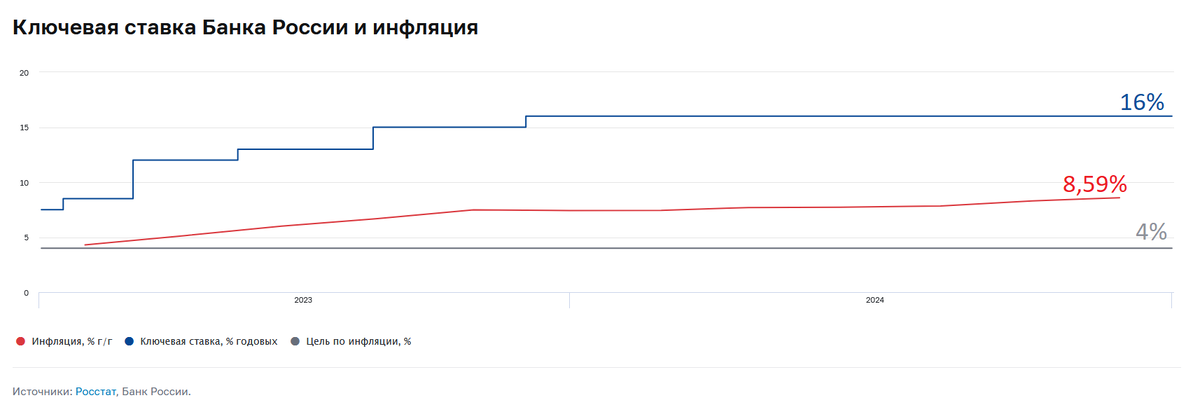

Нагляднее всего можно посмотреть как соотносится расчетная инфляция и ключевая ставка на графике с сайта ЦБ. Доходность депозитов же обычно бывает не намного выше ключевой ставки. То, что сейчас банки подняли ставки по вкладам выше ключевой ставки - это скорее исключение из правил. Кредитные организации решили побороться за клиентов и заранее отыграть повышение инфляции. И кстати, в данном случае надо сказать спасибо ЦБ, если бы они не сделали бесплатными переводы по СБП между своими счетами, думаю мы бы не увидели такой аукцион щедрости от банков.

Получается, что весь календарный год официальная инфляция примерно вдвое меньше ключевой ставки и, примерно настолько же меньше, чем ставки по коротким депозитам. И когда смотришь на эти цифры, понимаешь, что сберегать выгодно!

Про неофициальную инфляцию

Но основная беда заключается в том, что Росстат рассчитывает потребительскую инфляцию по абстрактной корзине товаров. Подобный набор товаров и услуг не будет покупать никто. Поэтому, у каждого из нас своя потребительская инфляция. Я покупаю продукты уже много лет в одном и том же магазине и иногда пользуюсь услугами маркетплейсов. И вот сегодня хочу показать насколько товары подорожали за последние 12 месяцев.

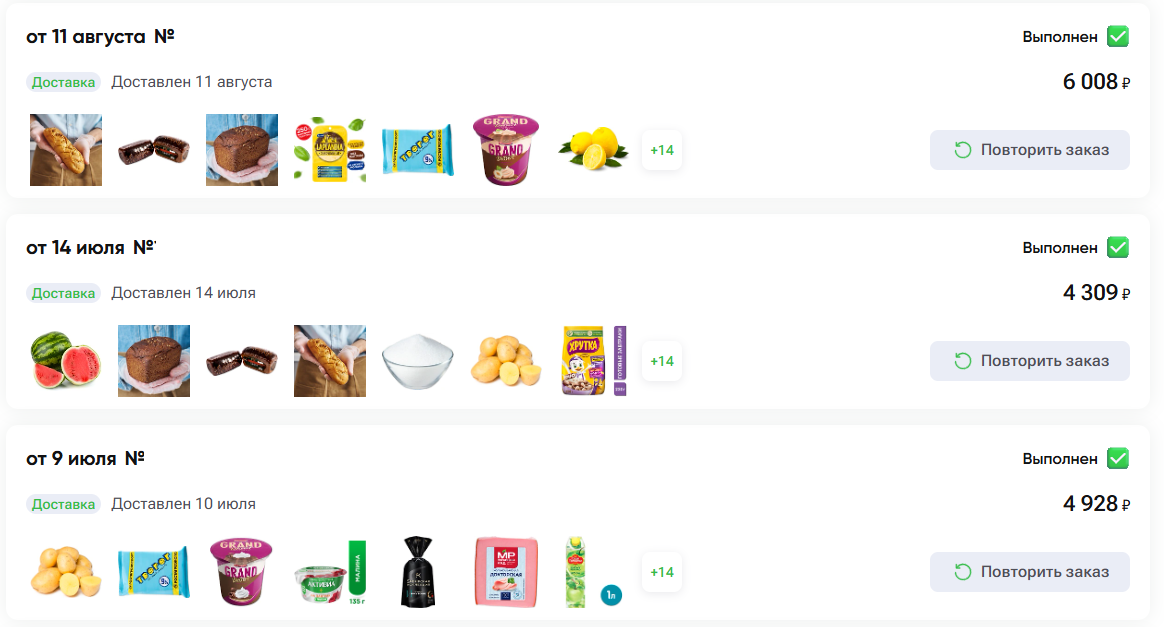

Что бы не писать длинные однотипные тексты, рассказывая сколько стоил товар, почем продается сейчас, все изменения цен я собрала на картинках. Так что, листайте галерею. И поясню, я открыла свой старый заказ и переходила из него по ссылке на товар. То есть у меня нет замен, что сначала я купила самые дешевые помидоры, а теперь сравниваю с самыми дорогими. Я сравниваю цены исключительно на один и тот же артикул. И если сейчас цена указана со скидкой, я считала изменение цены с ее учетом.

Получается, что меньше чем на величину инфляции подорожало 3 товара из одного заказа: пельмени, фарш и йогурт. Но что забавно, этот же йогурт я заказывала в другом магазине и там он подорожал с 79 до 90 рублей, то есть на 14%. Видимо магазин номер один просто чуть заранее проиндексировал цены, поэтому за выбранный период товар не дорожал.

А вот больше чем на величину инфляции подорожали 10 товаров из того же заказа. То есть моя продуктовая инфляция все-таки превышает официальные данные. Набор товаров, который раньше бы стоил 2 756.3 рублей, теперь я могу купить за 3 232.6 рублей, то есть придется заплатить на 17% больше! И хотя я не сторонник инвестиций в гречку и сама крупа вроде как дешевеет по данным Росстата, но получается, что по-прежнему выгодно накупать продукты впрок, главное, что бы они не испортились за время хранения. Шучу. Я понимаю, что в продукты впрок не проинвестируешь приличную сумму денег...

Цены на непродовольственные товары

Я открыла свои старые заказы в маркетплейсе и посмотрела насколько подорожали вещи, которые я покупала в июле-августе 2023 года, прирост цен заметен невооруженным глазом:

- Набор Lego +13.6%;

- Вакуумные пакеты +25%. Я храню в них одежду;

- Детский слипик +27%;

- Книга детская +33.5%.

И вот тут прям чешется рука, что бы написать фразу, что не стоит складывать деньги на депозиты, надо инвестировать их в вещи. Но сабо фирмы Crocs подешевели, причем значительно, на 51%! Сейчас у нас они стоят меньше 20 евро, а я помню времена, когда они в Европе в аутлете стоили дороже. И вот тут вопрос, откуда ж они такие дешевые в России берутся. И главное, носятся они хорошо, на подделку не похоже.

Еще я решила посмотреть насколько подорожали отели в которых мы жили в том году:

- Отель во Владимире подорожал сильно +35.7%

- Апартаменты в Переславле подорожали меньше всего на +7.2%, но в них я сравниваю цену на высокий сезон в 2023 году и конец августа 2024, а в сентябре их можно забронировать еще дешевле. А вот цены на июль я посмотреть не могу, все номера уже заняты.

И вот тут вот хочется вспомнить добрым словом Росстат. Он честно пишет, что проживание в отелях подорожало очень сильно. И отсюда вывод, что если есть возможность спланировать отпуск заранее, то это надо делать.

Инфляция vs Вклады

Получается, что цены на многие товары и услуги за последний год выросли на больший процент, чем приносят вклады. То есть год назад было выгоднее тратить, чем складывать деньги на депозит. И вот тут замкнутый круг: люди больше покупают опасаясь, что инфляция обесценит их деньги, а инфляция еще больше разгоняется из-за этого. И с одной стороны надо понять, что рано или поздно инфляция закончится, а значит инвестировать в товары станет не выгодно. Только вот не понятно, когда это произойдет. А с другой стороны к потреблению стоит относиться разумно. Есть смысл покупать что-то впрок, но в разумных пределах.

И самое главное понимать, что депозит - это не про заработать, это про сохранить. Депозиты сейчас в моменте приносят огромный доход, намного больший чем акции, но это все не просто так. Доходы по ним на самом деле ниже чем реальная потребительская инфляция. Но это не значит, что не надо открывать вклады. Вклады нужны, на них должна храниться финансовая подушка безопасности. В этом плане без депозитов никуда как не крути.

Приглашаю вас подписываться на мой телеграмм-канал.