Мы продолжаем серию статей, посвященную основным аспектам налогообложения Free Zone компаний.

Часть первую можно прочитать здесь

Сегодня мы рассмотрим конкретные виды квалифицированной деятельности.

И самое сенсационное из новостей по льготе QFZP: нулевая ставка по дистрибьютерской деятельности - ввозить товары в ОАЭ не обязательно!

Итак, давайте подробнее разберемся, какие основные виды деятельности Free Zone компаний могут претендовать на нулевую ставку налогообложения.

Квалифицированные виды деятельности

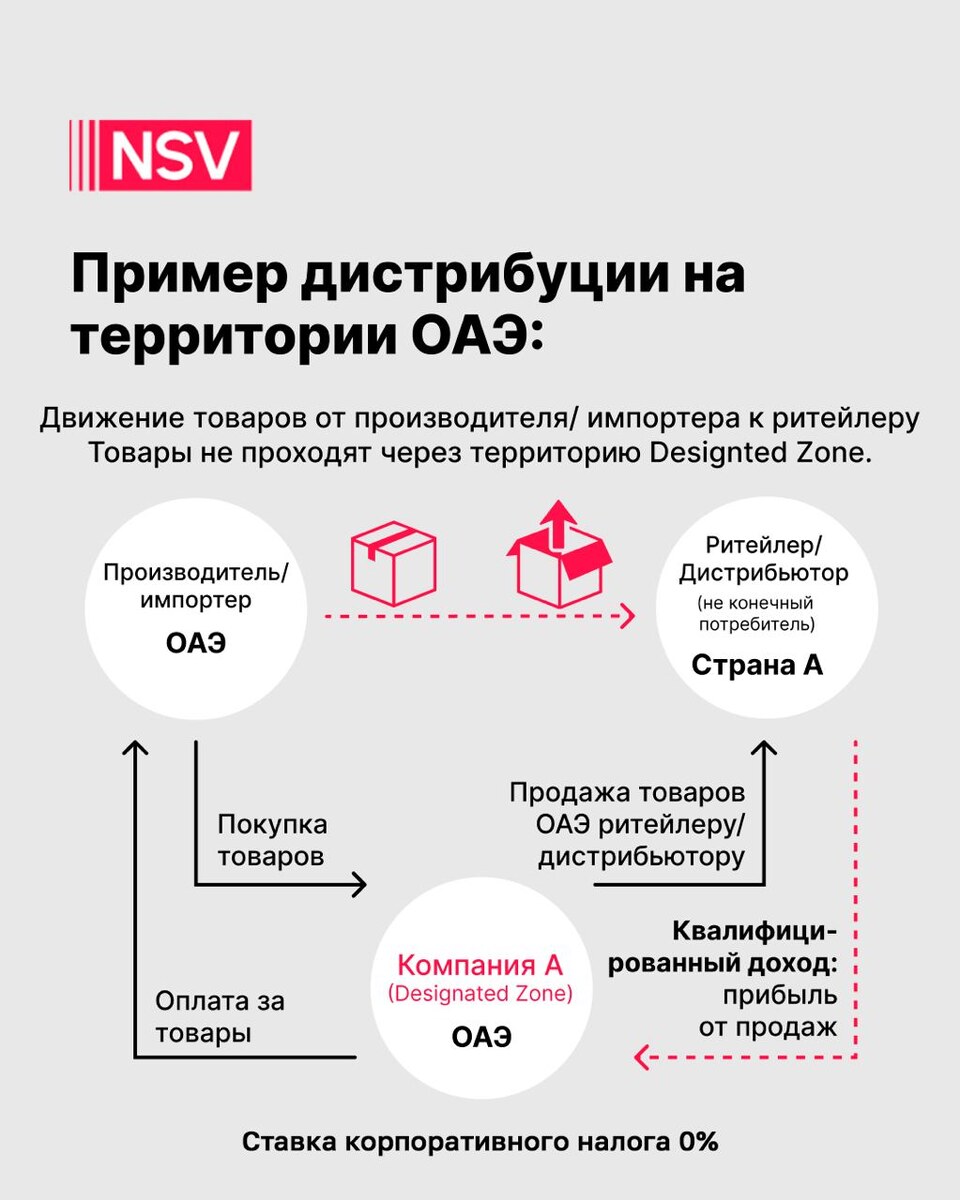

1. Дистрибуция товаров или материалов из или в Designated Zone

- В рамках QFZP ОАЭ, деятельность компаний включает широкий спектр операций, таких как приобретение и перепродажа товаров или материалов, их складирование, транспортировка, доставка и логистика, упаковка и перепаковка и другие связанные процессы.

- В случае, если товары импортируются в ОАЭ, они должны ввозиться через Designated Zones. Это позволяет компаниям использовать льготы и преимущества, предоставляемые Особой экономической зоной.

Не все товары должны ввозиться в ОАЭ для осуществления бизнеса в рамках QFZP. Если товары уже находятся в ОАЭ, они могут использоваться без необходимости их перемещения в Designated Zones.

- Если товары передаются конечному потребителю, то это не может рассматриваться в качестве квалифицированной деятельностии - льгота QFZP не положена.

Определение того, является ли покупатель конечным потребителем - обязанность продавца.

Рассмотрим подробнее примеры международных поставок в карточках.

2. Холдинговая деятельность

- Включает владение акциями (любого вида), а также различными финансовыми инструментами, криптовалютой и инвестиционными инструментами.

- В данный вид деятельности может входить инвестиционное планирование, покупка и продажа ценных бумаг, управление инвестиционным портфелем.

- Активный трейдинг не признается холдинговой деятельностью, поскольку необходимо соблюдать условие об инвестиционном характере владения активами (владение или намерение владеть не менее 12 месяцев для каждого актива).

3. Деятельность штаб-квартиры для связанных сторон

- Включает оперативное управление и принятие стратегических решений, несение операционных расходов для целей группы, финансовое управление, кадровую, техническую и юридическую поддержку и т.д.

- Распространяется только в отношении юридических лиц, а также их местных и зарубежных постоянных представительств.

- Принцип "вытянутой руки" - операции между штаб-квартирой и остальными компаниями группы должны осуществляться на рыночных условиях.

4. Казначейские и финансовые услуги для связанных сторон

- Включают управление платежами, инвестиционное управление и планирование рисков, а также финансирование для связанных сторон.

- Доход в виде вознаграждения за услуги должен признаваться квалифицированным доходом и может быть получен от любой компании группы. Проценты по банковским депозитам также признаются квалифицированным доходом.

- Займы от акционеров (юридических лиц) также подпадают под определение финансовых услуг, при этом не имеет значения сумма предоставляемого займа.

5. Торговля квалифицированными товарами

- Торговля не обязательно должна происходить на бирже.

- Товары, в отношении которых заключаются сделки, должны быть в таком виде, в котором они торгуются на квалифицированных биржах (ОАЭ или иностранных биржах с аналогичным регулированием, например Лондонской).

- Допускается первичная обработка товара до такого состояния, в котором он торгуется на бирже.

6. Экономическое присутствие (substance) для холдинговых компаний и не только

- Для холдинговых компаний для целей QFZP достаточно минимального офиса и принятия решений советом директоров в ОАЭ. Как мы и прогнозировали, сотрудники не являются обязательным условием.

- CIGA (основная деятельность, приносящая доход) - должна осуществляться во Free Zone (или Designated Zone). Вся остальная деятельность, которая не является основной, может осуществляться где угодно, если она напрямую не способствует получению дохода или носит рутинный характер.

- Число сотрудников должно быть как минимум равно видам квалифицированной деятельности, которые осуществляет компания - правило больше применимо для компаний, чьи виды деятельности предполагают наличие иных сотрудников чем директора/управляющие компаний.

Материалы подготовили:

Руководитель налоговой практики Анастасия Васильева и юрист налоговой практики Герман Ковешников

Получить более подробную консультацию по выбору юрисдикции / процедуре регистрации компании и открытию корпоративного счета вы можете у наших специалистов в нашем телеграм-канале по ссылке

Вам может пригодиться наш гайд: