На минувшей неделе лично я наблюдал два события, которые сначала заставили меня хохотать, а после погрузили в некую вселенскую печаль.

В первый раз в нашем уютном чатике, некий персонаж, до этого неоднократно утверждавший что он СМЕ-шной трейдер и кроме того владеет тайной фундаментала разворотов ВТС, внезапно ( примерно через три месяца присутствия в чате) заметил что цены срочных фьючерсов биржи АЕ на индекс ВТС несколько отличаются от цены монет в сторону увеличения. Это так шокировало его что он натурально начал «истерить пальцами».

Мало мне было этого, дак на выходных, еще один персонаж откликающийся на ник «святые финансы», в своем канале, что называется «на голубом глазу», утверждал что он торгует американскими акциями на кухоньке созданной из осколков UT. Я, на свою бритую голову, в том несколько усомнился и у нас состоялась короткая дискуссия в комментариях в результате которой он сказал что да, не акциями, а фьючерсами на акции, но разницы чем торговать - американскими акциями или кухонными фьючами не существует.

Так что давайте отдадим немножко времени народному просвещению. А то я уже начинаю страшиться.

Начнем с терминов.

Срочный фьючерсный контракт представляет собой юридически обязывающее соглашение между двумя сторонами, в котором одна сторона обязуется купить, а другая сторона продать определенное количество базового актива по заранее оговоренной цене в установленную дату в будущем. Эти контракты стандартизированы и торгуются на биржах, что обеспечивает их ликвидность и простоту оборота для покупателя/продавца.

Т.е. покупая/продавая фьючерсный контракт вы принимаете на себя обязательства по некоему договору, даже если вы при этом ничего громе графика и биржевого «стакана» не видели.

При этом вам не обязательно находиться в этом договоре до срока истечения фьючерса, вы в любой момент времени можете полностью или частично из этого договора выйти, ликвидировав или уменьшив свою позицию.

Вот так оно все исторически зародилось, так оно и есть.

Теперь давайте разбираться с тем, почему стоимость срочного фьючерса несколько отличается от стоимости базового актива.

В теории ценообразования фьючерсных деривативов существует специфичный метод оценки стоимости фьючерсов, который заключается в расчете так называемой стоимости переноса. Это как модель Блека-Шоулза в опционах.

Величина стоимости переноса отражает зависимость между фьючерсными ценами и ценами спот на базовые активы (cost of carry). И в полной модели важна не только временная стоимость, определяемая оставшимся до срока исполнения фьючерса временем.

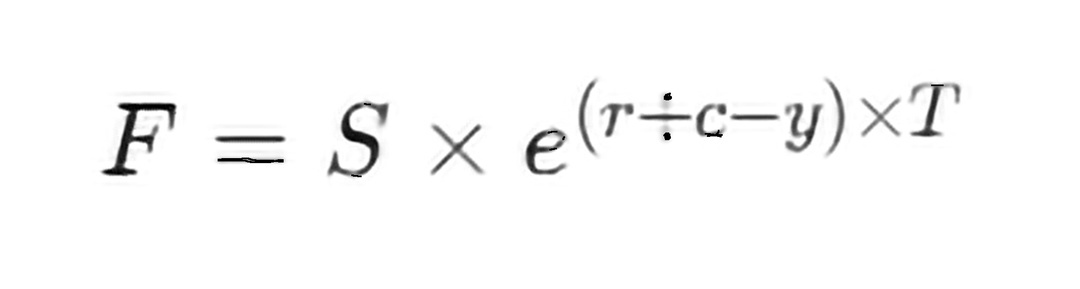

В самом общем случае формула расчета стоимости фьючерса выглядит так.

где,

F — цена фьючерсного контракта,

S — спотовая цена базового актива,

r — безрисковая процентная ставка,

c — затраты на хранение актива,

y — доходность от владения активом (например, дивиденды),

T — время до истечения контракта.

Повторюсь, это самый общий случай включающий в себя все возможные факторы модели ценообразования срочных фьючерсов.

Одной из ключевых причин, почему цена фьючерсов может быть выше цены базового актива, является безрисковая процентная ставка r. Когда инвесторы/спекулянты покупают фьючерсы вместо базового актива, они не платят полную цену за актив сразу, а могут инвестировать эти средства под безрисковую процентную ставку. Это приводит к тому, что цена фьючерсного контракта включает в себя возможную стоимость этих будущих доходов от инвестирования.

Затраты на хранение c, включают в себя такие расходы, как страховка, складирование и другие расходы, связанные с хранением физического актива. Для некоторых товаров, таких как сельскохозяйственные продукты или нефть, эти затраты могут быть значительными, что приводит к повышению цены фьючерсного контракта по сравнению с базовым активом.

Доходность y, от владения активом, такая как дивиденды для акций или купоны для облигаций, также влияет на ценовые различия. Если базовый актив приносит доход, владение фьючерсом, а не самим активом, лишает инвестора этого дохода. В этом случае фьючерсный контракт будет стоить дешевле. Однако, в ситуации, когда доходность низкая или отсутствует, фьючерсный контракт может торговаться с премией.

Но и это еще не все.

Фьючерсные контракты также могут включать в себя премию за риски и неопределенности, связанные с будущей ценой базового актива. Участники рынка могут требовать премию за возможность изменения цены актива в будущем, особенно если ожидается высокая волатильность на рынке.

Мало нам этого, дак еще и рынок фьючерсов часто привлекает спекулянтов, которые делают ставки на будущие изменения цен. Ожидания участников рынка относительно будущих цен могут приводить к временным несоответствиям между спотовыми и модельными фьючерсными ценами. Например, если большинство участников рынка ожидает роста цены базового актива, это может привести к росту цены фьючерсов выше рассчитанной по модели величины, и наоборот.

Вот такие вот особенности срочных фьючерсных контрактов.

Теперь вы точно знаете почему цены срочных фьючерсов отличаются от цен базовых активов и какие факторы на это влияют. И даже можете в общении или переписке с себе подобными щегольнуть названием модели ценообразования фьючерсов.