Итак, закон с поправками в НК РФ сегодня, 12 июля, подписан Президентом РФ, зарегистрирован за № 176-ФЗ и вступит в силу 1 января 2025 года. Предлагаем краткий обзор принятых в Налоговом кодекс изменений, которые ждут нас с начала 2025 года:

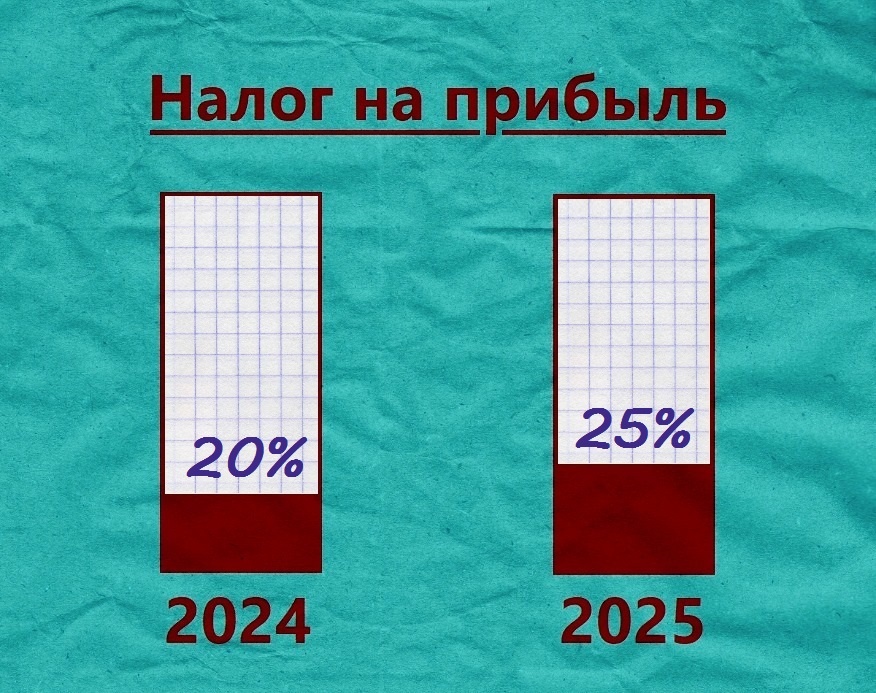

Налог на прибыль

🔴 Налог на прибыль вырастет с 20 до 25%, а для IT-компаний налоговая ставка составит 5% вместо нуля. Распределение по бюджетам будет следующим: 8% - в федеральный бюджет, 17% - в бюджет региона. С 2031 года ставка в ФБ снизится до 7%, при этом одновременно увеличится на 1% ставка в региональный бюджет.

🟢 Вводится федеральный инвестиционный вычет по налогу на прибыль в виде уменьшения налога в части федерального бюджет (в 2025–2030 годах — 8%).

🟢 С 1,5 до 2 повысится коэффициент учета НИОКР при определении базы по налогу на прибыль в высокотехнологичных отраслях. В таком же размере вырастет коэффициент учета затрат на покупку прав на использование российских компьютерных программ.

Упрощенная система

🟢 Предельную сумму доходов для применения упрощенки увеличили с 265,8 млн рублей до 450 млн рублей в год.

🟢 Порог остаточной стоимости основных средств вырос со 150 млн до 200 млн рублей.

🔴 Критерий по максимальной численности сотрудников изменился: не более 130 человек.

🔴 Организации и ИП на УСН с доходом свыше 60 млн рублей с 2025 года будут обязаны платить НДС по ставке 5%, при превышении дохода планки в 250 млн рублей – 7%, без права на вычеты.

🟢 Исчислять и платить НДС на «упрощенке» можно будет в общем или особом порядке в соответствии с главой 21 НК РФ, применяя ставки 20% / 10% / 0%, расчетные ставки (20/120%, 10/110%) и налоговые вычеты при покупках с НДС.

🟢 Бизнес с годовой выручкой меньше 60 млн рублей освобожден от обязанности уплачивать НДС. В первоначальной версии законопроекта для этого нужно было бы самостоятельно уведомить налоговый орган, но после внесения поправок эту обязанность убрали — то есть направлять в ИФНС уведомление об освобождении от НДС не потребуется.

🟢 Повышенные ставки УСН (8% для УСН «Доходы» и 20 % для УСН «Доходы минус расходы») отменяются.

🟢 Покупатели на общем режиме смогут применять налоговые вычеты по НДС при приобретении товаров у плательщиков УСН, выставившим счета-фактуры с НДС 5% и 7%. В первоначальной редакции законопроекта предполагалось, что принимать НДС к вычету можно только при покупках у упрощенцев, исчисляющих НДС по ставке 20% / 10%.

🟢 Для индексации лимитов доходов будет использоваться коэффициент текущего, а не следующего года. Например, если переходить на УСН с 2026 года, к лимиту дохода за 9 месяцев надо будет применять дефлятор, установленный на 2025 год.

НДФЛ

🔴 Вводится прогрессивная шкала из 5 уровней ставок по НДФЛ:

▪ для доходов до 2,4 млн рублей — 13%;

▪ для доходов от 2,4 млн до 5 млн рублей — 15% с суммы, превышающей 2,4 млн руб.;

▪ для доходов от 5 млн до 20 млн рублей — 18% с суммы, превышающей 5 млн руб.;

▪ для доходов от 20 млн до 50 млн рублей — 20% с суммы, превышающей 20 млн руб.

▪ и для доходов свыше 50 млн рублей — 22% с суммы, превышающей 50 млн руб.

🟢 Увеличивается стандартный налоговый вычет на второго и последующих детей:

▪ на первого ребенка — 1400 руб. (остался прежним);

▪ на второго ребенка — 2800 руб. (был – 1400 руб.);

▪ на третьего ребенка — 6000 руб. (был – 3000 руб.);

🟢 С 350 до 450 тыс. руб. вырастет порог доходов, по достижении которого предоставляют детские налоговые вычеты.

🟢 Вводится новый налоговый вычет по НДФЛ, применяемый через работодателей - за сдачу нормативов ГТО. Его сумма составит 18000 руб., что позволит сэкономить на НДФЛ 2340 руб. (13%). Вычет по ГТО можно будет предоставлять в любом месяце сразу за год.

🟢 Вводится «налоговый кэшбек» - новый налоговый вычет для семей с двумя и более детьми в виде возврата ранее удержанного НДФЛ. Вернуть до 7% НДФЛ по окончании календарного года смогут те граждане, у которых среднедушевой ежемесячный доход каждого члена семьи не превышает 1,5 прожиточного минимума, установленного в регионе проживания. Получить кэшбек сможет каждый родитель, если у него нет задолженности по алиментам. Обращаться за его получением надо будет в Социальный фонд России.

Туристический налог и налог на имущество

🔴 Регионам дадут право устанавливать повышенную ставку налога на имущество организаций до 2,5% для кадастровой недвижимости, превышающей 300 млн руб. (сейчас максимальная ставка — 2%).

🔴 Курортный сбор преобразуют в туристический налог. Определять необходимость его введения и размеры ставок будут муниципалитеты. Ставку налога будут увеличивать постепенно — с 1% от стоимости проживания в 2025 году и прибавляя по 1% в год до 2029 года (с 2029 — не выше 5%).

Выводы

Как видим, изменения в налоговом законодательстве с 2025 года довольно серьезные. Особенно усложняет налоговый учет уплата НДС на «упрощенке». Что необходимо учесть предпринимателям, которые с ним никогда не сталкивались?

Первое, что следует учесть — это применение разных методов учета доходов и расходов. Если на УСН применяется кассовый метод расчетов (признание доходов и расходов по факту оплаты), то НДС считается по методу начисления (признание доходов и расходов по факту отгрузки). Кроме того, существуют операции и ситуации, облагаемые НДС, о которых бухгалтер на УСН никогда не задумывался. Например, безвозмездная передача (в том числе – подарки сотрудникам и клиентам), уступка права требования с превышением полученного дохода над суммой требования, результаты инвентаризации в виде недостачи и др.

Придется ли нанимать отдельного бухгалтера для ведения учета по НДС?

Для бухгалтеров, никогда не сталкивавшихся с исчислением НДС, будет не просто освоить новую сферу налогообложения: придется перестроиться (повысить свою квалификацию, научиться правильно рассчитывать НДС и заполнять книги покупок и продаж).

Если будет применяться «упрощенка» со стандартным НДС (20% или 10%, с налоговыми вычетами), то может потребоваться привлечение отдельного, более квалифицированного бухгалтера. В случае применения ставки НДС 5% или 7% (без вычетов) могут справиться с учетом и большинство действующих бухгалтеров, но их загрузка при этом существенно возрастет, так как объем работы значительно увеличится.

Но есть и хорошая новость: если у вас возникнут трудности с практическим применением новых правил расчета налогов с 2025 года, вы можете обратиться за консультацией в Бухгалтерскую компанию «Правильный расчет». Наши специалисты помогут вам:

- помочь подготовиться к новым правилам исчисления налогов с 2025 года;

- выбрать правильную систему налогообложения с 2025 года;

- организовать ведение налогового учета на вашем предприятии;

- взять вашу компанию на бухгалтерское обслуживание по договору аутсорсинга;

- проконсультировать руководителя и бухгалтера по любым налоговым вопросам.