Не по дням, а по часам Законопроект превратился в Закон.

Опубликован Федеральный закон от 12.07.2024 № 176-ФЗ, который запускает🚀 налоговую реформу с 2025 года!

Много нового и интересного нам с вами предстоит освоить. Начинаем разбираться.

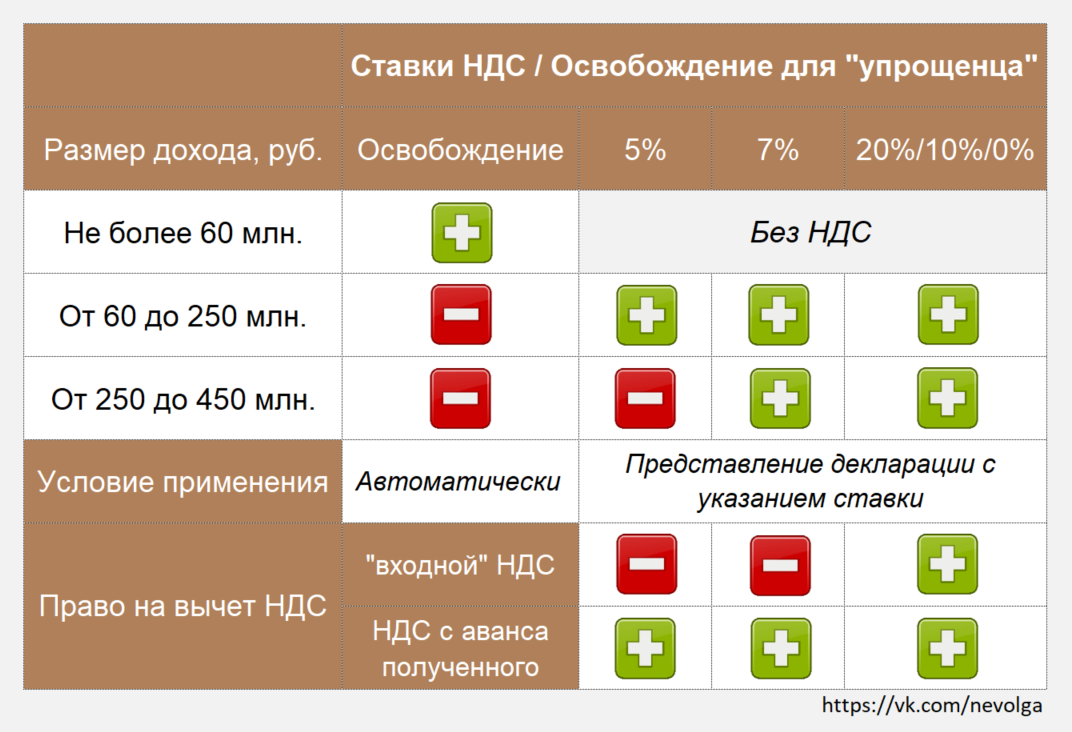

Работать на УСН в 2025 году можно будет пока доходы не превысят 450 млн руб. Перейти на "упрощенку" смогут организации и ИП, доходы которых за 9 месяцев 2024 года не превысили 337,5 млн руб.

✖Повышенных ставок УСН теперь не будет.

⚠Но с 2025 году «упрощенцы» становятся плательщиками НДС и имеют право выбрать ставку: пониженную (5%/7%) или общие (20%/10%/0%).

✓- При этом «упрощенцев» с доходом до 60 млн руб. за 2024 год, а также вновь созданных компаний и ИП освободят от НДС автоматически. Для этого никакие Уведомления подавать не нужно. В том числе это касается и «упрощенцев», которые реализуют подакцизные товары.

✓- Если доход не превышает 250 млн руб. можно будет применять ставку НДС 5%;

✓- Если доход в пределах 450 млн руб. - возможна ставка НДС 7%.

Ставки НДС 5 и 7% считаются пониженными. Вычетов «входного» НДС при пониженных ставках не будет. Вычет «входного» НДС теперь допустим для «упрощенцев», которые захотят платить НДС по общим ставкам 20%/10%/0%.

Заявлять о пониженных ставках НДС не надо. Налоговики узнают об этом по декларации.

⌛Пониженные ставки НДС фиксируются на 12 налоговых периодов по НДС, то есть на 3 года.

Если "упрощенец" превысит лимит дохода, налог по новой ставке НДС нужно рассчитывать с 1-го числа следующего месяца.

________________

Есть операции, в отношении которых, несмотря на применение пониженных ставок НДС нужно рассчитать по иным ставкам:

✔- ввоз товаров в РФ и операции, по которым вы являетесь налоговым агентом в соответствии с п. п. 1, 3 - 6 ст. 161 НК РФ – по общим ставкам;

✔- операции, указанные в пп. 1 - 1.2, 2.1 - 3.1, 7 и 11 п. 1 ст. 164 НК РФ - по ставке 0%.

__________________

⚠️⚠️⚠️

Как вы понимаете, до конца текущего года нужно определиться с размером ставки НДС. 🔥Я подготовила для вас калькулятор, который поможет в этом. Подробнее о том, как его получить тут - https://t.me/nevolga_nalog.