call

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами

--

Как известно, есть 2 типа оферт:

- PUT (право инвестора, обязанность эмитента)

- CALL (право эмитента, обязанность инвестора)

PUT-оферта это классика облигационного рынка: перед изменением процентной ставки на будущий период, у инвестора есть право на выкуп эмитентом. Примеры оферт, в которых мы участвовали:

Предъявление по оферте позволяет не получить резкую переоценку стоимости облигации, когда новая ставка нерыночная

Но сегодня мы поговорим про CALL оферты. Они больше распространены по «вечным» или субординированным облигациям, а эмитенты по ним – гиганты. CALL дает право (не обязательство❗️) эмитентам выкупить облигацию по номиналу.

Когда это происходит?

• низкий долг, и смысл иметь вечный долг пропадает

• рыночные ставки сильно ниже ставки по облигации

Сегодня ставки на столько высокие, что купоны по вечным облигациям значительно ниже. И погашать облигацию на оферте (обычно раз в 5 лет) смысла просто нет – это лишние расходы.

Итак, перейдем к подборке

Из 8 выпусков, 5 – субординированные облигации ВТБ, 2 выпуска РСХБ и 1 Газпром. У эмитентов нет проблем с кредитным рейтингом, но у некоторые выпуски низколиквидны. Номинал кое-где аж 10 млн. рублей (ВТБ) и 1 млн (Газпром). Зато, все торгуются с дисконтом к номиналу, что подтверждает, что выкупать эмитентам их экономически нецелесообразно.

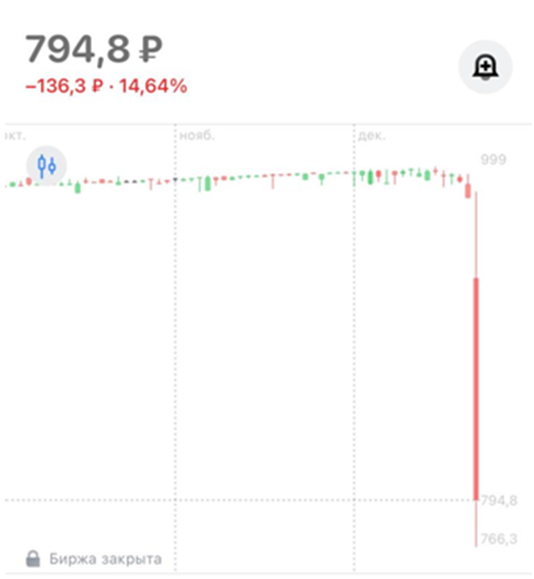

Дополнительный риск, который есть у ВТБ – по банковским субординированным облигациям могут перестать платить купоны, чем ВТБ и воспользовался

Цель статьи? – показать, что всегда надо перепроверять. В данном случае скринеры считают доходность к оферте, которой не будет, а доходность к следующей оферте (через 5 лет) - значительно ниже ожидаемой. Возможно, проще заработать будет на более простых инструментах:

Но и там есть риски (👉о кредитном риске)

--

Спасибо, что читаете нас❤️

Подписывайтесь, чтобы не пропустить новые выпуски!