Всем привет! Это шоу Без плохих новостей на канале БКС Мир инвестиций. С вами Максим Шеин.

Главная тема — повышение ставки в июле, теперь уже точно. Расскажу, как к этому подготовиться.

Также обсудим неожиданный рост акций Газпрома и другие важные новости недели и ответим на ваши вопросы.

Текстовая версия:

ДЕПОЗИТЫ ДЛЯ УМНЫХ

Сомнений в том, что на следующем заседании (26 июля) Банк России повысит ставку, не осталось. Глава Центробанка Эльвира Набиуллина заявила об этом на Финансовом конгрессе. По ее словам, мы отклонились от базового сценария, а проинфляционные риски не только возросли, но и реализовались. Теперь вопрос — до какого уровня повысят ставку — до 17 или 18%? На фоне этих новостей индекс Мосбиржи опустился на 2%.

Что в этих условиях делать инвестору?

Самый очевидный способ — положить деньги на депозит. На том же Конгрессе глава ВТБ Андрей Костин на вопрос “куда вложить 1 млн рублей” ответил “положить на вклад”. Ставки сейчас и правда высокие, в том числе и в БКС Банке. Поэтому опция с депозитом неплохая. Но есть идеи получше.

Другой вариант — рынок акций. Здесь ситуация понятная: стоит выкупать просадку и присматриваться к фаворитам. О них я рассказывал в прошлом выпуске Без плохих новостей. И об этом говорили мои коллеги на эфирах БКС Live.

И еще один вариант — так называемый депозит для умных. Облигации.

На этой неделе Министерство финансов на аукционах разместило два вида ОФЗ.

Флоатеры — на 53 млрд. рублей. И выпуск с постоянным купоном и погашением в 2040 году — на 13 млрд. Этот выпуск размещен под рекордную доходность для выпусков от 10 лет — больше 15% [15,47%] годовых.

Сейчас спрос на аукционах ОФЗ на длинные облигации продолжает снижаться, и инвесторы готовы брать их только под высокую доходность. А спрос на флоатеры высокий. уВ эту среду он составил 192 млрд рублей.

Причина такой динамики в ожидаемом росте ключевой ставки. Кстати, на Финансовом конгрессе Олег Дерипаска, основатель Русала, сказал, что не верит в фондовый рынок, но верит в четырехкратный рост рынка долга.

Так стоит ли сейчас покупать длинные ОФЗ?

Текущие доходности по ним выглядят привлекательно. Инвесторы могут зафиксировать доходность выше 15% годовых более, чем на 10 лет. Поэтому можно уже понемногу набирать позицию. Но важно помнить о рисках. Санкции, высокий уровень инфляции, который может сохраняться еще долго, высокая ключевая ставка, которая тоже может продолжить расти. А вслед за ней и доходность ОФЗ. Так что нужно быть готовыми, что котировки ОФЗ могут уйти еще ниже. Но когда начнется цикл снижения ставки, а я надеюсь, что это случится как можно раньше, то инвесторы заработают кроме купона еще и на росте курсовой стоимости облигаций.

Более консервативным долговым инвесторам больше подойдут флоатеры. Их котировки, как правило, более стабильны, а с ростом ставки будет расти купон.

В общем варианты есть, осталось только определиться со своим риск-профилем и желанием и постепенно формировать позицию.

ГАЗПРОМ: ЧТО ЭТО БЫЛО

Ньюсмейкером этой недели из российских акций опять стал Газпром. В начале недели котировки поднимались почти на 10%. За пять дней рост составил больше 5%. Напомню, что с середины марта, когда правительство решило, что Газпром не будет выплачивать дивиденды за 2023 год, акции упали на 26%.

На этой неделе судьбоносных решений у Газпрома не было. Но рост акций был. И, по всей вероятности, на это повлияло сразу несколько факторов.

Во-первых, глава компании Алексей Миллер заявил, что поставки газа в Китай по дальневосточному маршруту начнутся в 2027 году. В целом это ожидаемое событие, но подтверждение от главы компании явно хороший сигнал.

Во-вторых, экспорт трубопроводного газа из России в Европу в первом полугодии вырос на 27%. В-третьих, рекордное повышение (больше чем на 11%) внутренних оптовых тарифов на газ (об этом я еще расскажу сегодня). В-четвертых, визит президента Владимира Путина в Казахстан мог дать надежду на новые газовые сделки в Центральной Азии. Ну и в-пятых, инвесторы могли увидеть сильную перепроданность акций.

Я уже говорил, что долгосрочно в рост акций Газпрома не верю.

ВОПРОСЫ #БПН

На ваши вопросы мы как всегда ответили вместе с коллегами из аналитического департамента.

РЫНОК

— Почему на рынке успешность акции определяется размером дивидендов, а не ROA (рентабельность активов), ROE (рентабельность капитала) или P/E (цена/прибыль)? На самом же деле важно только то, сколько рублей приносит компания на вложенные 100.

— Успешность инвестиций в акции определяется доходом, который они приносят владельцу. Чтобы сделать правильный выбор, нужно смотреть сразу на несколько показателей, в том числе на размер дивидендов, ROA, ROE и P/E. И, конечно, катализаторы, которые есть у бумаги. Например: сильная отчетность.

— Какие эмитенты платят дивиденды 3–4 раза в год?

— Novabev платит дивиденды 3 раза в год. Из нефтегазовых компаний — Татнефть, у нее тоже выплаты 3 раза в год — за 1 полугодие, 3 квартал и окончательные дивиденды за 4 квартал. Диасофт и Фосагро платят ежеквартально. А Группа Позитив выплачивает дивиденды несколько раз в год.

— Я в этой сфере новичок, скажите, что купить себе в портфель, чтобы уберечь свои активы от инфляции?

— В краткосрочном портфеле наших аналитиков всегда есть интересные бумаги. Сейчас среди фаворитов в нем Сбер, ТКС, Лукойл/Татнефть/Газпром нефть, МТС и Мосбиржа. Портфель регулярно ребалансируется и публикуется на сайте БКС Экспресс. Ссылку традиционно оставим в описании.

— Какая цель по инфляции в следующем году у ЦБ?

— Цель по инфляции у Банка России не меняется уже больше 10 лет и составляет 4%. В рамках своих прогнозов по инфляции ЦБ обычно прогнозирует достижение целевого уровня в течение от одного до двух лет.

НЕФТЕГАЗ, МЕТАЛЛУРГИЯ

— Возможен ли выкуп у нерезидентов Лукойлом, если на НРД наложены санкции?

— Это технический вопрос, и ответа на него пока нет. На пути выкупа много препятствий, которые необходимо преодолеть. В первую очередь — получить одобрение правительства. Коллеги не учитывают это в оценке Лукойла, и выкуп может стать значительным катализатором для акций. Целевая цена на год по бумаге — 9800 руб.

— Сейчас Лукойл считается дивидендным аристократом, но кроме дивидендов, есть ли какие-то еще драйверы роста с прицелом на 2025 год? Цены на нефть могут скорректироваться вниз, плюс не факт, что будет ослабление рубля, да и обратный выкуп может перенестись.

— В конечном счете ценность акций для мелкого миноритарного акционера (то есть недостаточно крупного, чтобы получить место в совете директоров) заключается в будущих дивидендах. Все остальные факторы, на которые мы обращаем внимание (цены на нефть, курс рубля к доллару, уровень добычи, возможности реинвестирования и т.д.) сами по себе являются факторами, определяющими дивиденды.

Цены на нефть непредсказуемы. За исключением случаев экстремально низких цен, которые явно неустойчивы. Если цены на нефть будут сильно колебаться, то это повлияет на все нефтяные акции, не только Лукойла.

Аналитик БКС по нефтегазу Рон Смит не думает, что выкуп акций Лукойла будет одобрен. Но он ждет высоких дивидендов за счет сильного баланса и относительно стабильной модели нефтяного бизнеса в России, несмотря на все внешние вызовы.

— Очень хотелось бы услышать ваше мнение про префы Сургутнефтегаза. Почему их не советуют к покупке, и после объявления дивидендов в 18% акция не сильно выросла?

— Крупные дивиденды по префам за 2023 год уже давно были в цене. Их было легко рассчитать, как только компания сообщила о чистой прибыли по российским стандартам за 2023 год. Вероятно, акции упадут примерно на величину дивиденда в день экс-дивиденда (18 июля). Теперь главный вопрос в том, какими будут дивиденды за 2024 год.

В базовом сценарии наши аналитики рассчитывают, что рубль будет стоить около 94 рублей за доллар в этом году, а дивиденды составят 7 рублей 50 копеек за акцию, доходность — 11%. Однако если рубль будет в районе 80, дивиденды будут гораздо ниже, а дивдоходность составит всего 3–5%.

Из нефтегазовых бумаг коллеги предпочитают Лукойл, Газпром нефть и Татнефть. По ним они ожидают дивидендную доходность на уровне 15% и больше.

— Расскажите про акции Полиметалла. Как обменять их на казахские акции? Да и стоит ли это делать, если вложенная сумма составляет менее 5% от портфеля акций? Что будет, если оставить как есть, несмотря на делистинг? Акции сгорят?

— Фундаментально бумаги Полиметалла выглядят дешево с дисконтом 40–50% против среднего значения мультипликатора цена на прибыль (Р/Е). Идея приобрести бумаги в Астане (через обмен или же напрямую) выглядит вполне разумной, учитывая недооцененность бумаги. Но нельзя исключать инфраструктурные риски владения иностранной бумагой. Здесь стоит быть аккуратными. Более подробная информация по обмену доступна на сайте самой компании. Ссылку добавим в описание.

МЕДИА, ТЕЛЕКОМ

— А что думаете про Озон? Давно его не обсуждали в стратегиях.

— Взгляд на Ozon у коллег Нейтральный. У компании хорошие долгосрочные перспективы роста, улучшения рентабельности, а также расширения финтех-сегмента.

Но рынок уже закладывает в цену многое из этого, и по расчетам коллег, фундаментальный потенциал роста ограничен. Котировки за год выросли уже вдвое. Также коллеги считают, что на долгосрочном горизонте регуляторные риски возрастают как в онлайн-торговле, так и в финтех-сегменте. Это может добавить неопределенности в темпы роста в будущем.

— Банковский бизнес МТС вроде бы стал публичным, и теперь на бирже представлены акции МТС Банка. Насколько сильна корреляция между родительской компанией МТС и самим МТС Банком?

— Банк играет важную роль в росте консолидированных показателей МТС: в 2023 году добавил 5% к консолидированной выручке компании (почти половина общего роста) и к EBITDA (это больше половины роста).

То есть улучшение финансовых показателей банка может позитивно сказаться на прибыли и справедливой оценке всего оператора. Но это только один из факторов инвестиционной истории МТС. В целом у коллег Нейтральный взгляд на МТС на 12 мес. И Позитивный на краткосрок в преддверии дивиденда.

Про корреляцию изменения котировок МТС и МТС Банка говорить пока рано — публичная история банка пока короткая.

УДОБРЕНИЯ, ДЕВЕЛОПЕРЫ, ТРАНСПОРТ

— Почему Фосагро не относят к топовым дивидендным акциям?

— Акционеры одобрили выплату дивидендов по результатам 2023 года и первого квартала 2024 года. Это 309 рублей на акцию. Доходность 5,1%. Выплата квартального дивиденда — позитивная практика Фосагро, и подтверждает хорошую экономику на рынке фосфорных удобрений, несмотря на введение экспортной пошлины. [ПОЧЕМУ НЕ ТОПОВАЯ ДИВАКЦИЯ?]

— Как думаете, у застройщиков есть перспективы? Что думаете насчет переезда Эталона?

— Взгляд у аналитиков на сектор девелоперов нейтрально-негативный. Компании сектора могут поддержать 1) высокие продажи прошлого года, 2) прогнозируемое снижение ключевой ставки в 2025 году. В ситуации повышенных процентных ставок аналитики выделяют игроков масс-маркета — Самолет, ПИК и Эталон.

Что касается редомициляции Эталона, по мнению коллег, она снимет инфраструктурные ограничения и позволит вернуться к дивидендам в будущем. Кроме того, сильным фактором поддержки и роста продаж Эталона можно назвать региональную экспансию. Доля региональных продаж у компании выросла до 34% в прошлом году с 27% в третьем квартале 2022 года.

— У Аэрофлота хороший потенциал роста согласно последним отчетам, почему БКС не покрывает эти акции? Или считает, что рост маловероятен?

— БКС покрывает Аэрофлот: у аналитиков взгляд Негативный и целевая цена на год 47 рублей за акцию. Рост пассажиропотока и пассажирооборота они оценивают позитивно. Но обращают внимание, что основным драйвером рентабельности является размер среднего билета. И он, скорее всего, сильно не вырастет в этом году после сильной динамики в прошлом.

ВОПРОС ВСЕВОЛОДУ ЗУБОВУ

— Какая стратегия автоследования лучше: Дивидендная корзина или Тактический выбор Лонг?

— На этот вопрос ответил Всеволод Зубов, руководитель департамента автоследования БКС.

У этих двух стратегий — Дивидендная корзина и Тактический выбор Лонг — разные критерии выбора бумаг. В дивкорзине фокус на дивидендах. В ней собраны акции с наибольшей дивидендной доходностью. В Тактическом выборе бумаги, которые на горизонте 3–6 месяцев могут вырасти больше остальных по разным причинам, не только из-за дивидендов. Так что выбор за вами.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Автор лучшего вопроса — про выплату дивидендов 3–4 раза в год. Мы отправим вам подарок — книгу Нассима Талеба Антихрупкость. Чтобы ее получить, напишите нам на почту, укажите адрес и номер мобильного.

В следующий раз выберем нового победителя. Задавайте свои вопросы и, пожалуйста, не забывайте ставить хештег БПН — Без плохих новостей.

КОМПАНИИ

ВТБ на этой неделе объявил сразу две важные новости. Во-первых, он планирует выкупить долю «Почты России» в Почта Банке. Интеграция может пройти со второй половины следующего года. Она позволит ВТБ более активно инвестировать в дочерний банк.

Вторая новость — возможный дивидендный сюрприз. Есть вероятность, что выплатам по итогам 2024 года быть. Это будет зависеть от роста капитализации. После этих новостей акции ВТБ подскочили на 3%, но затем вернулись к прежним уровням.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

А у Сбера на следующей неделе дивидендная отсечка. 11 июля торги обыкновенными акциями откроются с дивидендным гэпом в 9–10%. На его закрытие может уйти от 20 до 40 торговых дней, то есть 1–2 месяца.

Чтобы не ждать получения дивидендов (они могут прийти в течение 18 рабочих дней), а уже воспользоваться ими (и, например, докупить акции Сбера после гэпа по привлекательной цене или реинвестировать в другие бумаги), можно использовать маржинальное кредитование. Подробно о том, как это работает, коллеги на БКС Экспресс рассказали в отдельной статье. Ссылка в описании.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Полюс продал одно из своих золоторудных месторождений (Дегдеканское рудное поле) Алросе.

Наши аналитики считают, что эта сделка увеличит EBITDA Алросы на 10%, как только месторождение выйдет на проектную мощность. Они оценивают сделку в $50–100 млн. Расходы на покупку плюс инвестиции в проект могут снизить дивидендную доходность Алросы на 1 п.п., до 9–10%.

Коллеги сохраняют Негативный взгляд на акции Алросы. После новостей они опустились на полтора процента.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Компания Fix Price зарегистрировала офис в Казахстане. Наши аналитики считают, что после переезда с Кипра компании станет проще платить дивиденды. Но ждать выплат сразу после перерегистрации, конечно, не стоит. Коллеги прогнозируют выплату в следующем году по итогам 2024 г., ориентировочная доходность — 9%.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Акционеры РусГидро не приняли решение по дивидендам за 2023 г. РусГидро — это государственная компания. И по данным СМИ, из-за долга менеджмент обращался к властям с предложением не платить дивиденды. Если компания все-таки решится на выплаты (а шанс есть, хотя вероятность сильно снизилась), то доходность может составить около 12%.

Мои коллеги считают, что причиной непринятия решения по дивидендам могла стать крупная инвестиционная программа РусГидро. Коллеги сохраняют Негативный взгляд на акции компании.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Лондонская биржа металлов (LME) приостановит поставки никеля с завода Норникеля в Финляндии. На появление новостей акции Норникеля в моменте снизились. Взгляд на 12 месяцев на бумаги Норникеля у коллег Нейтральный.

РЫНКИ

Электроэнергия подорожала. С 1 июля цены на газ для энергетики выросли на 11%, на транспортировку по распределительным сетям на 9%, а по магистральным — на 11%.

Это первое крупное повышение цен на газ и сетевые тарифы за полтора года. В прошлом году тарифы на газ для энергетики не индексировались.

Повышение тарифов приведет к росту цен на электроэнергию для всех потребителей. И, соответственно, позитивно скажется на генерирующих компаниях с низкими затратами на топливо. Среди них РусГидро, ТГК-1, Юнипро, и частично Интер РАО. Также индексация тарифов может привести к тому, что компании начнут платить больше дивидендов.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Мосбиржа опубликовала объемы торгов за июнь. По сравнению с маем они увеличились на 10%. Из-за коррекции за месяц на рынке акций торговые объемы сократились на 9%. А в облигациях выросли на 3%.

Из-за западных санкций на Мосбиржу объем торгов на валютном рынке сократился на 27%, а на рынке деривативов вырос на 23%. Инвесторы переходят на торги фьючерсами на валюту.

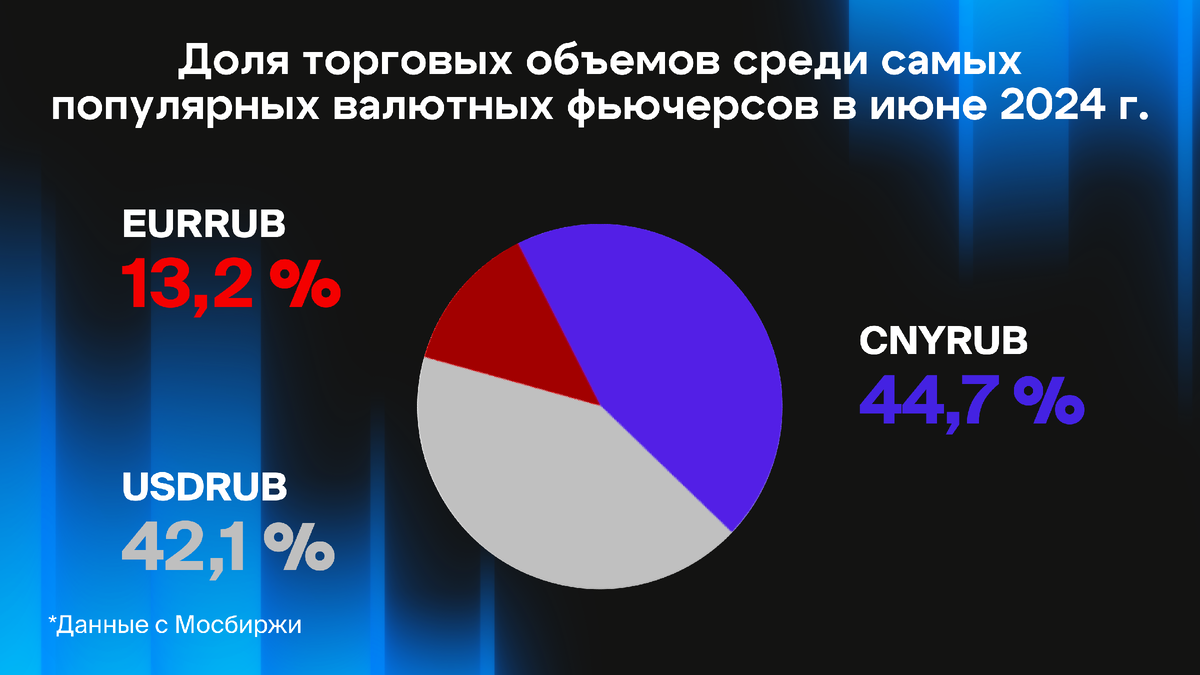

Самыми торгуемыми в июне ожидаемо стали фьючерсы на юань. На них пришлось около 45% от всего объема среди трех самых популярных валют: доллар, евро и юань.

За первое полугодие частные инвесторы вложили в бумаги на Мосбирже более 500 млрд руб. За июнь их вложения выросли на 78,3 млрд руб. Из них 4,1 млрд руб. пошли в акции, 52,1 млрд руб. в облигации, и 22,1 млрд руб. в биржевые фонды.

МАКРО

Рубль подешевел на фоне сокращения предложения иностранной валюты со стороны Центробанка и экспортеров. За первую неделю июля он ослаб на 2,5%. Сейчас курс на уровне 88 руб. за доллар.

Лимиты продажи валюты ЦБ по бюджетному механизму сокращены почти в 3 раза, а нормативы репатриации валютной выручки урезаны с 80 до 60%. Также не в пользу рубля сыграло окончание июньского налогового периода. Июльский — начнется ближе к концу месяца.

Но более быстрому ослаблению рубля препятствуют проблемы с импортом — из-за санкций. Ожидаемый рост ключевой ставки на июльском заседании ЦБ также поддержит рубль.

Мои коллеги в ближайшее время ждут курс на уровне 90–95 руб. за доллар.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Всемирный банк перевел Россию в список стран с высоким уровнем доходов. Ранее она находилась в списке государств с доходами выше среднего. Причина: рост за год номинального ВВП на 10,9% и валового национального дохода (ВНД) на душу населения на 11,2%, до $14 250.

Напомню, ВНД — это ВВП плюс доходы, полученные гражданами страны из-за рубежа, минус доходы, вывезенные из страны иностранцами.

РЕГУЛИРОВАНИЕ

Власти предлагают повысить цену отсечения при расчете налога на добычу полезных ископаемых (НДПИ) на уголь. Для энергетического угля со 100 до $120 за тонну и до $167 для коксующегося угля. При превышении этих отметок будет взиматься НДПИ.

Сейчас цены на уголь ниже этих пороговых значений. Значит, налоговая надбавка к ним бы не применялась. Коллеги сохраняют Позитивный взгляд на Мечел.

КАЛЕНДАРЬ

И события, за которыми важно следить инвестору на следующей неделе.

Ждем дивидендные отсечки Сбера, Роснефти, Татнефти, Фосагро и Магнита.

Банк России выпустит обзор рисков финансовых рынков, а также отчет по денежно-кредитной политике.

В США выйдут данные по инфляции.

ОПЕК и МЭА опубликуют отчеты по нефти за месяц.

А на БКС Live проведем эфиры в привычном для вас формате — в студии. Запланировали три трансляции, одна из которых с новым эмитентом.

Это было шоу Без плохих новостей, с вами был Максим Шеин. Подписывайтесь на наш канал, ставьте лайки, звоните в колокольчик и обязательно пишите комментарии. Хороших вам доходов!

И посмотрите другие наши видео, если пропустили.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.