Это не индивидуальная инвестиционная рекомендация!

Идею для статьи предложил Дмитрий (Инвестиции с нуля ... лет). Автору и самому показалось интересным, чего и сколько на данный момент. Дисклеймеры: я инвестирую с 11 сентября 2023 года (скоро будет год). За это время было совершено немало ошибок, хотя и мелких. Автор обожает ошибки: когда ты платишь за обучение, оно намного лучше отпечатывается в голове. Неважно, сколько стоит зафиксировать убыток в той позиции, в которую я не верю. Прибыль от других активов (и их рост в будущем) с лихвой перебьет этот страшный минус. Когда начинаешь, суммы небольшие, потерять 2 000р, когда понял, что напокупал - сущая мелочь за опыт.

Сейчас портфель плюсует на 5%. Примерно как индекс Мосбиржи полной доходности.

В этой статье разберем сначала текущую обстановку в портфеле: его структуру для разных классов активов, а также тренды новых покупок. Аргументирую выбор каждого инструмента, про брокеров тоже поговорим.

Акции (40% от портфеля)

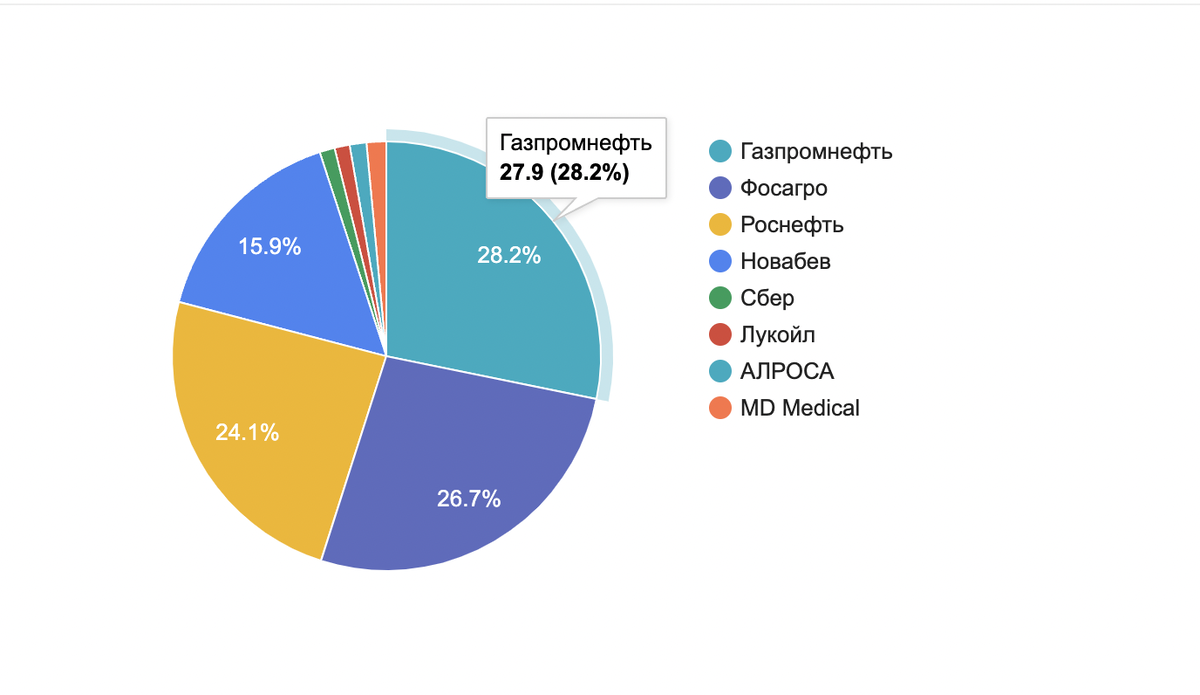

SIBN Больше всего в портфеле акций Газпромнефти. С максимумов (до декабрьской див. отсечки) бумага скорректировалась на ~ 25%. Бумагу считаю недооцененной. Это рентабельная нефтяная компания с растущими дивидендами. Так как материнской компании нужны деньги для обслуживания долга и инвест. программы, дивиденды, считаю, и дальше будут внушительными. Глядя на котировки нефти за последние полгода (Brent в среднем 84$ за баррель), считаю, что компания покажет хорошие результаты и заплатит хорошие дивиденды этой зимой. Интересно, что сейчас бумагу так слили. Этому способствовал последовательный новостной фон. Разберем события. Спойлер: я считаю, что по-большей части для меня это лишь повод активно закупаться.

1. Изменение политики Газпрома к дочерним компаниям. Пока непонятно, к чему приведет. Главное, чтобы дивиденды были не слишком в ущерб как у МТСа для АФК-системы.

2. Ребалансировка портфелей ПИФов. Фонды стали продавать наиболее выросшие бумаги в угоду "балансу" (Превосходная стратегия. Продаем растущие бумаги, покупаем лузеров. Не завидую инвесторам в эти фонды, но благодарю за снижение цены на SIBN).

3. Разогнавшаяся инфляция и ужесточение ДКП. ND/EBITDA = 0,2. У компании отличный менеджмент, хорошая рентабельность, хорошая гос. "крыша". А еще компания продает нефть - антиинфляционный актив. При росте инфляции растут и цены на бензин, и на сырую нефть. Я считаю, что часть средств можно держать в таких компаниях как раз для защиты их от инфляции. А как высокая ставка и высокая инфляция разрушат такой бизнес для меня серьезный вопрос.

Помимо всего прочего, SIBN - экспортер, они выигрывают от девальвации рубля. Напоминаю, какой курс рубля Белоусов называл приемлемым.

Растущая инфляция - результат бюджетного импульса. Автор считает, повышенная инфляция, повышенная ставка с нами надолго. Хотя думаю скоро ситуация улучшится (отмена льготки, некоторые признаки охлаждения экономики, высокая ставка).

PHOR Второе место в портфеле. На мой взгляд, в принципе одна из лучших компаний в России. Есть, опять-таки, все: вечная тема, большие дивиденды, крутой менеджмент, экспорт. Во время кризиса 22 года котировки взлетели на 60% из-за обрушения цепочек поставок удобрений, голода в ряде стран. Сейчас бумага сильно просела (низкие цены на удобрения), при этом, СД рекомендовал максимальный размер дивидендов в последний раз. Да, сиюминутно удобрения могут дешеветь. Но впереди период снижения ставок, понадобится сырье, плюс сырьевой суперцикл. Считаю, удобрения отрастут. Бумага создает регулярный пассивный доход, а снижение котировок только подогревает мой интерес. Ну подняли налоги, но это 5% от EBITDA (цена на удобрения скачет много сильнее), плюс вроде должны отменить курсовые пошлины с нового года. И еще в Европе стонут производители удобрений из-за отсутствия кровавого газа.

Вообще мне приятнее, когда на топовые мои бумаги цены падают, как сейчас, на 20-30%. Я их вообще не хочу продавать ни за какие деньги. И в принципе готов за большие деньги их покупать. Наличие дивидендных стабильных бумаг позволяет меньше переживать на случай, если другие источники дохода этот доход не будут приносить (смена места работы/ снижение спроса на мое дело).

ROSN чуть менее консервативная бумага. Похуже менеджмент (на мой взгляд), похуже с долгами. Но есть Сечин. Это вообще все перекрывает. В последнее время компания очень радует в плане взаимодействия с Индией. Индия затем нефть перепродает западным странам:

Интересно, конечно, санкции работают... Берем так или иначе российскую нефть, но через посредника. Ну, на совести тех, кто их ввел. Роснефть договорилась получать за нефть от Индии рубли. Дисконты от русской токсичности тоже снижаются. Дивиденды хорошие, бумагу тоже считаю недооцененной.

BELU пошли спекулятивные активы. Ежеквартальные большие дивиденды, Винлаб, вечный спрос на продукцию. Вплоть до молекул мотивацию инвестиций в эту алкогольную компанию разложил здесь. Если кратко, цены на алкоголь росли и будут расти, а брать будут. Хоть актив и спекулятивный, его (в отличие от других бумаг) вообще не хочу продавать. Мне очень нравится этот бизнес. Грядущий сплит добавит бумаге ликвидность.

Меньший процент занимают MDMG, SBER, AGRO, LKOH. Их держу в спекулятивных целях, закупаю при падении и когда доля спекулятивных акций от общего портфеля меньше 10% (как сейчас, например). Из компаний только по Лукойлу планирую фиксировать прибыль в скором времени. Когда придет время, продам, чтобы вырученные деньги направить в просевшие консервативные бумаги или просевшие сбережения.

Мать и дитя планирую закупать активно и держать как Новабев: вкусные дивиденды, возможность легко повышать цену на услуги, лакшери медицинский сервис - отличная тема. На здоровье не экономят, особенно на беременности и родах.

Сбер - замечательная компания. В нее верю, но это, пока не решим актуальные геополитические задачи, остается чуть более рисковым активом для меня. Сбер отлично растет, у него растет выручка, растут дивиденды. Это крупнейший государственный банк, который, думаю, станет еще "скучнее" в случае завершения спецоперации.

Русагро - пока присматриваюсь и чуть-чуть беру, жду переезда, решения по дивидендам. Рад, что все актуальнее становится вопрос о переезде.

Планы по акциям. Пока в приоритете закупка спекулятивных бумаг (кто проседает, того беру, по всем сейчас цены вкусные). Но когда проседает консервативная бумага, свободный денежный поток активно направляю туда. Например, реинвестировал дивиденды Фосагро в Сбер, Новабев. Газпромнефти - в Роснефть. Роснефти - в юани и золото. В принципе сейчас все очень вкусно по ценам для меня, думаю, див. доходность осенью приятно удивит.

Юани

Признаюсь, РУСАЛ очень подкупил доходностью, поэтому долгое время закупал именно его. При этом повышение доходности валютных облигаций, к которому приводит сама алюминиевая компания (нужны деньги), наблюдается потом на всех остальных эмитентах. Примерно так: выпустил Полюс юаневые облигации с купоном 5% полгода назад, потом пришел РУСАЛ и говорит: "выпускаю под 7%". Люди вышли из Полюса и перекинулись в РУСАЛ.

Автор бы отметил здесь, что важность того, кому вы даете в долг, выходит на первый план. Если доходности по облигациям возрастут, все уже имеющиеся облигации на текущем рынке потеряют в цене. Доходность по ним тоже возрастет. Сейчас по Полюсу доходность как по РУСАЛу с месяц назад (РУСАЛ выпускает долларовые облигации с купоном 9,5%). Фокус в плане облигаций у меня сейчас направлен на уменьшение доли частных предприятий (РУСАЛ, Уральская сталь, Акрон) и увеличение доли государственных (или связанных с ним) компаний (Полюс, Газпромнефть). Даже если по Полюсу или Газпромнефти платят меньше, это более надежные эмитенты, у них лучше с долгами. По возможности буду перекладываться в них, здесь даже готов немного зафиксировать убыток по РУСАЛу.

Таргет по облигациям эмитентов по типу Полюса, Газпромнефти - 90% юаеневого портфеля. Это чтобы снизить риски. Для такого есть еще, конечно, юаневые вклады. Автор хотел открыть такие в ВТБ, но пока как-то не идет, посмотрим.

Юаневые активы автора сейчас немного просели из-за сложностей платежей за импорт, высоких ставок по рублю. К этому отношусь вполне спокойно, активно закупаюсь подешевевшими юаневыми облигациями. Укрепление рубля с лихвой компенсируется купонным доходом (который тоже пока что все растет). Цель юаневых инструментов - защита от рисков девальвации рубля (вследствие инфляции). Также это ликвидность для закупки других инструментов.

Золото

Примерно половина инвестиций в золото - акции ЗДК. Как говорится, в золотую лихорадку продавай лопаты. Если честно, мне текущая структура инвестиций в золото не очень нравится (как и с юаневыми облигациями). Ранее я к консервативным акциям еще причислял Полюс. Но пересмотрел мнение.

У Полюса высокие капексы при высоких ставках, дивидендов пока не предвидится. По ситуации с байбеком в минус миноритариям так и не отыгрались пока. Компания очень крутая, крупная, с отличным управлением и перспективами.

ЮГК сейчас разбирается с долгами, опять-таки при высоких ставках. Отчетность очень радует. В прошлом скандальненькая компания.

У котировок обеих бумаг есть определенная корреляция с курсом цен на золото. Но также бумаги "привязаны" к индексу Мосбиржи. Когда высокая инфляция и есть шансы на повышение ставок, физики почему-то отбрасывают часть про инфляцию (золото вообще-то растет) и продают акции, потому что высокие ставки это, по их мнению, нечто страшное. Поэтому я стремлюсь сейчас закупать именно биржевое золото, ВИМ золото (фонд, обеспеченный реальными слитками), золотыми монетами. Это золото в основном не подвержено влиянию индекса Мосбиржи. Хотя на коррекции, опять-таки, сливают даже золото.

Что заметил при использовании золотых инструментов (здесь чисто мои наблюдения). Биржевое золото достаточно сильно подвержено колебаниям курса рубля. ВИМ золото больше "привязан" к динамике унции золота в долларах. Цена золотых монет меняется достаточно медленно. Я закупаюсь ими в Сбере, чувство, что они меняют ее 1 раз в сутки. Цена золотых монет тоже больше "привязана" к мировым ценам на золото. Самым лучшим считаю физическое золото. Надежно, можно ребенку/ кому другому отдать, не подвержено остановке торгов на бирже, поломкам у брокеров и тд.

Золотые облигации Селигдара - это тоже возможность вложиться в золото. Номинал такой облигации - 1 грамм золота. Купон фиксирован - 5,5% (фу, даже меньше дивов Сбера) Растут котировки на золото - растет номинал. И купон тоже. НО! Стоимость облигации контролируется все тем же спросом и предложением. Представим: вы можете купить облигацию за 90% от цены номинала. И тут неладное: бумаги могут распродать (понизят кредитный рейтинг Селигдару, прилетит черный лебедь, серьезная авария на производстве). Цена номинала теперь 80%. Если понадобится привлечь эти средства, можно зафиксировать убыток. Ликвидность что у юаневых, что у золотых бондов отвратительная. Спред внушительный. Поэтому золотые облигации держу в ограниченном количестве. Тоже считаю вложением в золото, но с приколами.

К ОМС отношусь скорее негативно. Когда начинал инвестировать, открыл ОМС в Сбере и несколько раз пополнял. Из плюсов: удобно, что можно продать это золото в пару кликов и в любое время. Но опять-таки, огромный спред (для примера, 6000 на продажу, 6500 на покупку), ибо у вас 1 покупатель. В случае технических неполадок у банка доступа к ОМС не будет. Не очень нравится. Цена, по ощущениям, меняется как от рубля (наверное, в большей степени), так и от мировых цен на золото.

В планах по золоту активно наращивать именно биржевое золото, ВИМ золото и золотые монеты. Долю акций хочу снижать где-то вдвое, может, частично зафиксирую потом доходность и перекину деньги во что-то более "золотое".

Брокеры Их у меня 4:

Сначала у меня было все в Т-брокере. После нового года они обновили тарифы (за валюту и золото 0,9%). К тому времени там была уже немаленькая сумма, я решил диверсифицироваться. В Альфе меня привлекли условия по платному тарифу (200 в месяц, комса 0,05%). Да и по юаневым вкладам и всяким депозитам все вкуснее.

Я вообще считаю, что Т чуть больше сдирает с клиентов за самый комфортный сервис: превосходный дизайн, быстрая работа, интуитивно все понятно. В Т-инвестициях вообще можно надолго залипать, хорошо сделано.

Но брокерское приложение никуда не денется, подумал я, а по брокерам диверсифицироваться стоит. И стал набирать портфель в Альфе, да и кэш туда увел. Вообще очень хорошо иметь нескольких брокеров в том плане, что даже если у одного полетел сервак, зашел через другого и купил что-то там. Такое довольно часто случается, кстати. Еще в Альфе дивиденды быстрее доходят (хотя и всего на несколько часов). Дизайн местами неплох, местами вырвиглазный. Глюков немало, как со стороны приложения, так и со стороны сервера (в какой-то момент выводить юани с брокерского счета на банковский стало возможно только через банковское приложение, брокерское все время выдает ошибку). Всякие кешбеки как-то глубоко упрятаны в банковском приложении, в целом с этим сложновато там.

Еще в этих двух банках плюс - можно брать юани поштучно. В Сбере и ВТБ - лоты по 1000, неудобно. Но что Т, что Альфа - это частные банки. Менее рисковым для меня кажется все же держать средства в государственных банках. Поэтому когда на Альфе много скопилось, я пошел дальше, в Сбер.

У Сбера очень интересный дизайн брокерского приложения, мне очень нравится читать там новости и смотреть на графики. Оно как-то успокаивает, что ли 😄. Но местами интерфейс перегружен деталями, жирными шрифтами и от анимации слегка подташнивает. Главное преимущество (как и у ВТБ инвестиций кстати) - комиссия 0,05% без абонентской платы. Мое почтение.

"Гулять, так гулять", - подумал автор. И открыл еще счет в ВТБ. Банковское приложение - довольно приятное, хотя многовато синего. Черный (темно-синий, серый) все же приятнее для глаз. Очень хорошие проценты по депозиту/ сбер. счету. Кэш храню сейчас там. А вот ВТБ инвестиции это прям печаль. Много багов (кстати в банковском тоже), функционал отстает от предыдущих брокеров. С выводом юаней как-то очень сложно, надо идти в офис открывать какой-то счет, похоже. Мне настолько там не понравилось, что решил сейчас накапливать инвестиции в Сбере.