Всем привет, на связи Эван!

В настоящее время проходит важное финансово-экономическое событие для нашей страны — Финансовый Конгресс Банка России.

Отслеживая риторику и ряд заявлений, хочу выделить особо интересные моменты и дать комментарии с прицелом на будущее. Постепенно сложится очень интересная картина того, что сейчас для нас готовится.

Начнем с темы "Ставки, облигации, деньги". Она будет проводником к Российскому фондовому рынку и не только...

Сегодня Банк России уже официально признал, что инфляция будет выше, чем ожидалось, и это не краткосрочное явление.

26 июля будет заседание Банка России по ключевой ставке, и мы получим новые цели с прогнозами по инфляции и ставке.

Но уже сейчас понятно, что если ставка и будет снижаться в будущем, то гораздо более скромными темпами.

26 июля ставку могут даже повысить.

Месяц назад я уже отмечал фальстарт со стороны банков, когда они поднимали ставки по депозитам перед решением Банка России, но тогда повышения ставки не произошло.

Предполагаю, что в кулуарах ведутся серьёзные дискуссии на эту тему.

Повышение на условный 1% ситуацию сильно не изменит. Сама природа инфляции упирается не в ставку, а в импорт и другие факторы, как я объяснял здесь.

Значит, если повышать ставку и действовать решительно, это должно быть заметное повышение. Но дадут ли на это зелёный свет — большой вопрос.

Как я действую в этих условиях?

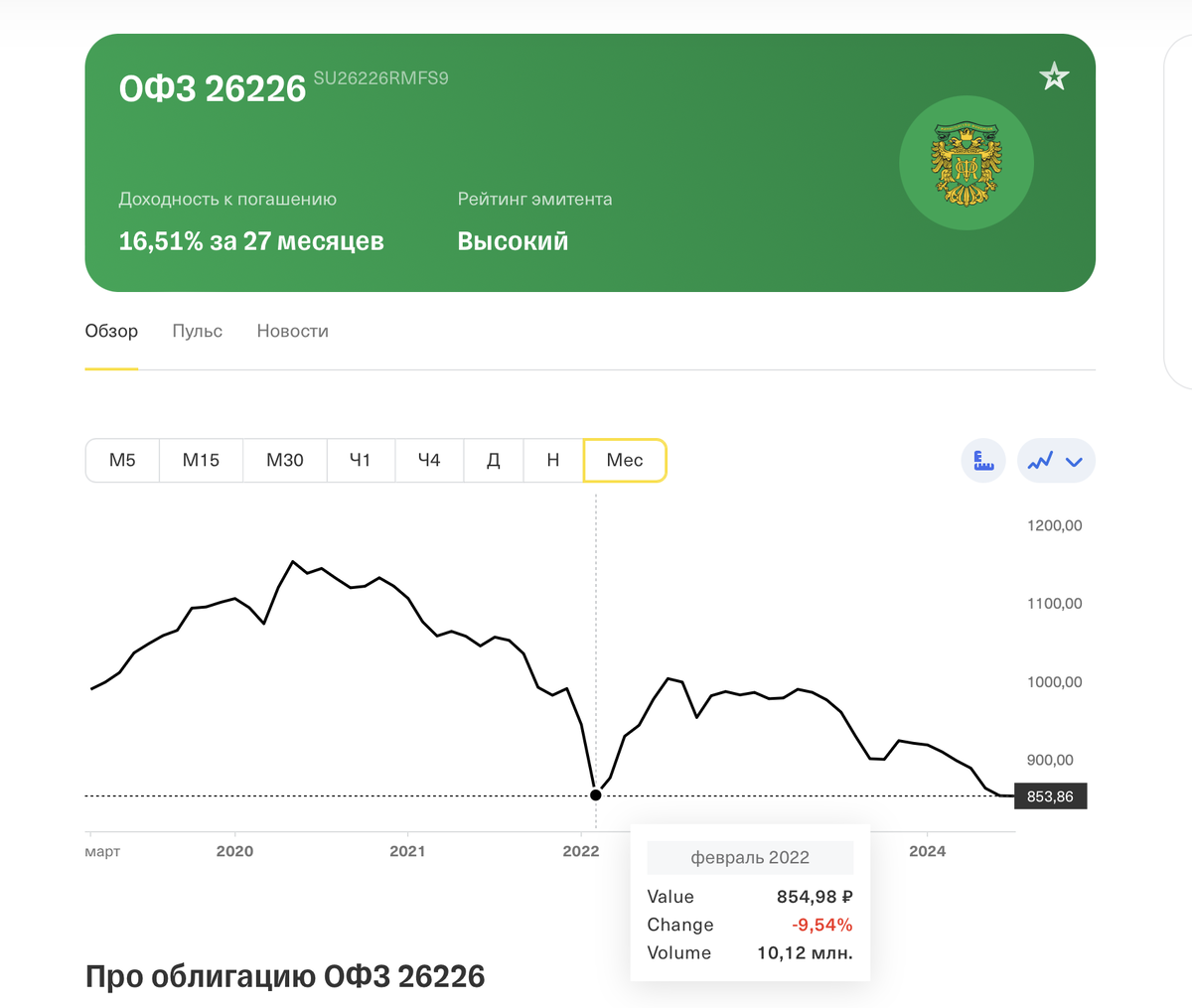

По ОФЗ и облигациям (как и ранее) я никуда не тороплюсь. ОФЗ испытывают снижение, а корпоративный долг слабо конкурентен уже даже по сравнению с базовыми депозитными продуктами и имеет значительно больше рисков.

Напоминаю о расчетах по ОФЗ, после которых мы пришли к выводу, что торопиться не стоит, хоть банки и загоняют туда деньги.

С того момента ОФЗ только ещё сильнее упали, и сейчас популярные выпуски торгуются как в марте 2022 года:

Если ставку действительно повысят 26 июля, то ОФЗ могут еще упасть, а корпоративный долг потеряет в своей привлекательности.

Для свободной короткосрочной рублевой ликвидности продолжаю считать накопительные счета более выгодными. Если ставку поднимут, доходность по ним тоже увеличится. Свое видение я озвучивал еще осенью 2023 и это помогло многим читателям выгодно распорядиться деньгами.

С накопительного счета можно быстро вывести деньги, ставки в районе 16% и более, особенно если открываешь счёт в новом банке. С начала года обычный накопительный счёт обгоняет и облигации, и индекс Мосбиржи…

А долгосрочно меня интересуют активы с возможностью прироста в валютном выражении (почему это важно, писал здесь).

Завтра мы продолжим!

Поговорим про отечественный рынок, для которого падение рубля является одним из главных драйверов...

Ждете продолжения? Тогда ставим палец вверх 👍

Помогали мои материалы? Тогда ставим сердечко ❤️

Навигатор по каналу в telegram| Мой YouTube

⚠️ Я никогда НЕ общаюсь в ЛС и никуда НЕ зову вас в комментариях. Это мой единственный канал. Правила канала.